Các đại dự án mới được mở bán, định giá hấp dẫn

HSC duy trì giá mục tiêu đối với VHM là 94.400đ và giữ nguyên dự báo lợi nhuận trong giai đoạn 2022-2024. Mặc dù chúng tôi dự báo lợi nhuận thuần sẽ giảm trong năm 2022, chúng tôi kỳ vọng VHM sẽ hồi phục đáng kể 16,6% trong năm 2023 và tăng trưởng 11,9% trong năm 2024. Chúng tôi tin rằng triển vọng trong trung và dài hạn của VHM vẫn tích cực nhờ hưởng lợi lớn nhất từ tầng lớp trung lưu gia tăng tại Việt Nam, tốc độ đô thị hóa tăng và đẩy mạnh đầu tư cơ sở hạ tầng. HSC duy trì khuyến nghị Mua vào.

Đồ thị cổ phiếu VHM phiên giao dịch ngày 01/07/2022. Nguồn: AmiBroker

Doanh số bán nhà được dự báo sẽ tăng trưởng mạnh

Vào cuối tháng 4/2022, Công ty đã mở bán giai đoạn 1 dự án Vinhomes Ocean Park 2 – the Empire, Hưng Yên (460ha) bao gồm 5.300 sản phẩm thấp tầng. Trong đợt thăm dự án, Cổ phiếu VHM chia sẻ với chúng tôi khoảng 90% sản phẩm đã được bán hết. Trong tổng số sản phẩm này khoảng 30-40% có thể sẽ được bàn giao cho khách hàng vào cuối năm 2022. Vinhomes là nhà phát triển được biết đến rộng rãi với với năng lực triển khai và thời gian bàn giao dự án nhanh chóng.

Ngoài ra, hoạt động xây dựng tại dự án Vinhomes Đại An (Vinhomes Ocean Park 3), nằm cạnh Vinhomes Ocean Park 2, đã được khởi công. Do đó, chứng tôi kỳ vọng dự án này sẽ mở bán trong nửa cuối năm 2022.

Trong năm 2022, chúng tôi dự báo doanh số bán nhà của VHM sẽ tăng trưởng mạnh 59,1% đạt 107,4 nghìn tỷ đồng. Các dự án đóng góp bao gồm Vinhomes Đại An, Vinhomes Ocean Park 2 – the Empire và Vinhomes Wonder Park.

Dòng tiền vững vâng từ bán dự án

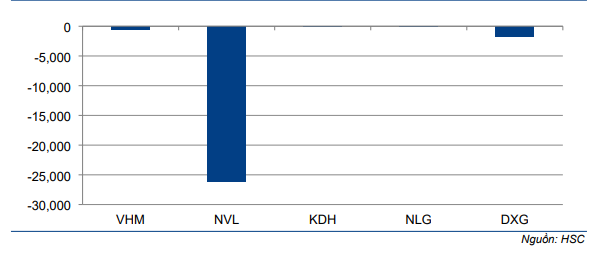

Chúng tôi đã phân tích khả năng tiếp cận nguồn vốn của các doanh nghiệp phát triển BĐS trong 12 tháng tới. Chúng tôi thực hiện một số tính toán đơn giản giả định rằng nhu cầu tài chính của doanh nghiệp phát triển BĐS trong 12 tháng tới sẽ bao gồm thanh toán nợ gốc, chi phí lãi vay (bao gồm cả chi phí lãi vay được vốn hóa) và vốn đầu tư cơ bản. Sau đó, chúng tôi ước tính số tiền mà mỗi doanh nghiệp phát triển có thể thu được từ các khoản ứng trước của khách hàng. Chênh lệch giữa 2 khoản này sẽ là nhu cầu vốn của doanh nghiệp. Từ đây, có thể rút ra một các nhìn tưởng đối về nhu cầu vốn mà doanh nghiệp cần phải huy động thông qua các hình thức khác nhau như nợ, phát hành cổ phần hoặc các công cụ nợ hỗn hợp. Kết quả cho thấy VHM đang có vị thế tương đối an toàn với nhu cầu vốn không đáng kể nhờ dòng tiền mạnh mẽ từ các khoản ứng trước của khách hàng sau khi doanh số bán nhà tăng mạnh.

Biểu đồ 1: Dự báo nhu cầu vốn trong năm tới của các công ty BĐS HSC khuyến nghị

Ngoài ra, vào cuối Q1/2022, tỷ lệ nợ thuần/vốn CSH của VHM chỉ là 0,1 lần, theo chúng tôi đây là mức rất an toàn. Tổng dư nợ là 25,4 nghìn tỷ đồng, trong đó TPDN đóng góp 52,4%. Tất cả trái phiếu của VHM đều được niêm yết và giao dịch tự do trên sàn giao dịch chứng khoán và VHM cũng không phát hành nhiều trái phiếu cho các ngân hàng thương mại. Ngoài ra, nhờ độ tin vậy khá cao, VHM có thể phát hành trái phiếu ra công chúng với lãi suất dao động 8-11%. Do đó, chúng tôi cho rằng việc giám sát tín dụng vào ngành BĐS sẽ tác động không đáng kể đối với VHM.

Biểu đồ 2: Tỷ lệ nợ thuần/vốn CSH của các công ty BĐS HSC khuyến nghị

Trên thị trường đang diễn ra những cuộc thảo luận về việc liệu các ngân hàng có đang hạn chế cấp tín dụng cho ngành BĐS hay không trước một số động thái gần đây từ NHNN.

Chúng tôi cho rằng NHNN đã vận động các NH giảm dòng vốn vào các phân khúc cao cấp mang tính đầu cơ cao. Tuy nhiên, đối với các sản phẩm đáp ứng nhu cầu thực và được phát triển bởi những nhà đầu tư lớn , uy tín như Vinhomes, chứng tôi cho rằng các ngân hàng vẫn sẵn sàng hỗ trợ.

Chuyên viên phân tích ngành ngân hàng của chúng tôi đã thực hiện một số khảo sát về tình hình trên thị trường và nhận thấy thực trạng một số ngân hàng đang bị hạn chế khả năng cho vay trong ngắn hạn do thiếu hạn mức tín dụng và đang chờ NHNN nâng hạn mức tăng trưởng tín dụng. Đối với các ngân hàng khác, ví dụ như Vietcombank (một trong những ngân hàng lớn nhất Việt Nam), hoạt động cấp tín dụng vẫn diễn ra như thường lệ. Nhìn chung, chúng tôi cho rằng các ngân hàng sẽ ngày càng chọn lọc hơn các dự án và doanh nghiệp phát triển BĐS tốt để hỗ trợ do nhu cầu vốn cao nhưng nguồn cung hạn chế.

Dự báo giai đoạn 2022-2024 được giữ nguyên

HSC duy trì dự báo đối với VHM trong giai đoạn 2022-2024. Trong năm 2022, chúng tôi dự báo lợi nhuận thuần là 29,1 nghìn tỷ đồng (giảm 25,2% so với cùng kỳ), nhưng chúng tôi dự báo lợi nhuận thuần sẽ hồi phục 16,6% đạt 34 nghìn tỷ đồng trong năm 2023 và tiếp tục tăng trưởng 11,9% đạt 38,1 nghìn tỷ đồng trong năm 2024.

Dự báo năm 2022-2023 của chúng tôi chủ yếu được thúc đẩy nhờ tiếp tục bàn giao các sản phẩm bán lẻ và bán sỉ tại 3 đại dự án hiện tại, Vinhomes Grand Park, Vinhomes Smart City, và Vinhomes Ocean Park cùng với ghi nhận lần đầu tại dự án Vinhomes Dream City, Vinhomes Đại An, and Vinhomes Wonder Park.

Trong khi đó, trong năm 2024, HSC dự báo VHM sẽ tiếp tục bàn giao dự án Wonder Park, Dream City (Vinhomes Ocean Park 2 – the Empire), Đại An, và ghi nhận lần đầu đối với các dự án mở bán trong năm 2023 và 2024 bao gồm Vinhomes Cổ Loa, Vinhomes Mễ Trì và Vinhomes Long Beach Cần Giờ.

Chúng tôi tóm tắt dự báo từng dự án trong Bảng 3.

Biểu đồ 3: Dự báo doanh thu theo dự án, VHM

Định giá và khuyến nghị – duy trì khuyến nghị Mua vào

HSC duy trì giá mục tiêu là 94.400đ sau khi áp dụng mức chiết khấu 20% so với RNAV/cp là 118.067đ (RNAV tại thời điểm giữa năm 2023). Thông tin chi tiết về định giá của HSC như sau:

- Đối với mảng BĐS, chúng tôi sử dụng giá trị tài sản gộp (GAV), được tính bằng cách chiết khấu dòng tiền tương lai của toàn bộ các dự án đang triển khai cũng như các dự án trong tương lai.

- Đối với mảng cho thuê văn phòng, chúng tôi tính lợi nhuận HĐKD thuần từ cho thuê, sau đó xác định giá trị tài sản bằng cách dùng lợi nhuận thuần HĐKD trong 12 tháng tới chia cho tỷ suất chiết khấu lợi nhuận thuần. Tỷ suất chiết khấu lợi nhuận thuần được tính dựa trên các giao dịch trong quá khứ, được tham chiếu với tỷ suất chiết khấu lợi nhuận thuần bình quân của khu vực ASEAN do CBRE cung cấp. HSC áp dụng tỷ suất chiết khấu lợi nhuận thuần là 7,0%.

Chúng tôi áp dụng mức chiết khấu 20% đối với RNAV để phản ánh:

- Lo ngại liên quan đến số dư khoản tiền gửi và cho vay lớn của VHM với Vingroup và các công ty con. Điều này khiến việc theo dõi dòng tiền hoạt động của VHM trở nên khó khăn.

- Bất ổn xung quanh việc Chính phủ tăng cường kiểm soát dòng vốn vào ngành BĐS.

Theo đó, chúng tôi đưa ra giá mục tiêu là 94.400đ. Cổ phiếu VHM đã sụt giảm và có hiệu suất kém hơn 16,5% so với thị trường trong 3 tháng vừa qua. Theo chúng tôi, các ảnh hưởng tiêu cực đã được phản ánh thái quá. Trong khi đó, chúng tôi kỳ vọng doanh số bán nhà sẽ tăng mạnh từ năm 2022 trở đi, nhờ mở bán một vài đại dự án mới tại Hà Nội và TP.HCM.

Cổ phiếu của VHM hiện đang giao dịch chiết khấu 46,5%, lớn hơn đáng kể so với mức bình quân trong 2 năm qua là 21,2%. HSC cho rằng mức chiết khấu này sẽ được thu hẹp – VHM hiện là doanh nghiệp phát triển BĐS hàng đầu ở Việt Nam với năng lực triển khai dự án mạnh mẽ và quỹ đất trải rộng trên khắp các tỉnh thành.

HSC cũng cho rằng Công ty sẽ hưởng lợi từ tầng lớp trung lưu đang gia tăng tại Việt Nam, theo đó nhu cầu BĐS nhà ở tại các thành phố lớn như TP.HCM, Hà Nội, Đà Nẵng sẽ tăng lên trong trung và dài hạn. Chúng tôi duy trì khuyến nghị Mua vào đối với VHM.

Bảng 4: RNAV 2022E, 2023E, VHM

Biểu đồ 5: Chiết khấu của thị giá so với RNAV, VHM

Rủi ro đối với giả thuyết đầu tư của HSC

Đàm phán bán sỉ dự án: Không giống như kênh bán lẻ, sự thành công của kênh bán sỉ dự án phụ thuộc nhiều vào quá trình đàm phán giữa các bên. Quá trình đàm phán kéo dài hoặc không đi đến được thỏa thuận có thể khiến lợi nhuận thấp hơn dự báo. Mặt khác, việc đẩy nhanh hoạt động bán sỉ sau khi các dự án mới được mở bán có thể khiến lợi nhuận vượt dự báo trong năm 2022-2023.

Rủi ro pháp lý: với hầu hết các dự án BĐS, rủi ro pháp lý là rủi ro chính đối với chủ đầu tư. Những khó khăn về pháp lý trong quá trình xin phê duyệt dự án có thể làm tăng đáng kể thời gian chuẩn bị để mở bán một dự án nên trong nhiều trường hợp, điều này sẽ gây ra khó khăn về dòng tiền cho chủ đầu tư.

Có thể thấy quá trình xin phê duyệt các dự án lớn thường phức tạp và tốn nhiều thời gian hơn so với các dự án nhỏ. Do các dự án của VHM thường có quy mô lớn, việc chậm triển khai dự án do các vấn đề pháp lý sẽ gây ra rủi ro không nhỏ đối với dự báo của HSC. Tuy nhiên, một dự án lớn nếu hoàn thành xong hết các bước có thể tạo ra động lực tăng trưởng cho nhiều năm. như trường hợp của dự án Vinhomes Dream City, Hưng Yên. Theo chúng tôi được biết, Cổ phiếu VHM đã nhận được toàn bộ giấy phép cần thiết để triển khai dự án này.

Rủi ro trong kinh doanh: Việc thuộc cơ cấu tập đoàn của Vingroup có thể khiến Vinhomes chịu một số rủi ro từ Tập đoàn. HSC nhận thấy đã có một vài giao dịch nội bộ giữa Vinhomes và Vingroup cũng như các công ty con khác. Nếu một doanh nghiệp khác thuộc Tập đoàn gặp khó khăn tài chính, chi trả cho Vinhomes có thể bị chẫm trễ hoặc không thể thực hiện, điều này có thể khiến tình hình tài chính của VHM nhanh chóng trở nên căng thẳng. Tuy nhiên, Vinhomes đang thực hiện kiểm soát và quản trị trực tiếp rủi ro này bằng cách gửi các báo cáo hàng tháng về các giao dịch nội bộ đến các thành viên HĐQT độc lập.

Rủi ro khi triển khai dự án: Các dự án trong kế hoạch phát triển của Công ty hầu hết là các siêu dự án bao gồm 2 dự án lấn biển tại Quảng Ninh và Cần Giờ. Việc phát triển các siêu dự án đòi hỏi chuyên môn đặc biệt và thường có rủi ro cao hơn trong quá trình thực hiện.

Chỉ một sự kiện không mong muốn cũng có thể làm gián đoạn quá trình triển khai, dẫn đến việc đọng vốn có thể diễn ra trong thời gian dài, từ đó gây ra những vấn đề về dòng tiền cho Công ty. Tuy nhiên, so với các doanh nghiệp BĐS khác, VHM có chuyên môn tốt hơn rất nhiều về quản trị các siêu dự án.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.