Triển vọng cải thiện hỗ trợ nâng định giá; Mua vào

VHC công bố KQKD Q1/2022 mạnh mẽ với lợi nhuận thuần vượt 10% dự báo của chúng tôi. Doanh thu tất cả các sản phẩm đều tăng mạnh, trong đó cá tra – sản phẩm chủ lực của VHC – tăng mạnh 79% so với cùng kỳ. Động lực tăng trưởng xuất khẩu cá tra được kỳ vọng sẽ được duy trì nhờ nhu cầu cao, trong khi hàng tồn kho cá nguyên liệu thấp sẽ khiến giá xuất khẩu tiếp tục tăng cao. HSC nâng 21-22% dự báo lợi nhuận thuần giai đoạn 2022-2024. Do đó, chúng tôi nâng 14,9% giá mục tiêu lên 126.000đ và duy trì khuyến nghị Mua vào, tiềm năng tăng giá là 23,5%.

Đồ thị cổ phiếu VHC phiên giao dịch ngày 17/05/2022. Nguồn: AmiBroker

Lợi nhuận Q1/2022 vượt 10% dự báo của chúng tôi

KQKD Q1/2022 của Cổ phiếu VHC mạnh mẽ và vượt dự báo của chúng tôi với doanh thu thuần tăng 82,7% so với cùng kỳ đạt 3.268 tỷ đồng và lợi nhuận thuần tăng hơn 4 lần so với cùng kỳ đạt 548 tỷ đồng (tăng 318% so với cùng kỳ). Lợi nhuận đạt 33,4% dự báo cả năm trước đó của chúng tôi và vượt 10% dự báo của HSC.

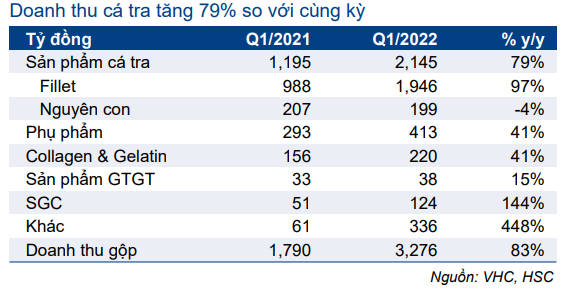

Doanh thu tăng mạnh đối với tất cả các sản phẩm. Trong đó, doanh thu cá tra tăng 79% so với cùng kỳ đạt 2.145 tỷ đồng, doanh thu phụ phẩm tăng 36,5% so với cùng kỳ đjat 412 tỷ đồng, doanh thu Collagen & gelatin (C&G) tăng 41% so với cùng kỳ đạt 220 tỷ đồng.

Tỷ suất lợi nhuận gộp tăng đáng kể 860 điểm cơ bản đạt 23,8% so với 15,2% trong Q1/2021 do giá xuất khẩu cá tra cao. Theo ước tính của chúng tôi, giá xuất khẩu cá tra bình quân tăng 47% so với cùng kỳ trong Q1/2022.

Nếu không bao gồm khoản dự phòng giảm giá hàng tồn kho 143 tỷ đồng, tỷ suất lợi nhuận gộp sẽ tăng lên 28,2%. Trong khi đó, tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm xuống 4,4% so với 7,8% trong Q1/2021. HSC tóm tắt KQKD Q1/2022 và cơ cấu doanh thu trong Bảng 1 & 2.

Bảng 1: Tóm tắt KQKD Q1/2022, VHC

Bảng 2: Cơ cấu doanh thu, VHC

Biểu đồ 3: Giá trị xuất khẩu thủy sản Việt Nam (triệu USD)

Biểu đồ 4: Giá trị xuất khẩu cá tra (triệu USD)

Động lực tăng trưởng xuất khẩu cá tra được duy trì

Theo VASEP, giá trị xuất khẩu thủy sản của Việt Nam tăng 46% so với cùng kỳ trong Q1/2022 đạt 2.257 triệu USD, trong đó giá trị xuất khẩu cá tra tăng 90% so với cùng kỳ đạt 652.4 triệu USD. Động lực tăng trưởng được duy trì trong tháng 4/2022 với giá trị xuất khẩu thủy sản đạt 1.056 triệu USD, tăng 41% so với cùng kỳ, và doanh thu xuất khẩu cá tra tăng hơn gấp đôi so với cùng kỳ đạt 297 triệu USD. VHC cũng công bố giá trị xuất khẩu cao kỷ lục đạt 54 triệu USD trong tháng 4/2022, gần gấp đôi so với cùng kỳ.

Giá trị xuất khẩu toàn ngành tăng mạnh nhờ nhu cầu cao, khiến sản lượng và giá xuất khẩu tăng. Theo Agromonitor, giá xuất khẩu bình quân tăng kể từ năm 2021 và tiếp tục tăng 44% so với cùng kỳ trong Q1/2022 (Bảng 5). Cụ thể, giá xuất khẩu cá tra bình quân của Việt Nam sang Mỹ tăng mạnh 65% so với cùng kỳ và 10% kể từ đầu năm đạt 4,8 USD/kg, mức cao nhất kể từ năm 2019.

Giá xuất khẩu cá tra tiếp tục tăng nhanh nhờ (1) nhu cầu tăng tại các thị trường chủ lực như Mỹ và châu Âu do các biện pháp cấm vận sản phẩm thủy sản của Nga, và (2) hàng tồn kho cá nguyên liệu tại Việt Nam thấp . Tính tới cuối tháng 3/2022, hàng tồn kho cá nguyên liệu giảm 47% so với đầu năm xuống 74.000 tấn. Do chi phí thức ăn thủy sản tăng, chúng tôi dự báo sản lượng cá nguyên liệu sẽ không tăng mạnh trong những tháng còn lại trong năm. Do đó, nhu cầu cao tại thị trường xuất khẩu và nguồn cung cá nguyên liệu thấp sẽ thúc đẩy giá xuất khẩu trong năm 2022.

Biểu đồ 5: Giá xuất khẩu cá tra bình quân trong năm

Nâng dự báo giai đoạn 2022-2024

HSC nâng lần lượt 21,4%, 22,4% và 21,9% dự báo lợi nhuận thuần năm 2022, 2023 và 2024 lên lần lượt 1.991 tỷ đồng (tăng trưởng 80,8%), 2.204 tỷ đồng (tăng trưởng 10,7%) và 2.380 tỷ đồng (tăng trưởng 8%).

Chúng tôi nâng lần lượt 13,9%, 16,5% và 16,4% dự báo doanh thu thuần năm 2022, 2023 và 2024 đạt lần lượt 14.786 tỷ đồng (tăng trưởng 63,4%), 16.260 tỷ đồng (tăng trưởng 10%) và 17.330 tỷ đồng (tăng trưởng 6,6%).

HSC nâng dự báo doanh thu tất cả các mảng kinh doanh. Đối với cá tra fillet, mảng kinh doanh chính của VHC, HSC nâng cả dự báo sản lượng và giá xuất khẩu nhờ nhu cầu cao.

Chúng tôi tóm tắt giả định chính trong Bảng 6-8.

Bảng 6: Điều chỉnh dự báo, VHC

Bảng 7: Điều chỉnh dự báo doanh thu thuần, VHC

Bảng 8: Dự báo giá trị xuất khẩu cá tra fillet, VHC

Nâng 14,9% giá mục tiêu; duy trì khuyến nghị Mua vào

Sau khi nâng dự báo, chúng tôi điều chỉnh tăng 14,9% giá mục tiêu lên 126.000đ, tiềm năng tăng giá là 23,5%. HSC duy trì khuyến nghị Mua vào đối với VHC. P/E dự phóng 2022 và 2023 lần lượt là 12,1 lần và 10,9 lần.

Chúng tôi tóm tắt tính toán FCFF, DCF và giả định WACC trong Bảng 9-11. HSC cũng thực hiện phân tích độ nhạy giá mục tiêu đối với thay đổi giả định tốc độ tăng trưởng dài hạn và lãi suất phi rủi ro trong Bảng 12.

Bảng 9: Tính toán FCFF, VHC

Bảng 10: Tính toán DCF, VHC

Bảng 11: Tính toán WACC, VHC

Bảng 12: Phân tích độ nhạy, VHC

Bảng 13: So sánh các doanh nghiệp cùng ngành

Cổ phiếu VHC đang giao dịch với P/E dự phóng 2022 (9,5 lần) thấp hơn 14% so với trung vị các doanh nghiệp cùng ngành là 11,0 lần, Trong khi đó, tại thị giá, P/E trượt dự phóng 1 năm là 9,1 lần, cao hơn 1,1 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 7,4 lần (kể từ tháng 1/2019, Bảng 14-15). Điều này cho thấy VHC được nâng định giá nhờ triển vọng cải thiện.

Bảng 14: P/E trượt dự phóng 1 năm

Bảng 15: Độ lệch chuẩn

Rủi ro đối với giá mục tiêu và khuyến nghị

Rủi ro vượt dự báo sẽ tới từ nhu cầu sản phẩm cá tra vượt kỳ vọng và/hoặc giá xuất khẩu vượt dự báo. Trên thực tế, Mỹ và Anh đã áp dụng các biện pháp cấm vận đối với sản phẩm thủy sản của Nga; xuất khẩu thủy sản và cá tra của Việt Nam sẽ hưởng lợi từ điều này.

Rủi ro thấp hơn dự báo sẽ tới từ tỷ suất lợi nhuận thấp hơn dự báo nếu chi phí nguyên liệu tăng nhanh hơn giá xuất khẩu.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.