Xuất khẩu cá tra thấp hơn kỳ vọng, giá mục tiêu giảm 8,3%

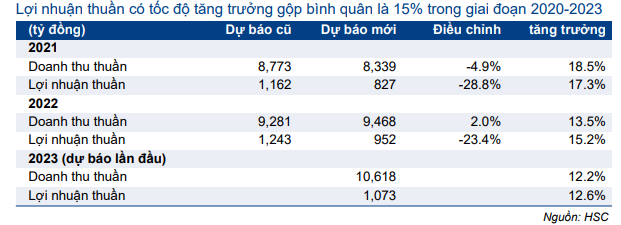

Hoạt động xuất khẩu của VHC chịu ảnh hưởng mạnh do dịch COVID-19 trong năm 2020. Chúng tôi tiếp tục dự báo xuất khẩu sẽ cải thiện, tuy nhiên không đạt tốc độ như dự báo ban đầu do còn gặp nhiều khó khăn. Chúng tôi giảm lần lượt 28,8% và 23,4% dựbáo lợi nhuận thuần năm 2021 và 2022 xuống lần lượt 827 tỷ đồng (tăng trưởng 17,3%) và 952 tỷ đồng (tăng trưởng 15,2%). Chúng tôi lần đầu đưa ra dự báo năm 2023 với lợi nhuận thuần tăng trưởng 13%. Chúng tôi hạ khuyến nghị đối với VHC xuống Nắm giữ (từ Tăng tỷ trọng) với giá mục tiêu mới là 44.000đ/cp, giảm 8,3%. VHC hiện đang giao dịch với P/E dự phóng 2021 cao hơn 29% so với bình quân các năm trước.

Đồ thị cổ phiếu VHC phiên giao dịch ngày 17/03/2021. Nguồn: AmiBroker

KQKD: Q4/2020 tiêu cực, tháng 1/2021 tăng mạnh so với cùng kì từ mức nền thấp

Lợi nhuận thuần Q4/2020 giảm 23,1% so với cùng kỳ xuống 153 tỷ đồng, trong khi doanh thu thuần giảm 10,5% so với cùng kỳ xuống 1.944 tỉ đồng. Doanh thu Q4/2020 tại hầu hết các sản phẩm giảm; doanh thu cá tra fillet – chiếm hai phần ba doanh thu VHC – giảm 12% so với cùng kỳ xuống 1.339 tỷ đồng.

Nguyên nhân chính khiến xuất khẩu cá tra trong Q4/2020 giảm gồm hoạt động vận tải biển giảm mạnh, thiếu container, các biện pháp kiểm soát tại các nước nhập khẩu nhằm ngăn chặn sự lây lan của COVID-19 và sự xuất hiện của các biến thể COVID[1]19 mới – chúng tôi đánh giá các vấn đề này hiện nay vẫn rất nghiêm trọng.

Công ty vừa công bố doanh thu tháng 1/2021 tăng mạnh 31% so với cùng kỳ; tuy nhiên, doanh thu tăng mạnh so với cùng kì là do mức nền tháng 1/2020 rất thấp. Tết Âm lịch năm 2020 diễn ra vào tháng 1, trong khi đó năm 2021 diễn ra vào tháng hai. Ngoại trừ mảng phụ phẩm, tất cả các mảng kinh doanh còn lại đều tăng trưởng mạnh mẽ.

Điều chỉnh giảm dự báo năm 2021 và 2022

So với năm 2020, năm 2021 được kỳ vọng sẽ tích cực hơn nhờ trạng thái bình thường được thiết lập khi các quốc gia thực hiện tiêm phòng cho cộng đồng. Tuy nhiên, các giả định trước đây đã quá lạc quan về khả năng phục hồi sau dịch COVID-19 tại một số quốc gia, vì vậy:

- Chúng tôi giảm 28,8% dự báo lợi nhuận thuần năm 2021 xuống 827 tỷ đồng sau khi giảm 4,9% dự báo doanh thu thuần xuống 8.339 tỷ đồng, do giảm dự báo giá bán và sản lượng cá tra fillet xuất khẩu.

- Năm 2022, chúng tôi giảm 23,4% dự báo lợi nhuận thuần năm 2022 xuống 952 tỷ đồng, tăng trưởng 15,2%, đồng thời tăng 2% dự báo doanh thu thuần lên 9.468 tỷ đồng, tăng trưởng 13,5%.

Chúng tôi lần đầu đưa ra dự báo doanh thu thuần năm 2023 đạt 10.618 tỷ đồng, tăng trưởng 12,2%, và lợi nhuận thuần đạt 1.073 tỷ đồng, tăng trưởng 12,6%. Với dự báo trên, tốc độ tăng trưởng gộp bình quân lợi nhuận thuần trong giai đoạn năm 2020 – 2023 là 15%. EPS dự phóng của chúng tôi hiện đang thấp hơn 13% dự báo thị trường năm nay và thấp hơn 7-8% dự báo thị trường giai đoạn 2022 – 2023.

Bảng 1: P/E dự phóng lịch sử 1 năm (từ T3/2016 – T2/2021)

Định giá và khuyến nghị

Chúng tôi giảm 8,3% giá mục tiêu xuống 44.000đ (từ 48.000đ) do giảm dự báo và thay đổi giả định trong mô hình định giá. Theo đó, hiện nay chúng tôi đang áp dụng mức lãi suất phi rủi ro là 3% (từ 4,5% trước đây), đồng thời áp dụng hệ số beta thấp hơn là 1,13 (từ 1,18) theo Bloomberg.

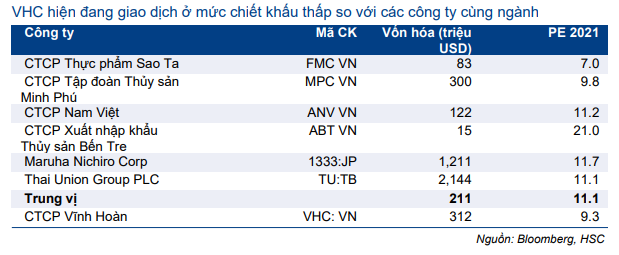

Tại giá thị trường, Cổ phiếu VHC giao dịch tại P/E dự phóng 2021 là 9,3 lần, cao hơn 1 độ lệch chuẩn trên P/E dự phóng bình quân 1 năm là 8,6 lần – có vẻ khá cao . Trong khu vực, cổ phiếu VHC giao dịch thấp hơn P/E dự phóng bình quân năm 2021 của các công ty cùng ngành là 11,1 lần. Chúng tôi hạ khuyến nghị VHC xuống Nắm giữ từ Tăng tỷ trọng với tiềm năng tăng giá 4,8%.

Rủi ro đối với dự báo của chúng tôi

Rủi ro KQKD cao hơn dự báo

- Sự hồi phục của ngành cá tra có thể tích cực hơn dự báo về cả sản lượng và giá trị xuất khẩu. Hiện tại chúng tôi đang dự báo sản lượng xuất khẩu cá tra của Việt Nam đạt 873.000 tấn, tăng trưởng 7%, và tổng giá trị xuất khẩu đạt 1.640 triệu USD, tăng trưởng 7%.

- Công ty mở rộng các phân khúc hiệu quả hơn dự báo, gồm, chuỗi giá trị cá tra và các sản phẩm nông nghiệp khác, nhằm tận dụng hệ thống phân phối hiện có. Chiến lược này bao gồm mua lại CTCP Xuất nhập khẩu Sa Giang niêm yết trên sàn HSX (SGC; Không xếp hạng), công ty sản xuất phồng tôm và các sản phẩm từ gạo, và đầu tư vào Công ty TNHH Nông sản Thực phẩm Thanh Ngọc chuyên sản xuất trái cây sấy và nước trái cây mới thành lập.

Rủi ro KQKD thấp hơn dự báo

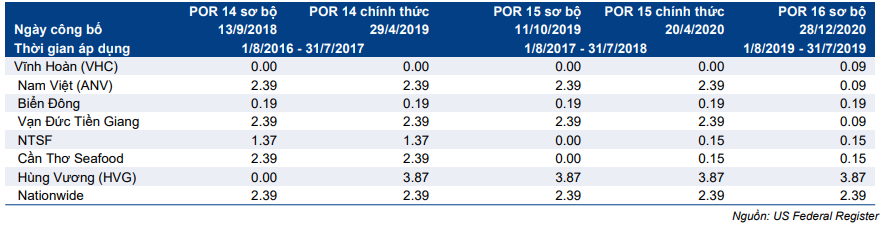

VHC có nguy cơ đánh mất lợi thế tại thị trường Mỹ nếu các đối thủ cạnh tranh khác được hưởng các ưu đãi về thuế. Ngày 28/12/2020, Bộ Thương mại Hoa Kỳ công bố quyết định sơ bộ đợt rà soát hành chính thuế chống bán phá giá POR16 cho giai đoạn từ ngày 1/8/2018 đến ngày 31/7/2019 đối với sản phẩm cá tra fillet đông lạnh của Việt Nam. Theo đó, mức thuế sơ bộ đối với VHC, công ty cổ phần Nam Việt (ANV, niêm yết trên sàn HSX, không xếp hạng) và Công ty TNHH Chế biến Thực phẩm Xuất khẩu Vạn Đức Tiền Giang là 0,09 USD/kg, trong khi đó vẫn áp dụng mức thuế suất cũ như trong đợt rà soát POR15 (từ ngày 1/8/2017 đến ngày 31/7/2018) cho tất cả các công ty xuất khẩu khác.

Nếu quyết định cuối cùng công bố vào tháng 4/2021 vẫn giữ nguyên mức thuế suất sơ bộ, VHC có thể sẽ đánh mất lợi thế cạnh tranh được miễn thuế chống bán phá giá tại thị trường Mỹ từ năm 2014. Kể từ ngày 20/4/2020 khi đợt ra soát POR 15 có hiệu lực cho đến đợt rà soát POR 16 có hiệu lực vào tháng 4/2021, VHC vẫn đang là công ty xuất khẩu cá tra duy nhất tại Việt Nam được miễn thuế.

Xin nhắc lại, dự báo của chúng tôi dựa trên tình hình hiện tại (miễn thuế đối với hàng xuất khẩu sang Mỹ). Nếu các chính sách về thuế thay đổi như đã đề cập, doanh thu và lợi nhuận thuần năm đầu tiên ước tính sẽ khoảng 5%.

Bảng 2: Thuế chống bán phá giá đối với sản phẩm cá tra fillet đông lạnh xuất sang thị trường Mỹ

Phân tích sâu KQKD Q4/2020: Kết luận

Giá cá tra yếu là nguyên nhân chính ảnh hưởng đến KQKD Q4/2020 (và cả năm 2020) của VHC – sản lượng tiêu thụ vẫn tăng ở mức trung bình một con số khi Công ty chiếm lĩnh được thị phần (theo ước tính của chúng tôi). Các nguyên nhân cơ bản dẫn đến kết quả yếu kém trong toàn ngành trong giai đoạn này bao gồm hoạt động vận tải biển giảm mạnh, thiếu container, các biện pháp kiểm soát tại các nước nhập khẩu nhằm ngăn chặn sự lây lan dịch của COVID-19 và sự xuất hiện các biến thể COVID-19 mới; không may là, một số yếu tố trong số này vẫn sẽ tiếp tục diễn ra, dù chúng tôi nghĩ giai đoạn kho khăn nhất có thể đã qua.

Giá cá tra xuất khẩu giảm

Trong Q4/2020, doanh thu các sản phẩm cá tra, bao gồm cá tra fillet và cá nguyên con, giảm 12% so với cùng kỳ, đạt 1.339 tỷ đồng. Giá bán bình quân tiếp tục giảm, giảm 16,6% so với cùng kỳ và 8,2% so với quý trước xuống 2,45 USD/kg trong khi sản lượng tiêu thụ tăng 5,0% so với cùng kỳ và 22% so với quý trước xuống 23.476 tấn. Chúng tôi dự báo doanh thu cá tra fillet là 832 tỷ đồng (tương đương 35,7 triệu USD), giảm 1,5% so với cùng kỳ do giá bán bình quân giảm 16,6% so với cùng kỳ và sản lượng tiêu thụ tăng 18% so với cùng kỳ.

Theo Agromonitor, sản lượng xuất khẩu cá tra Việt Nam giảm 5,6% so với cùng kỳ trong Q4/2020, sau khi giảm nhẹ 2,5% so với cùng kỳ trong tháng 11/2020 và giảm mạnh 25,6% so với cùng kỳ trong tháng 12/2020. Giá xuất khẩu bình quân cũng giảm 11% so với cùng kỳ xuống 1,8 USD/kg trong quý. Các nguyên nhân chính bao gồm hoạt động vận tải biển giảm mạnh, thiếu container, các biện pháp hạn chế tại các nước nhập khẩu nhằm ngăn chặn sự lây lan của dịch COVID-19 và sự xuất hiện của các biến thể COVID-19 mới.

VHC không nằm ngoài xu hướng. Mặc dù Công ty vẫn tăng trưởng sản lượng trong Q4/2020 (5,0% theo ước tính của chúng tôi – do đó chiếm thêm được thị phần), giá xuất khẩu thấp (giảm 16,6% so với cùng kỳ xuống 2,45 USD/kg) đã kéo giá trị xuất khẩu giảm.

Bảng 3: Xuất khẩu cá tra, VHC

Doanh thu collagen and gelatin cũng giảm

Với những khó khăn về logistic và vận chuyển, doanh thu collagen và gelatin cũng tăng trưởng âm trong Q4/2020 – quý đầu tiên kể từ đầu năm 2020. Doanh thu giảm 9% so với cùng kỳ xuống còn 139 tỷ đồng (chiếm 7,1% doanh thu thuần của Công ty trong kỳ), sau 3 quý tăng trưởng liên tiếp (31,4% trong Q1/2020, 18,7% trong Q2/2020 và 19,8% trong Q3/2020). Tuy nhiên, chúng tôi tin sự giảm tốc của mảng collagen và gelatin có thể chỉ là tạm thời và doanh thu mảng này sẽ phục hồi trong năm 2021 do nhu cầu của thị trường xuất khẩu mạnh mẽ.

Thách thức vẫn ở phía trước; nhưng giai đoạn khó khăn nhất đã qua

Khó khăn vẫn còn ở phía trước đối với hoạt động xuất khẩu cá tra của Việt Nam và VHC. Tồn kho cá nguyên liệu trong nước vẫn ở mức cao. Theo Agromonitor, tồn kho cá nguyên liệu vào cuối năm 2020 ở mức cao là 290.000 tấn, tương đương khoảng 2,5 tháng xuất khẩu. Lượng hàng tồn kho này cũng tương đương với mức cao vào cuối năm 2019. Ngoài ra, giá cước vận tải container đã tăng đột biến do tình trạng khan hiếm container trầm trọng.

Tuy nhiên, chúng tôi cho rằng, giai đoạn tồi tệ nhất đã qua và năm 2021 sẽ là một năm tươi sáng hơn đối với VHC nhờ tiến độ tiêm chủng khả quan tại các nước phát triển cũng là thị trường xuất khẩu chủ chốt của VHC. Chúng tôi kỳ vọng đại dịch sẽ được kiểm soát trên toàn cầu vào cuối năm 2021 và hoạt động xuất khẩu cá tra sẽ trở lại bình thường trong năm. Chúng tôi cũng kỳ vọng giá xuất khẩu cá tra sẽ tăng trở lại trong năm 2021.

Tăng trưởng mạnh mẽ trong tháng 1/2021, dù được hỗ trợ nhờ mức nền thấp

Thật vậy, VHC vừa công bố doanh thu tháng 1/2021 với mức tăng mạnh 31% so với cùng kỳ, mặc dù kết quả này chủ yếu là do mức nền thấp trong tháng 1/2020. Trong năm 2020, kỳ nghỉ Tết rơi vào tháng 1 trong khi năm 2021 kỳ nghỉ Tết rơi vào tháng 2. Ngoại trừ sản phẩm giá trị gia tăng, tất cả các mảng còn lại đều tăng trưởng cao. Trong đó, doanh thu sản phẩm cá tra tăng 15% so với cùng kỳ, nhờ sản lượng tiêu thụ tăng 19,6% trong khi giá bán bình quân giảm 3,8%, theo ước tính của chúng tôi. Doanh thu collagen & gelatine tăng hơn gấp đôi so với cùng kỳ lên 71 tỷ đồng (tăng 112% so với cùng kỳ) và phụ phẩm tăng 128% so với cùng kỳ lên 91 tỷ đồng.

Theo thị trường, Trung Quốc tăng mạnh nhất 180% so với cùng kỳ lên 42 tỷ đồng, tiếp theo là Châu Âu tăng 31% lên 109 tỷ đồng. Doanh thu xuất khẩu sang Mỹ tăng 10% lên 266 tỷ đồng.

Bảng 4: Doanh thu T1/2021 theo sản phẩm

Bảng 5: Sản lượng T1/2021 theo thị trường tiêu thụ

Mở rộng sang các loại nông sản khác

Ngày 25/1, VHC thông báo đã hoàn tất việc mua lại 51,29% cổ phần của CTCP Xuất nhập khẩu Sa Giang niêm yết trên HSX như một trong những bước mở rộng hoạt động kinh doanh. Các sản phẩm chính của SGC bao gồm bánh phồng tôm và các sản phẩm từ gạo (mì gạo, bún gạo). Chiến lược ban đầu là tận dụng hệ thống phân phối của 2 công ty để nâng cao doanh thu cho cả hai. VHC sẽ giúp phân phối các sản phẩm của SGC sang thị trường Mỹ và SGC sẽ giúp phân phối các sản phẩm của VHC tại thị trường nội địa.

Trong khi đó, vào ngày 9/2/2021, HĐQT của VHC đã công bố một nghị quyết trong đó thông qua việc góp vốn cho 70% cổ phần một công ty mới thành lập, Công ty TNHH Thực phẩm Nông nghiệp Thành Ngọc (TNG Food). Số vốn góp ban đầu sẽ là 70 tỷ đồng. Sản phẩm chủ lực của TNG Food sẽ là trái cây sấy khô và nước ép trái cây. Các sản phẩm này sẽ được xuất khẩu thông qua hệ thống phân phối sẵn có của VHC, cụ thể là các sản phẩm GTGT. Tuy nhiên, chúng tôi không kỳ vọng sẽ có bất kỳ đóng góp doanh thu nào cho đến năm sau.

Dự báo mới: Giảm dự báo năm 2021 và 2022; đưa ra dự báo năm 2023

Chúng tôi giảm lần lượt 28,8% và 4,9% dự báo lợi nhuận và doanh thu thuần năm 2021 xuống lần lượt 827 tỷ đồng (tăng trưởng 17,3%) và 8.339 tỷ đồng do giảm dự báo sản lượng xuất khẩu cá tra fillet và giá xuất khẩu. Chúng tôi cũng giảm 23,4% dự báo lợi nhuận năm 2022 xuống 952 tỷ đồng (tăng trưởng 15,2%). Chúng tôi lần đầu đưa ra dự báo lợi nhuận thuần năm 2023 là 1.073 tỷ đồng, tăng trưởng 12,6%.

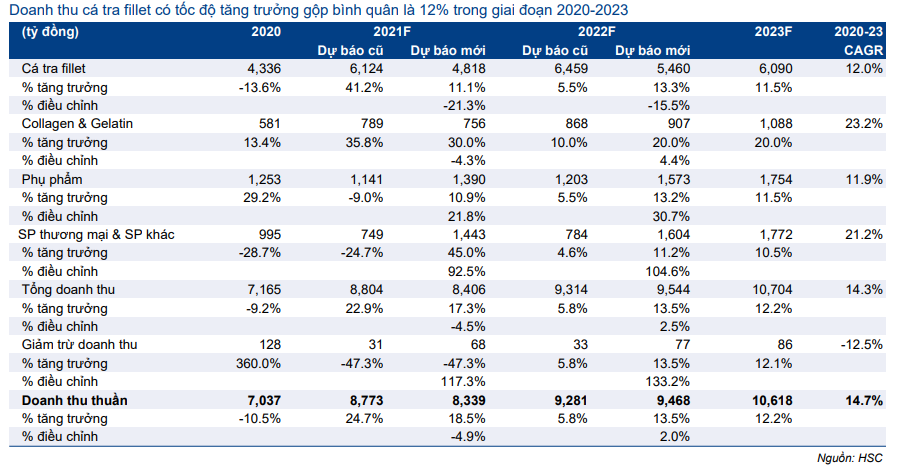

Tóm tắt dự báo cũ và mới năm 2021 và 2022, cũng như dự báo lần đầu cho năm 2023 trong Bảng 6. Trong khi đó, trong Bảng 7, chúng tôi đưa ra giả định cơ bản về doanh thu.

Bảng 6: Tóm tắt dự báo cũ và dự báo mới

Bảng 7: Cơ cấu doanh thu

Xuất khẩu cá tra fillet: Tốc độ tăng trưởng gộp bình quân giai đoạn 2020- 2023 là 12,0%

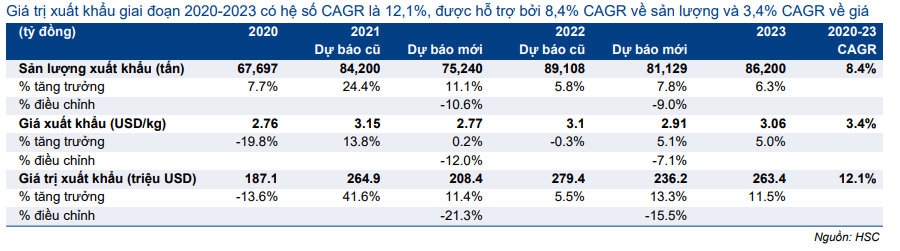

Chúng tôi giảm lần lượt 31,2% và và 15,5% dự báo doanh thu cá tra fillet xuống lần lượt 4.818 tỷ đồng và 5.460 tỷ đồng cho năm 2021 và 2022. Sau đó, chúng tôi dự báo doanh thu đạt 6.090 tỷ đồng trong năm 2023, tăng trưởng 11,5%.

Chúng tôi giảm 12,3% dự báo giá xuất khẩu bình quân năm 2021 xuống 2,77 USD/kg (chỉ tăng 0,2% so với cùng kỳ nhưng tăng 13% so với Q4/2020 là 2,45 USD/kg). Chúng tôi cho rằng giá xuất khẩu đã ở mức đáy trong Q4/2020 và kỳ vọng sẽ phục hồi trong năm 2021.

Chúng tôi cũng dự báo giá xuất khẩu bình quân sẽ tăng 4,9% trong năm 2022 lên 2,89 USD/kg (giảm 7,7%). Đối với năm 2023, giá cũng sẽ tăng 4,8% lên 3,03 USD/kg.

Dự báo về sản lượng tiêu thụ theo thị trường chính như sau:

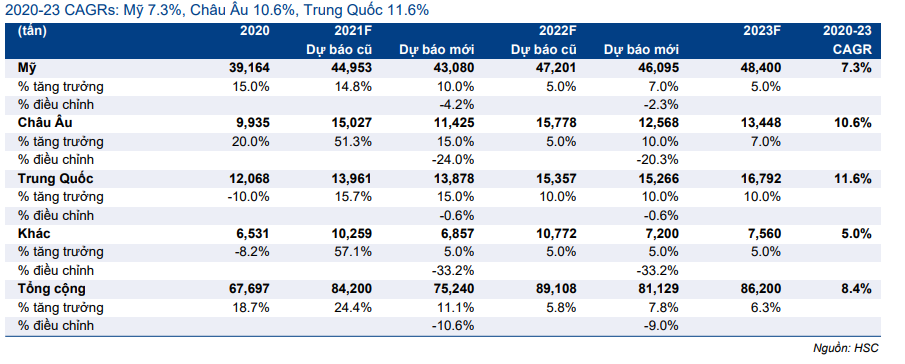

- Giảm 4,2% dự báo sản lượng xuất khẩu sang Mỹ trong năm 2021 xuống 43.080 tấn (tăng trưởng 10%). Chúng tôi giảm 2,3% dự báo năm 2022 còn 46.095 tấn (tăng trưởng 7%). Trong năm 2023, sản lượng xuất khẩu sẽ tăng trưởng 5% lên 48.400 tấn.

- Giảm 24% dự báo sản lượng xuất khẩu sang châu Âu trong năm 2021 xuống 11.425 tấn (tăng trưởng 15%). Sau đó, giảm 20,3% dự báo năm 2022 xuống 12.568 tấn (tăng trưởng 10%). Trong năm 2023, sản lượng xuất khẩu sẽ tăng trưởng 7% lên 13.448 tấn.

- Chúng tôi giảm nhẹ 0,6% dự báo sản lượng xuất khẩu sang Trung Quốc (bao gồm cả Hồng Kông) trong năm 2021 và 2022 xuống lần lượt 13.878 tấn (tăng trưởng 15%) và 15.226 tấn (tăng trưởng 10%). Trong năm 2023, sản lượng xuất khẩu sẽ tăng trưởng 10% lên 16.792 tấn.

Collagen & Gelatin: Tăng trưởng mạnh với tốc độ tăng trưởng gộp bình quân giai đoạn 2020-2023 là 23,2%

Chúng tôi dự báo doanh thu C&G sẽ tăng trưởng lần lượt 30% và 20% trong năm 2021 và 2022. Dây chuyền sản xuất mới vừa đi vào hoạt động từ tháng 10/2020 sẽ là động lực tăng trưởng mảng này. Dây chuyền mới có công suất 1.500 tấn/năm, nâng tổng công suất lên 3.500 tấn/năm, tăng 75% so với 2.000 tấn/năm trước đây.

Đóng góp của SGR vào doanh thu thấp Trong dự báo hiện tại, chúng tôi dự báo SGC sẽ đạt doanh thu thuần 342 tỷ đồng trong năm 2021, 377 tỷ đồng trong năm 2022 và 414 tỷ đồng trong năm 2023, với tốc độ tăng trưởng gộp bình quân là 10% trong giai đoạn 2020-2023. Do đó, đóng góp vào tổng doanh thu hạn chế là 4,1% trong năm 2021, 4% trong năm 2022 và 3,9% trong năm 2023.

Bảng 8: Các giả định xuất khẩu cá tra fillet

Bảng 9: Giá trị xuất khẩu cá tra fillet theo thị trường

Định giá và khuyến nghị

Chúng tôi giảm 8,3% giá mục tiêu xuống 44.000đ do giảm dự báo. Với tiềm năng tăng giá 4,8%, chúng tôi hạ khuyến nghị cổ phiếu VHC xuống Nắm giữ từ Tăng tỷ trọng. Tại giá mục tiêu mới, P/E dự phóng 2021 là 9,8 lần (cao hơn bình quân P/E dự phóng 1 năm là 7,2 lần) và P/E dự phóng 2022 là 8,5 lần.

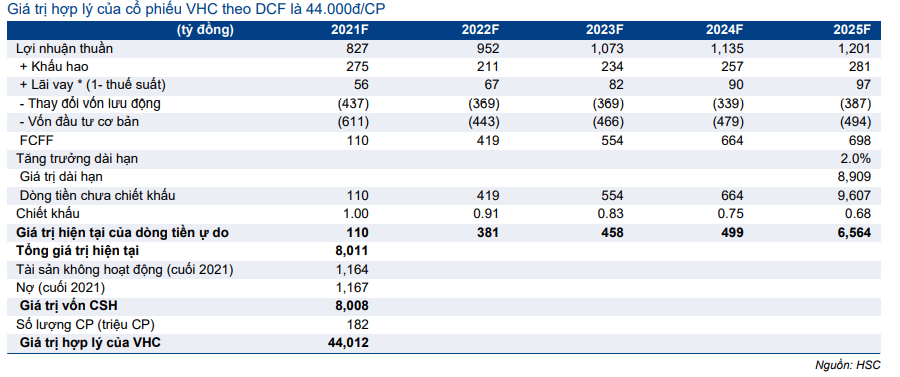

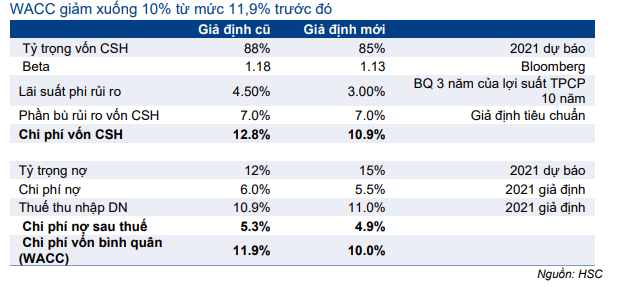

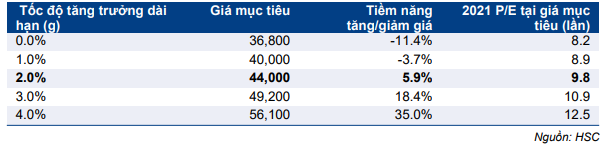

Mô hình định giá DCF của chúng tôi hiện sử dụng lãi suất phi rủi ro 3% (từ 4,5% trước đây), phần bù rủi ro vốn CSH là 7,0%, hệ số beta là 1,13 (từ 1,2 trước đó, theo Bloomberg cập nhật) và tốc độ tăng trưởng dài hạn là 2,0% (từ 1% trước đây). Do đó, chi phí vốn bình quân giảm xuống 10% từ 11,9% trước đó.

Theo đó, giá trị hợp lý là 44.000đ, thấp hơn 8,3% so với giá mục tiêu trước đó là 48.000đ. Tại giá trị hợp lý, P/E dự phóng 2021 là 9,8 lần, (cao hơn mức P/E dự phóng 1 năm là 7,2 lần trong 5 năm qua) và P/E dự phóng 2022 là 8,5 lần.

Chúng tôi hạ khuyến nghị Cổ phiếu VHC xuống Nắm giữ từ Tăng tỷ trọng với giá mục tiêu mới là 44.000 đ/cp. Tiềm năng tăng giá 4,8% so với thị giá hiện tại.

Bảng 10: Định giá DCF

Bảng 11: Các giả định chi phí vốn bình quân

Bảng 12: Phân tích độ nhạy

Bảng 13: Định giá các công ty cùng ngành, VHC

Nguồn: HSC