Chi phí logistic đã ‘ăn hết’ lợi nhuận trong ngắn hạn; chiến lược dài hạn chưa có gì chắc chắn

Lợi nhuận thuần Q1/2021 thấp hơn nhiều so với kỳ vọng của HSC do chi phí bán hàng cao với chi phí vận tải & lưu kho tăng và tỷ suất lợi nhuận gộp thấp hơn dự báo vì chi phí nuôi trồng cao. Những yếu tố này có vẻ sẽ còn tồn tại nên HSC hạ dự báo lợi nhuận thuần năm 2021-2023. Hiện dự báo mới của HSC thấp hơn bình quân thị trường với tiềm năng tăng trưởng kém khả quan. HSC hạ 10% giá mục tiêu của cổ phiếu VHC xuống 39.500đ nhưng duy trì khuyến nghị Nắm giữ (với tiềm năng tăng giá chỉ còn 6%). Giá cổ phiếu VHC hiện đã gần giá trị hợp lý với P/E dự phóng năm 2021 là 9,7 lần và P/E trượt dự phóng 1 năm là 9,2 lần; cao hơn khoảng 24% so với bình quân P/E dự phóng 1 năm trong quá khứ (tính từ đầu năm 2017) và hiện chỉ còn thấp hơn 8% so với bình quân các doanh nghiệp cùng ngành.

Đồ thị cổ phiếu VHC phiên giao dịch ngày 20/05/2021. Nguồn: AmiBroker

Triển vọng ngắn hạn: KQKD Q1/2021 kém khả quan với doanh thu cá tra giảm và chi phí tăng

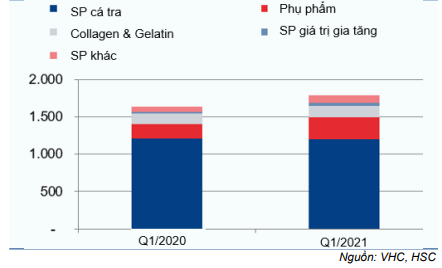

Doanh thu thuần Q1/2021 đạt 1.788 tỷ đồng, tăng 9,3% so với cùng kỳ, dù doanh thu cá tra giảm nhẹ (đóng góp khoảng 2/3 tổng doanh thu trong kỳ) nhưng doanh thu từ sản phẩm ngoài cá tra đạt kết quả tốt. Cụ thể:

- Doanh thu cá tra – mảng kinh doanh cốt lõi – giảm nhẹ 1% so với cùng kỳ còn 1.195 tỷ đồng với sản lượng đạt 18.200 tấn (tăng 8% so với cùng kỳ) và giá bình quân là 2,84 USD/kg (giảm 8,4% so với cùng kỳ), cao hơn 5% so với dự báo của HSC là 2,7 USD/kg.

- Về các sản phẩm khác ngoài cá tra: Sản phẩm collagen & gelatin (C&G) tăng 13% so với cùng kỳ đạt 156 tỷ đồng; doanh thu phụ phẩm tốt, tăng 53% so với cùng kỳ đạt 301 tỷ đồng; doanh thu sản phẩm khác tăng 43% so với cùng kỳ đạt 135 tỷ đồng nhờ 51 tỷ đồng đóng góp từ CTCP Xuất nhập khẩu Sa Giang do VHC nắm 76,7% cổ phần (SGC, không khuyến nghị).

Lợi nhuận gộp tăng 27% so với cùng kỳ đạt 273 tỷ đồng với tỷ suất lợi nhuận gộp đạt 15,2%; tăng 210 điểm cơ bản so với Q1/2020. Tỷ suất lợi nhuận gộp tăng nhưng vẫn thấp hơn kỳ vọng của HSC là 15,5% vì chi phí nuôi trồng tăng (do chi phí thức ăn cho cá tăng).

Bảng 1: KQKD Q1/2021

Bảng 2: Cơ cấu doanh thu thuần theo dòng sản phẩm (tỷ đồng)

Bảng 3: Cơ cấu doanh thu thuần theo thị trường (tỷ đồng)

Mặc dù lợi nhuận gộp tăng nhưng lợi nhuận thuần giảm 14% còn 131 tỷ đồng; thấp hơn 24% so với dự báo của HSC là 173 tỷ đồng. Nguyên nhân chính ở đây là chi phí bán hàng & quản lý tăng 76% lên 139 tỷ đồng do chi phí vận chuyển và lưu kho tăng 78,4% lên 76 tỷ đồng.

Kể từ Q4/2020, cước phí vận chuyển bằng container đã tăng do tình trạng thiếu container rỗng trầm trọng. Tình trạng trên đã kéo dài sang cả Q1 và Q2 năm nay; nghiêm trọng hơn dự đoán của HSC. Trên thực tế, chi phí bán hàng & quản lý trong Q1/2021 đã bằng 35,3% dự báo trước đây của HSC cho cả năm 2021.

Dài hạn: Đầu tư mạnh để mở rộng sản phẩm ngoài cá tra

Tại ĐHCĐTN tổ chức vào tháng 4, ban lãnh đạo Cổ phiếu VHC đã chia sẻ rằng chiến lược dài hạn của Công ty là trở thành doanh nghiệp sản xuất sản phẩm thực phẩm và sức khỏe, với kế hoạch mở rộng sang các sản phẩm nông nghiệp khác ngoài cá tra.

Chiến lược trên thoạt tiên có vẻ hợp lý vì hiện mảng kinh doanh cốt lõi là cá tra có sự suy yếu nhất định. Tuy nhiên thông tin về chiến lược được công bố có lẽ hơi chậm và điều này có lẽ cho thấy sự bị động trước những sự kiện đã xảy ra. Đáng chú ý, vào tháng 1/2021, VHC đã mua cổ phần kiểm soát tại SGC, một doanh nghiệp sản xuất phồng tôm và sản phẩm gạo (bún, phở) tại Đồng Tháp. Ngoài ra, VHC còn thành lập Công Ty TNHH Nông Sản Thực Phẩm Thành Ngọc (TNG Food) để sản xuất trái cây khô và nước trái cây. VHC còn có kế hoạch đưa ra thị trường sản phẩm cá hồi vào cuối năm nay.

Để hỗ trợ tăng trưởng trong tương lai, VHC đang xây dựng khu liên hợp nông nghiệp thuỷ sản công nghệ cao để cung cấp nguyên liệu đầu vào cho mảng thủy sản và nông nghiệp của Tập đoàn. Công ty cũng sẽ quay trở lại lĩnh vực sản xuất thức ăn thủy sản sau 7 năm rời khỏi ngành (năm 2014). Nhà máy thức ăn thủy sản với tổng công suất 350.000 tấn/năm hiện đang được xây dựng trên diện tích hơn 6 ha tại Đồng Tháp và dự kiến sẽ đi vào hoạt động vào cuối năm nay.

VHC sẽ chi 1.300 tỷ đồng vốn đầu tư trong năm 2021, tăng 135% so với vốn đầu tư trong năm 2020 và năm 2022 công ty sẽ chi không dưới 1.000 tỷ đồng vốn đầu tư để triển khai các dự án trên. Hiện ban lãnh đạo chưa công bố thông tin chi tiết về các dự án cũng như hiệu quả kinh tế kỳ vọng. Do đó, HSC chưa đưa những dự án trên vào dự báo mới của mình.

Hạ dự báo cho năm 2021-2023

Do nâng dự báo chi phí bán hàng do cước phí vận chuyển bằng container cao, HSC hạ 9% dự báo lợi nhuận thuần năm 2021 xuống còn 748 tỷ đồng (tăng trưởng 4%). Chúng tôi nâng 4,8% dự báo doanh thu thuần lên 8.739 tỷ đồng vì kỳ vọng giá xuất khẩu cá tra, doanh thu collagen & gelatin sẽ đạt cao hơn so với dự báo trước đây.

HSC hạ 11,1% dự báo lợi nhuận thuần năm 2022 xuống còn 842 tỷ đồng (tăng trưởng 12,6%). Cho năm 2023, chúng tôi giảm 11,8% dự báo lợi nhuận thuần xuống còn 841 tỷ đồng, tăng trưởng 11,8%. Theo dự báo mới, lợi nhuận thuần giai đoạn 2020-2023 tăng trưởng với tốc độ CAGR là 9,4%. HSC sẽ trình bầy chi tiết dự báo dưới đây.

Bảng 4: Điều chỉnh dự báo giai đoạn 2021-2023

Nâng dự báo doanh thu thuần

Chúng tôi nâng dự báo doanh thu cho năm các năm 2021, 2022, 2023 lần lượt là 4,8%; 4,5%; 4,4%, nhờ dự báo giá cá tra xuất khẩu và doanh thu collagen & gelatin tăng. Xuất khẩu cá tra tăng lần lượt 5%; 4,5% và 4,4% trong 3 năm tới do chúng tôi nâng dự báo giá cá tra xuất khẩu 5,9%; 10,9% và 10,6%.

Bảng 5: Điều chỉnh dự báo doanh thu thuần

Bảng 6: Dự báo chi phí BH & QL

HSC nâng 7,7% dự báo doanh thu collagen & gelatin năm 2021, 2022 và 2023 với kỳ vọng nhà máy collagen & gelatin hoạt động 100% công suất trong năm 2021. Dây chuyền sản xuất mới đã đi vào hoạt động từ tháng 10/2020 sẽ giúp nâng cao doanh thu. Dây chuyền mới có công suất 1.500 tấn/năm; từ đó nâng tổng công suất lên 3.500 tấn/năm, cao hơn 75% so với mức 2.000 tấn/năm trước đó.

Giảm dự báo tỷ suất lợi nhuận gộp do chi phí nuôi trồng cao

HSC lần lượt hạ 50, 60 và 70 điểm cơ bản dự báo tỷ suất lợi nhuận gộp năm 2021, 2022 và 2023 do ảnh hưởng của việc thức ăn thủy sản tăng cao làm tăng chi phí nuôi trồng thủy sản. Theo đó, tỷ suất lợi nhuận gộp đạt 15,2% trong năm 2021; 15,4% trong năm 2022 và 15,5% trong năm 2023.

Nâng dự báo chi phí bán hàng & quản lý

HSC lần lượt nâng 17,4%; 10,3% và 10,1% dự báo chi phí bán hàng & quản lý cho năm 2021, 2022 và 2023. Tình trạng thiếu vỏ container rỗng có thể dịu bớt trong thời gian tới khi các nhà xuất khẩu lớn trên thế giới can thiệp nhằm giảm bớt tình trạng thiếu hụt đang gây ảnh hưởng tiêu cực đến hoạt động thương mại bằng đường biển. Tuy nhiên cho cả năm, ảnh hưởng vẫn sẽ rất lớn, khiến chi phí vận chuyển của các doanh nghiệp xuất khẩu như VHC tăng cao. Tình trạng này có thể sẽ còn kéo dài sang năm sau và năm sau nữa ở một mức độ nào đó nếu dịch Covid-19 chưa được kiểm soát hoàn toàn.

Dòng tiền tự do âm trong năm 2021 và 2022 vì đầu tư lớn

Do vốn đầu tư lớn trong năm nay và năm sau, HSC ước tính Công ty sẽ có dòng tiền tự do âm trong năm 2021 và năm 2022, lần lượt là âm 511 tỷ đồng và 240 tỷ đồng. Dòng tiền tự do có thể dương trở lại từ năm 2023 với vốn đầu tư dự báo giảm.

Duy trì khuyến nghị Nắm giữ, giảm 10% giá mục tiêu

HSC duy trì khuyến nghị Nắm giữ đối với VHC, với giá mục tiêu mới là 39.500đ. Hiện giá cổ phiếu đã gần sát giá trị hợp lý trước những thách thức về lợi nhuận trong ngắn hạn (doanh thu cá tra kém và tình trạng chi phí tăng cao còn kéo dài) và chiến lược mới nhiều hứa hẹn nhưng cần vốn đầu tư lớn và có những rủi ro nhất định khi triển khai.

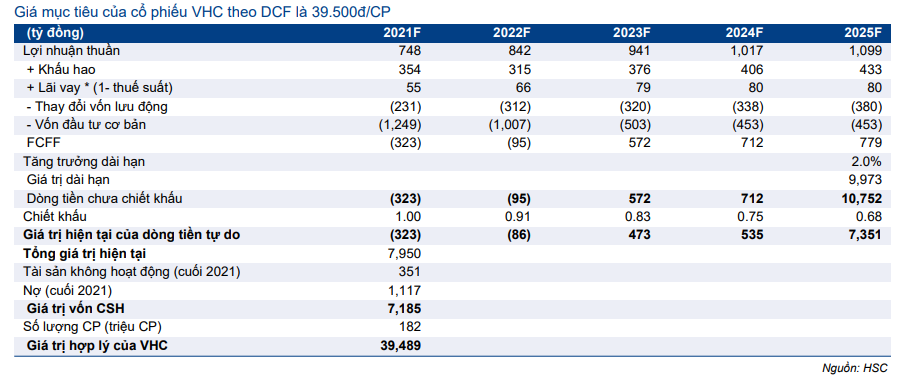

Bảng 7: Định giá DCF

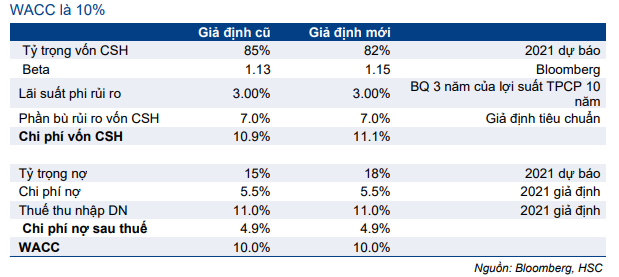

Bảng 8: Các giả định chi phí vốn bình quân

Phương pháp

HSC giảm 10% giá mục tiêu sau khi hạ dự báo lợi nhuận. Trong mô hình DCF, chúng tôi sử dụng lãi suất phi rủi ro là 3%; phần bù rủi ro vốn cổ phần là 7%, hệ số bêta là 1,15 (từ 1,12 trước đây, cập nhật từ Bloomberg) và tốc độ tăng trưởng dài hạn là 2%. Trong các kịch bản – giữ nguyên – chi phí vốn WACC là 10%. Phân tích độ nhạy trong định giá của HSC đối với tốc độ tăng trưởng dài hạn được trình bày trong Bảng 9 dưới đây.

Trong kịch bản cơ sở, giá trị nội tại là 39.500đ (tiềm năng tăng giá 6%), thấp hơn 10% so với giá mục tiêu trước đây là 44.000đ. Tại giá mục tiêu 39.500đ, P/E dự phóng năm 2021 là 10,1 lần và năm 2022 là 9 lần.

Bảng 9: Phân tích độ nhạy của tốc độ tăng trưởng dài hạn

Bảng 10: P/E dự phóng 1 năm

Bảng 11: Độ lệch chuẩn so với giá trị trung bình

Bảng 12: So sánh với các công ty cùng ngành

Bối cảnh định giá

Hiện P/E dự phóng năm 2021 của Cổ phiếu VHC là 9,7 lần và năm 2022 là 8,6 lần; P/E trượt dự phóng 1 năm là 9,2 lần; cao hơn 24% (0,7 độ lệch chuẩn) so với bình quân P/E dự phóng quá khứ là 7,4 lần (bình quân 5 năm) và thấp hơn 8% so với bình quân ngành (Biểu đồ 10-11).

So với doanh nghiệp cùng ngành tại Việt Nam và khu vực (Bảng 12), định giá của VHC hiện thấp hơn 0,8 điểm P/E (8%) so với bình quân P/E dự phóng năm 2021 của các doanh nghiệp cùng ngành là 10,5 lần.

Rủi ro đối với giá mục tiêu và khuyến nghị

Rủi ro vượt dự báo:

- Sự hồi phục của ngành cá tra (cả về sản lượng và giá trị xuất khẩu) mạnh hơn kỳ vọng của HSC.

- Tình trạng thiếu vỏ container rỗng không nghiêm trọng như chúng tôi dự đoán, theo đó chi phí bán hàng sẽ thấp hơn và lợi nhuận sẽ cao hơn.

Trong khi đó những rủi ro không đạt dự báo chủ yếu gồm:

- VHC có thể đánh mất lợi thế tại thị trường Mỹ nếu những đối thủ cạnh tranh khác được giảm mức thuế chống bán phá giá.

- Kết quả sơ bộ đợt rà soát hành chính thuế chống bán phá giá POR16 cho giai đoạn từ ngày 1/8/2018 đến ngày 31/7/2019 đối với sản phẩm cá tra fillet đông lạnh của Việt Nam của chính phủ Mỹ không có lợi cho VHC. Mức thuế sơ bộ đối với VHC, CTCP Nam Việt (ANV – HSX, không khuyến nghị) và Công ty TNHH Chế biến Thực phẩm Xuất khẩu Vạn Đức Tiền Giang là 0,09 USD/kg, trong khi đó vẫn áp dụng mức thuế suất cũ như trong đợt rà soát POR15 (từ ngày 1/8/2017 đến ngày 31/7/2018) cho tất cả các công ty xuất khẩu khác.

Nếu quyết định cuối cùng – dự kiến công bố vào tháng 6/2021 thay vì tháng 4/2021 – vẫn giữ nguyên mức thuế suất sơ bộ, VHC có thể sẽ đánh mất lợi thế cạnh tranh được miễn thuế chống bán phá giá tại thị trường Mỹ từ năm 2014.

- Lợi nhuận bị ảnh hưởng mạnh hơn nếu tình trạng thiếu vỏ container rỗng kéo dài hơn dự đoán vì sẽ khiến chi phí bán hàng cao hơn dự báo.

Nguồn: HSC