Định giá cao với triển vọng tăng trưởng chỉ vừa phải

HSC hạ khuyến nghị đối với cổ phiếu VHC xuống Giảm tỷ trọng (từ Nắm giữ) trên cơ sở định giá vì P/E trượt dự phóng 1 năm hiện cao hơn 45% so với bình quân P/E dự phóng 1 năm trong quá khứ và giá mục tiêu (đã được nâng 4% lên 41.100đ) hiện thấp hơn 8,7% so với thị giá. Doanh thu 5 tháng đầu năm công bố gần đây tích cực và sát kỳ vọng của HSC. Tuy nhiên có vẻ chi phí đang tăng mạnh hơn – cũng nằm trong dự đoán của chúng tôi – khi giá cước vận tải container tiếp tục tăng mạnh toàn cầu và giá thức ăn cho cá tăng. HSC giữ nguyên dự báo cho năm 2021-2023.

Đồ thị cổ phiếu VHC phiên giao dịch ngày 02/07/2021. Nguồn: AmiBroker

Doanh thu 5 tháng tích cực và sát kỳ vọng

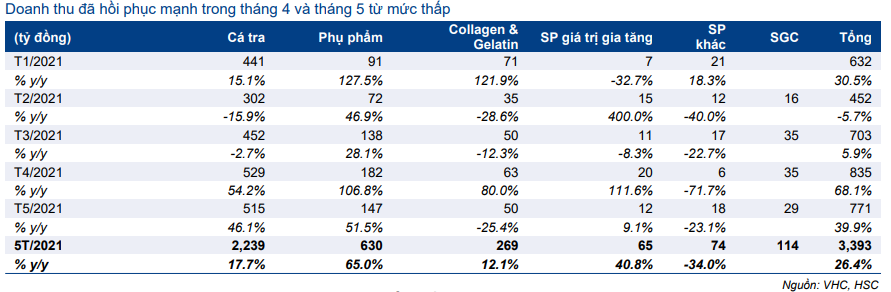

Doanh thu 5 tháng đầu năm 2021 đạt 3.393 tỷ đồng, tăng 26,4% so với cùng kỳ và đạt 39% dự báo của HSC cho cả năm là 8.739 tỷ đồng (gần như sát kỳ vọng của HSC). Doanh thu đã hồi phục mạnh trong tháng 4 (tăng 68,1% so với cùng kỳ) và tháng 5 (tăng 39,9% so với cùng kỳ) từ mức thấp trong năm 2020 khi các thị trường xuất khẩu áp dụng lệnh phong tỏa.

Bảng 1: Doanh thu hàng tháng theo dòng sản phẩm

Doanh thu xuất khẩu cá tra tăng 17,7%

Doanh thu xuất khẩu cá tra (đóng góp chính vào tổng doanh thu của VHC) đã hồi phục tốt trong 5 tháng đầu năm. Giá trị xuất khẩu tăng 17,7% so với cùng kỳ đạt 2.239 tỷ đồng (96,5 triệu USD) nhờ sản lượng tăng 27% và giá giảm nhẹ (theo ước tính của HSC). Trong kỳ, tăng trưởng xuất khẩu cá tra của VHC cao hơn bình quân ngành: Theo VASEP, kim ngạch xuất khẩu cá tra của Việt Nam trong 5 tháng đầu năm 2021 tăng 12% đạt 643 triệu USD, cho thấy sự hồi phục sau dịch Covid-19 tại các thị trường xuất khẩu chính.

Cụ thể, trong tháng 4 và tháng 5, giá trị xuất khẩu cá tra của Cổ phiếu VHC lần lượt tăng 54,2% và 46,1% từ nền thấp trong năm 2020 nhờ Mỹ mở cửa lại nền kinh tế. Doanh thu của VHC sang thị trường Mỹ tăng gấp đôi trong tháng 4 và tăng gấp 3 trong tháng 5. Trong 5 tháng đầu năm 2021, doanh thu xuất khẩu của VHC sang thị trường Mỹ tăng 26% so với cùng kỳ.

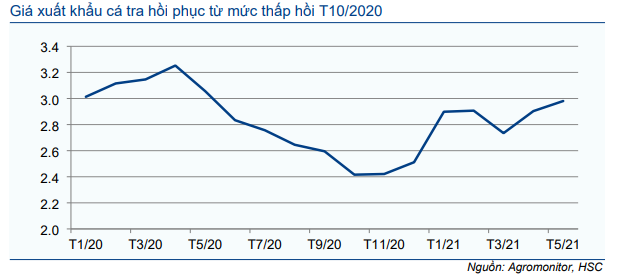

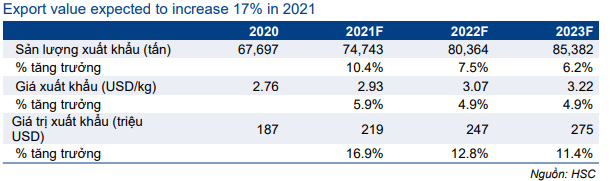

Giá xuất khẩu bình quân vẫn thấp hơn 7,4% so với 5 tháng đầu năm 2020 (giá xuất khẩu bình quân 5 tháng đầu năm 2021 là 2,89 USD/kg trong khi 5 tháng đầu năm 2020 là 3,12 USD/kg) nhưng đã có sự cải thiện qua từng tháng kể từ đáy vào tháng 10/2020. Và những điều này đã nằm trong dự đoán của HSC. Chúng tôi dự báo giá xuất khẩu bình quân cả năm 2021 là 2,93 USD/kg. HSC trình bày biến động giá xuất khẩu hàng tháng trong Bảng 2 dưới đây.

Các mảng khác cũng có sự hồi phục. Doanh thu phụ phẩm tăng mạnh 65% so với cùng kỳ đạt 630 tỷ đồng; doanh thu collagen và gelatin tăng 12,1% so với cùng kỳ đạt 269 tỷ đồng; doanh thu sản phẩm GTGT tăng 40,8% so với cùng kỳ đạt 65 tỷ đồng.

Bảng 2: Giá xuất khẩu cá tra trung bình, VHC (USD/kg)

Bảng 3: Giá thức ăn cho cá tra (VND/kg, cho 26% protein)

Chi phí có vẻ tăng nhanh hơn doanh thu

VHC không công bố lợi nhuận hàng tháng nên HSC không có thông tin về chi phí và lợi nhuận 5 tháng đầu năm 2021. Trong Q1/2021, mặc dù doanh thu thuần và lợi nhuận gộp lần lượt tăng 9,3% và 27%; nhưng lợi nhuận thuần giảm 14% so với cùng kỳ. Lý do chính là chi phí bán hàng tăng mạnh 130% lên 89,5 tỷ đồng do chi phí vận chuyển và lưu kho tăng 78,4% lên 76 tỷ đồng.

HSC cho rằng chi phí vận chuyển và lưu kho vẫn ở mức cao trong tháng 4 và tháng 5. Tại thời điểm ngày 24/6, chỉ số Composite World Container của Drewy – chỉ số giá cước vận tải biển tiêu chuẩn ở 8 tuyến vận tải biển quốc tế chính – đã tăng lên 8.061 USD/container 40’ (FEU), mức cao nhất kể từ năm 2011 và tăng 332% so với cùng kỳ, tăng 60% so với đầu năm.

Ngoài ra, tỷ trọng đơn hàng CFR (chi phí và cước vận tải) trong tổng đơn hàng xuất sang Mỹ đã tăng lên, từ dưới 10% trong năm 2020 lên hơn 50% trong tháng 4 và tháng 5. Theo điều khoản CFR trong hợp đồng, người bán sẽ chịu trách nhiệm thu xếp việc vận chuyển hàng hóa bằng đường biển đến cảng nhận hàng, nghĩa là người bán phải chịu chi phí vận chuyển.

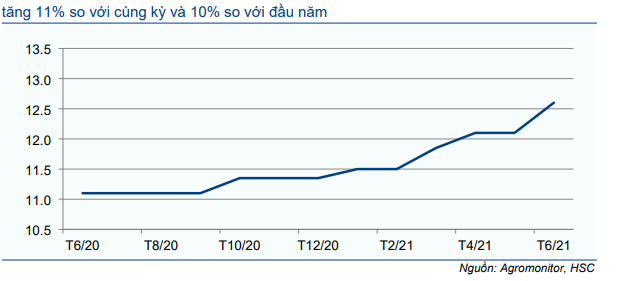

Đồng thời, giá thức ăn cho cá tra tiếp tục tăng kể từ tháng 9/2020 do giá hàng hóa tăng toàn cầu. Giá ngô, nguyên liệu chính để sản xuất thức ăn cho cá đã tăng gấp đôi so với cùng kỳ.

Hưởng thuế chống bán phá giá 0 USD tại thị trường Mỹ

VHC vừa mới thông báo Công ty được hưởng mức thuế 0USD/kg khi xuất cá tra sang thị trường Mỹ cho kỳ rà soát từ ngày 1/8/2018 đến 31/7/2019 (kỳ rà soát hành chính POR 16), thấp hơn mức 0,09 USD/kg trong thông báo kết quả sơ bộ vào ngày 28/12/2020. Theo HSC được biết, ANV (niêm yết trên HSX) cũng được hưởng thuế chống bán phá giá 0USD/kg cho kỳ rà soát này, nghĩa là thấp hơn nhiều so với mức thuế 2,39 USD/kg cho kỳ rà soát hành chính POR 15 (từ ngày 1/8/2017 đến ngày 31/7/2018). VHC không bị áp thuế khi xuất vào thị trường Mỹ kể từ năm 2014, nên việc một doanh nghiệp xuất khẩu lớn khác cũng được hưởng mức thuế 0 USD có thể sẽ làm tăng mức độ cạnh tranh tại thị trường Mỹ trong tương lai.

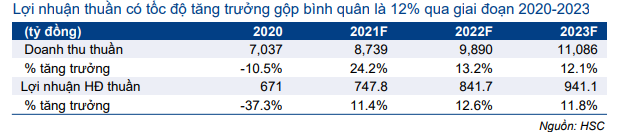

Duy trì dự báo cho năm 2021-2023

Cho năm 2021, HSC dự báo doanh thu thuần đạt 8.739 tỷ đồng (tăng trưởng 24,2%) và lợi nhuận thuần đạt 749 tỷ đồng (tăng trưởng 4%). Nếu không tính lợi nhuận tài chính là 48,2 tỷ đồng từ kinh doanh chứng khoán trong năm 2020, thì lợi nhuận thuần từ HĐKD tăng trưởng 11,4%. Về dự báo cho năm nay, chúng tôi có một số lưu ý dưới đây:

- Doanh thu 5 tháng đầu năm sát kỳ vọng. Hiện dự báo cho năm 2021 của HSC đã bao gồm giả định chi phí nuôi trồng và chi phí bán hàng (gồm chi phí vận chuyển container đường biển) tăng mạnh.

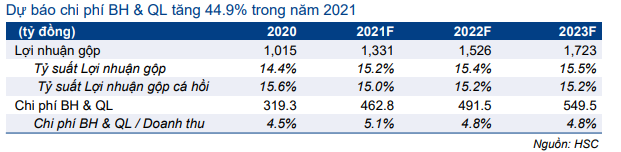

- Do chi phí nuôi trồng tăng cao, HSC dự báo tỷ suất lợi nhuận gộp mảng cá tra sẽ giảm 60 điểm cơ bản còn 15% dù giá xuất khẩu bình quân dự kiến tăng 6% lên 2,93 USD/kg. Dự báo chi phí bán hàng là 463 tỷ đồng, tăng 44,9%. Những giả định này giữ nguyên so với dự báo trước đây.

HSC cũng giữ nguyên dự báo lợi nhuận thuần năm 2022 và 2023, lần lượt đạt 842 tỷ đồng (tăng trưởng 12,6%) và 941 tỷ đồng (tăng trưởng 11,8%).

Bảng 4: Thực tế và dự náo KQKD giai đoạn 2020-2023

Bảng 5: Pangasius export assumptions

Bảng 6: Các giả định về lợi nhuận gộp và chi phí BH & QL

Định giá và khuyến nghị

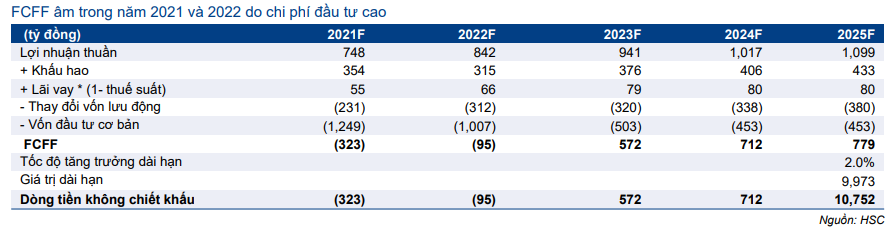

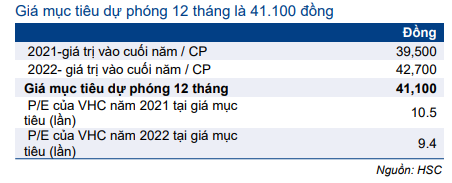

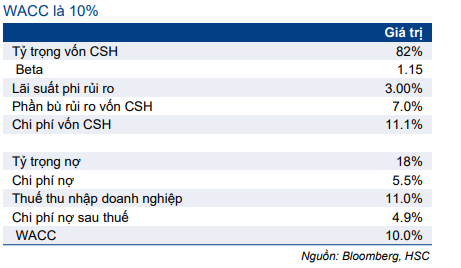

Mặc dù giữ nguyên dự báo, HSC nâng 4% giá mục tiêu lên 41.100đ do chuyển thời gian định giá sang giữa năm 2022. Chúng tôi trình bày tóm tắt định giá DCF, giả định WACC trong Bảng 7,8 và 9 dưới đây. HSC cũng trình bày phân tích độ nhạy của giá mục tiêu với những thay đổi trong giả định tốc độ tăng trưởng dài hạn trong Bảng 10; giá mục tiêu hiện tại dựa trên giả định tốc độ tăng trưởng dài hạn 2%.

Giá Cổ phiếu VHC đã tăng 20% kể từ đầu tháng 5 và hiện giá mục tiêu thấp hơn 8,7% so với thị giá. Do vậy, HSC hạ khuyến nghị đối với cổ phiếu VHC xuống Giảm tỷ trọng (từ Nắm giữ).

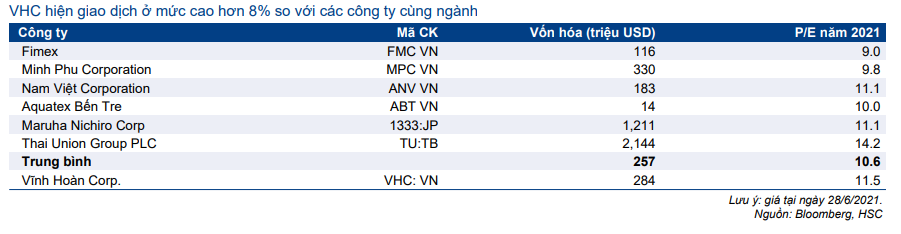

Có vẻ VHC được định giá cao hơn giá trị. Tại thị giá hiện tại, P/E trượt dự phóng 1 năm là 10,9 lần; cao hơn 1,3 độ lệch chuẩn so với bình quân P/E dự phóng trong quá khứ (bình quân 5 năm) là 7,5 lần (Biểu đồ 11, 12). Đồng thời, P/E dự phóng năm 2021 của VHC là 11,5 lần, cao hơn 8% so với bình quân P/E dự phóng năm 2021 của các doanh nghiệp cùng ngành là 10,6 lần (Bảng 13).

Bảng 7: Tính toán FCFF

Bảng 8: Định giá

Bảng 9: Tính toán WACC

Bảng 10: Phân tích độ nhạy

Bảng 11: P/E dự phóng lịch sử 1 năm

Bảng 12: Độ lệch chuẩn so với giá trị trung bình

Bảng 13: So sánh với các công ty cùng ngành

Nguồn: HSC