Sự kiện: Công bố KQKD Q2/2021

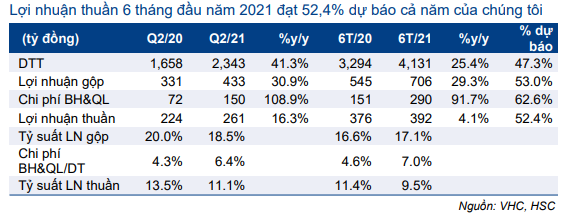

Doanh thu thuần Q2/2021 tăng mạnh 41% so với cùng kỳ lên 1.630 tỷ đồng trong khi lợi nhuận thuần tăng thấp hơn 16% so với cùng kỳ lên 260 tỷ đồng do chi phí bán hàng & quản lý cao – sát với dự báo của chúng tôi.

Đồ thị cổ phiếu VHC phiên giao dịch ngày 23/07/2021. Nguồn: AmiBroker

Doanh thu thuần 6 tháng đầu năm 2021 đạt 4.131 tỷ đồng, tăng 25,4% so với cùng kỳ trong khi lợi nhuận thuần chỉ tăng nhẹ, 4,1% so với cùng kỳ lên 392 tỷ đồng. Lợi nhuận thuần 6 tháng đầu năm 2021 đạt 52,4% dự báo cả năm của chúng tôi là 738 tỷ đồng, sát với dự kiến của chúng tôi và do đó chúng tôi tự tin với dự báo cả năm 2021 của mình.

Mảng cá tra và phụ phẩm khá tốt

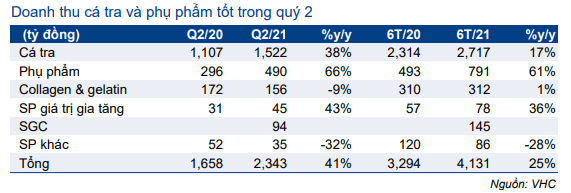

Doanh thu xuất khẩu cá tra tăng 38% so với cùng kỳ đạt 1.195 tỷ đồng trong Q2/2021 nhờ thị trường Mỹ phục hồi sau khi nền kinh tế mở cửa trở lại khi đại dịch đã lắng xuống. Chúng tôi ước tính sản lượng xuất khẩu tăng 42% so với cùng kỳ trong khi giá xuất khẩu bình quân giảm 3% so với cùng kỳ. Trong 6 tháng đầu năm 2021, doanh thu xuất khẩu tăng 17% so với cùng kỳ lên 2.717 tỷ đồng.

Doanh thu phụ phẩm duy trì đà tăng trưởng mạnh mẽ từ Q1/2021, tăng 66% so với cùng kỳ lên 490 tỷ đồng. Trong 6 tháng đầu năm 2021, doanh thu mảng này tăng 61% so với cùng kỳ lên 791 tỷ đồng. Mặt khác, doanh thu collagen & gelatin (C&G) yếu khi giảm 9% so với cùng kỳ xuống 156 tỷ đồng.

Trong 6 tháng đầu năm 2021, doanh thu C&G chỉ tăng 1% so với cùng kỳ đạt 312 tỷ đồng. CTCP Xuất nhập khẩu Sa Giang (SGC, Không xếp hạng, VHC sở hữu 76,7% cổ phần), công ty sản xuất bánh phồng tôm và bún gạo, đóng góp 94 tỷ đồng doanh thu trong Q2/2021 và 145 tỷ đồng doanh thu trong nửa đầu năm 2021.

Doanh thu các sản phẩm khác tiếp tục thấp, giảm 32% so với cùng kỳ trong Q2/2021 và 28% so với cùng kỳ trong nửa đầu năm 2021.

Bảng 1: KQKD Q2/2021 & 6 tháng đầu năm 2021, VHC

Bảng 2: Cơ cấu doanh thu theo dòng sản phẩm

Bảng 3: Cơ cấu doanh thu theo thị trường tiêu thụ

Thị trường xuất khẩu: Mỹ dẫn đầu tăng trưởng trong Q2/2021

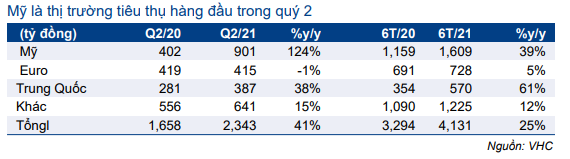

Trong số các thị trường xuất khẩu chính, Mỹ là thị trường xuất khẩu mạnh nhất trong Q2/2021, tăng 124% so với cùng kỳ lên 901 tỷ đồng (từ mức nền thấp trong Q2/2020 do các biện pháp phong tỏa nhằm ngăn chặn dịch COVID-19). Doanh thu tại Trung Quốc tăng mạnh 38% so với cùng kỳ lên 387 tỷ đồng trong khi doanh thu tại châu Âu giảm 1% so với cùng kỳ còn 415 tỷ đồng. Nếu không bao gồm 56 tỷ đồng đóng góp doanh thu từ SGC, doanh thu sang châu Âu giảm 14% so với cùng kỳ.

Chi phí bán hàng & quản lý tăng do chi phí vận tải/kho bãi cao

Lợi nhuận gộp Q2/2021 tăng 30,9% so với cùng kỳ lên 433 tỷ đồng, tỷ suất lợi nhuận gộp là 18,5% trong Q2/2021 so với 20% trong Q2/2020.

Cổ phiếu VHC cũng ghi nhận lãi thuần từ HĐ tài chính là 19,5 tỷ đồng trong Q2/2021, so với lỗ thuần từ HĐ tài chính 0,5 tỷ đồng trong Q2/2020. Tuy nhiên, lợi nhuận thuần chỉ tăng 16,3% so với cùng kỳ lên 261 tỷ đồng do chi phí bán hàng & quản lý cao.

Chi phí bán hàng & quản lý tăng hơn gấp đôi so với cùng kỳ lên 150 tỷ đồng, tương ứng với tỷ lệ chi phí bán hàng & quản lý/doanh thu là 6,4%, cao hơn 210 điểm cơ bản so với mức 4,3% trong Q2/2020. Chi phí bán hàng tăng 180% so với cùng kỳ lên 100 tỷ đồng. Riêng chi phí vận tải và kho bãi (trong chi phí bán hàng) tăng gấp 5 lần so với cùng kỳ lên 86,3 tỷ đồng do cước vận tải container thế giới liên tục tăng mạnh kể từ Q4/2020.

HSC duy trì dự báo

Đối với năm 2021, HSC dự báo doanh thu thuần đạt 8.739 tỷ đồng, tăng trưởng 24,2% và lợi nhuận thuần đạt 748 tỷ đồng, tăng trưởng 4%. Do lợi nhuận thuần 6 tháng đầu năm 2021 phần lớn sát với dự báo, chúng tôi giữ nguyên dự báo của mình. Chúng tôi tin rằng doanh thu sẽ tiếp tục tích cực trong những quý sắp tới do nhu cầu cao ở Mỹ. Trong khi đó, cước vận chuyển container sẽ vẫn cao và làm giảm tỷ suất lợi nhuận.

HSC đang xem xét lại khuyến nghị và giá mục tiêu.

Nguồn: HSC