Gánh nặng dự phòng ảnh hưởng đến lợi nhuận

Đồ thị cổ phiếu VHC phiên giao dịch ngày 05/11/2020. Nguồn: AmiBroker

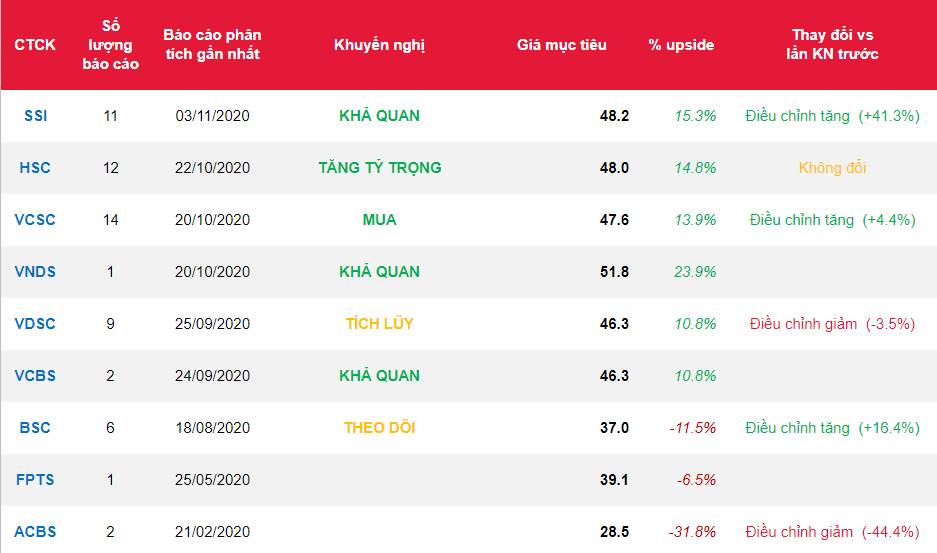

- Chúng tôi nâng khuyến nghị cho cổ phiếu VHC từ Phù hợp thị trường lên KHẢ QUAN, dựa trên ước tính lợi nhuận năm 2021 và áp dụng phương pháp định giá từng phần. Do đó, chúng tôi nâng giá mục tiêu 1 năm lên 48.200 đồng/cp – với triển vọng tăng giá là 16,1%. Việc nâng khuyến nghị cũng được hỗ trờ nhờ sự phục hồi của mảng cá tra, cũng như sự gia tăng mạnh mẽ của mảng sản phẩm chăm sóc sức khỏe (wellness) của VHC – tỷ trọng của mảng này trong doanh thu thuần 9T2020 đã tăng lên 8,5% (2019: 6,5%). Hơn nữa, chúng tôi nhận thấy VHC hoạt động khá tốt so với các công ty cùng ngành trong mùa dịch năm 2020 với doanh thu thuần Q3 khá ổn định, và có khả năng đạt được kế hoạch thấp mà công ty đặt ra.

Nguồn: SSI

Từ khóa: VHC