Triển vọng tích cực đã được phản ánh; hạ khuyến nghị xuống Giảm tỷ trọng

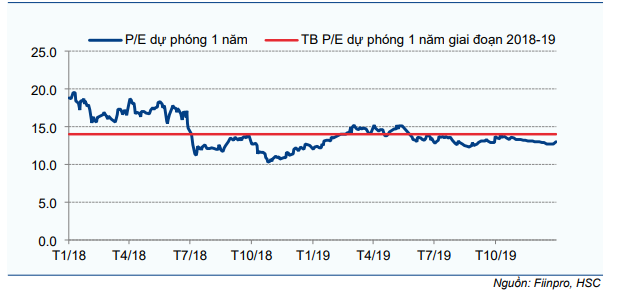

Nhờ triển vọng đầy hứa hẹn đối với mảng cho thuê KCN và tỷ suất lợi nhuận mảng vật liệu xây dựng cải thiện, chúng tôi tăng dự báo lợi nhuận và tăng 58% giá mục tiêu lên 31.700đ. Tuy nhiên, sau khi giá cổ phiếu tăng mạnh gần đây, thông tin tích cực đã được phản ánh hoàn toàn vào giá cổ phiếu VGC; theo đó, P/E dự phóng 2021 là 22 lần (P/E dự phóng 2022 là 17 lần), cao hơn 59% so với bình quân P/E dự phóng 1 năm là 14 lần trong giai đoạn 2018-2019 trước dịch COVID-19. Chúng tôi hạ khuyến nghị xuống Giảm tỷ trọng từ Mua vào với giá mục tiêu thấp hơn 11,1% so với thị giá hiện tại.

Đồ thị cổ phiếu VGC phiên giao dịch ngày 07/04/2021. Nguồn: AmiBroker

Năm 2020: Một năm xây dựng nền tảng

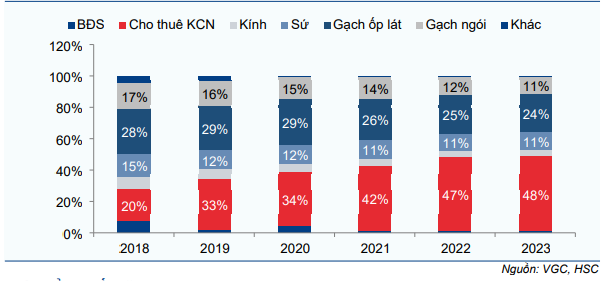

Trong kỳ, mảng vật liệu xây dựng cải thiện tích cực và tỷ suất lợi nhuận ổn định (chiếm 61% tổng lợi nhuận gộp của VGC), trong khi hoạt động bàn giao KCN vẫn tích cực dù gặp khó khăn liên quan đến dịch COVID-19 (chiếm 34 % tổng lợi nhuận gộp của VGC).

Biểu đồ 1: Cơ cấu lợi nhuận gộp các mảng kinh doanh, 2018-2023

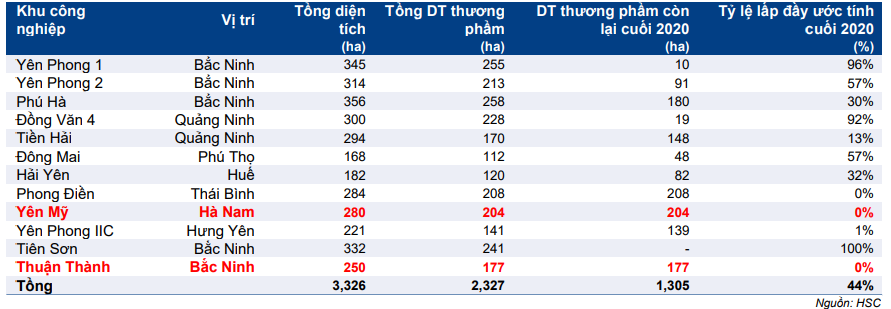

Bảng 2: Các KCN do VGC phát triển tại thời điểm cuối năm 2020

Triển vọng: KCN vẫn là động lực chính

Chúng tôi dự báo hoạt động cho thuê KCN của VGC sẽ tiếp tục phát triển mạnh mẽ trong 3 năm tới do 3 yếu tố sau:

- Thứ nhất, việc có nhiều dự án KCN hoạt động tại 6 tỉnh phía Bắc sẽ cho phép VGC hấp thụ tốt nhu cầu thuê vẫn đang tăng cao trong khu vực; đặc biệt là khi nguồn cung có sẵn đang dần thu hẹp. Chúng tôi dự báo doanh thu cho thuê KCN sẽ tăng trưởng lần lượt 48% và 18% trong năm 2021 và 2022 (doanh thu cho thuê KCN năm 2023 sẽ đi ngang).

- Thứ hai, chúng tôi cho rằng hầu hết các dự án KCN của Viglacera có chi phí phát triển tương đối thấp (ngoại trừ các dự án ở Bắc Ninh) trong khi nhu cầu lớn sẽ tiếp tục thúc đẩy giá cho thuê bình quân tăng lên 70-72 USD/m2 trong năm 2022- 2023 từ 55-58 USD/m2 trong năm 2020-2021. Do đó, chúng tôi dự báo tỷ suất lợi nhuận gộp mảng cho thuê của VGC sẽ tăng lên 46-49% trong năm 2022-2023 từ 41% trong năm 2020-2021.

- Cuối cùng, vấn đề nguồn cung sẵn sàng cho thuê hiện tại và tiềm năng của VGC không đáng lo ngại. Chúng tôi ước tính tỷ lệ lấp đầy tổng thể tất cả các dự án KCN của VGC đạt 44% vào cuối năm 2020; theo đó, VGC có 1.305 ha diện tích thương phẩm còn lại để cho thuê trong những năm tới. Theo đó, VGC đang có tổng diện tích thương phẩm còn lại lớn nhất tại thời điểm hiện tại so với 1.080 ha của Becamex (BCM; Không xếp hạng) và 379 ha của Kinh Bắc (KBC; Mua vào, giá mục tiêu: 48.800đ). Qua đó, chúng tôi cho rằng VGC sẽ tiếp tục hưởng lợi tốt từ việc gia tăng đầu tư nước ngoài vào Việt Nam.

Hai dự án KCN mới chuẩn bị đi vào cho thuê

Cổ phiếu VGC sẽ khởi công 2 dự án KCN mới vào năm 2021 là Yên Mỹ (tổng diện tích 280ha) và Thuận Thành (tổng diện tích 250ha). Chúng tôi kỳ vọng đợt bàn giao đầu tiên tại KCN Yên Mỹ sẽ vào năm 2021 và của Thuận Thành vào năm 2022. Việc 2 dự án này đi vào hoạt động sẽ tăng thêm 41% (381ha đất KCN cho thuê) vào tổng nguồn cung có thể cho thuê là 924ha của VGC vào cuối năm 2020. Chúng tôi chưa đưa KCN Thuận Thành vào mô hình dự báo và định giá trong Báo cáo cập nhật trước đây.

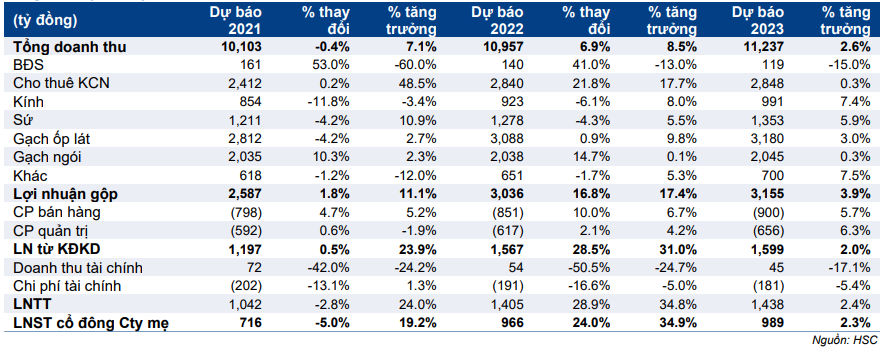

Hạ 5% dự báo lợi nhuận thuần năm 2021 nhưng tăng 24% cho năm 2022

Chúng tôi điều chỉnh giảm nhẹ 5% dự báo lợi nhuận thuần năm 2021, chủ yếu do giảm một nửa dự báo thu nhập tài chính, nhưng nâng 24% dự báo lợi nhuận thuần năm 2022 do chúng tôi tăng 35% giá cho thuê bình quân năm 2022. Theo đó, lợi nhuận thuần dự báo sẽ tăng trưởng mạnh lần lượt 19% và 35% trong năm 2021 và 2022. Lợi nhuận tăng trưởng chủ yếu nhờ tỷ suất lợi nhuận mảng cho thuê KCN mở rộng (với giá cho thuê bình quân tăng mạnh) và tỷ suất lợi nhuận mảng vật liệu xây dựng ổn định. Đà tăng trưởng được dự báo sẽ tiếp tục củng cố lợi nhuận thuần năm 2023 là 989 tỷ đồng (tăng trưởng 2,3%). Chi tiết giả định chính như sau:

Bảng 3: Thay đổi dự báo năm 2021 và 2022

Bảng 4: Thay đổi giả định mảng cho thuê KCN

Chúng tôi nâng bình quân 27% giá cho thuê KCN trong giai đoạn 2021-2023 chủ yếu nhờ KCN ở Bắc Ninh tăng cao hơn, trong khi giả định về diện tích cho thuê giảm lần lượt 8% và 10% trong năm 2021 và 2022 (năm 2023 không đổi). Ngoài ra, dự báo doanh thu cho thuê KCN trong năm 2021 không thay đổi nhưng tăng lần lượt 22% và 35% trong năm 2022 và 2023. Trong khi đó, tỷ suất lợi nhuận gộp mảng cho thuê cũng được dự báo sẽ tăng đáng kể lên lần lượt 47% và 49% trong năm 2022-2023 từ khoảng 41% trong năm 2020-2022.

Chúng tôi cũng lưu ý rằng giả định giá cho thuê năm 2021 chỉ cao hơn 8% so với giá cho thuê năm 2020 do ghi nhận 35ha tại KCN Phong Điền (giả định 20% diện tích cho thuê trong năm 2021) có giá cho thuê tương đối thấp, chỉ 18 USD/m2 so với các dự án khác của Viglacera, với giá cho thuê bình quân dao động từ 45-110 USD/m2. Trong khi đó, chúng tôi giả định giá cho thuê bình quân tăng mạnh lần lượt 35% và 39% lên lần lượt 70 USD/m2 và 72 USD/m2 trong năm 2022 và 2023 chủ yếu nhờ tỷ lệ bàn giao tại các KCN Yên Phong 2 và Yên Phong IIC với giá cho thuê bình quân tương đối cao khoảng USD110-130/m2.

Trong khi đó, chúng tôi dự báo mảng vật liệu xây dựng sẽ hoạt động ổn định với doanh thu tăng trưởng bình quân 4,1% và tỷ suất lợi nhuận gộp hợp nhất ổn định là 21% trong giai đoạn 2021-2023 (tương tự trong năm 2019-2020).

Bảng CĐKT vững chắc có thể hỗ trợ mức cổ tức tiền mặt ổn định

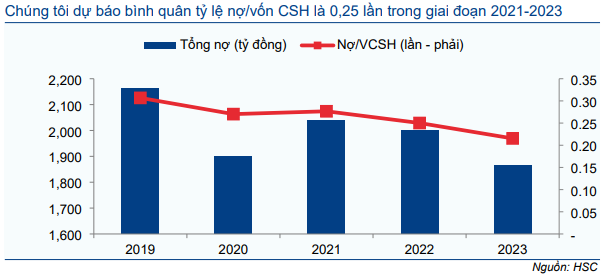

Tình hình tài chính của VGC nhiều khả năng vẫn sẽ duy trì vững chắc. Trong khi dòng tiền dồi dào từ mảng cho thuê KCN sẽ đủ đáp ứng nhu cầu vốn đầu tư của mảng, mảng vật liệu xây dựng với nhu cầu vốn đầu tư thấp (sau khi các khoản đầu tư lớn được thực hiện trong năm 2018-2019) cho thấy ít áp lực về dòng tiền cho Tập đoàn. Chúng tôi dự báo dư nợ tăng nhẹ 7,3% lên 2 nghìn tỷ đồng cuối năm 2021, sau đó sẽ giữ nguyên trong năm 2022 trước khi giảm 6,8% trong năm 2023.

Chúng tôi dự báo cấu trúc vốn của Công ty sẽ vẫn lành mạnh và ổn định trong 3 năm tới. Tỷ lệ tổng nợ/vốn CSH được dự báo sẽ không thay đổi ở mức 0,28 lần trong năm 2021 (từ 0,27 lần trong năm 2020 và 0,31 lần trong năm 2018-2019) trước khi tiếp tục cải thiện ổn định lên 0,25 lần trong năm 2022 và 0,22 lần trong năm 2023.Tỷ lệ đòn bẩy hiện tại của VGC thấp hơn 53% so với các công ty cùng ngành trong mảng KCN (tỷ lệ nợ/vốn CSH là 0,58 lần vào cuối năm 2020).

Kết quả là, chúng tôi dự báo Công ty sẽ duy trì chính sách cổ tức tiền mặt ổn định là 1.100đ/năm cho giai đoạn 2021-2023, tương ứng với tỷ suất cổ tức là 3,0% (theo thị giá hiện tại) và tỷ lệ chi trả bình quân là 55%.

Biểu đồ 5: Dự báo nợ và cấu trúc vốn

Tăng 58% giá mục tiêu nhưng hạ khuyến nghị xuống Giảm tỷ trọng do giá cổ phiếu đã đắt

Chúng tôi tăng 58% giá mục tiêu lên 31.700đ (từ 20.102đ) với ba thay đổi chính:

- Chúng tôi tăng lần lượt 8%, 35% và 39% dự báo giá bán bình quân chung của các dự án KCN trong năm 2021, 2022 và 2023. Trong khi đó, chúng tôi – lần đầu – đưa đóng góp từ KCN Thuận Thành (khởi công giữa năm 2021, bàn giao lần đầu năm 2022) vào mô hình định giá;

- Chúng tôi tăng giả định EV/EBITDA dự phóng mảng vật liệu xây dựng lên 6,0 lần (từ 5,7 lần) nhờ mảng này hoạt động ổn định hơn sau những nỗ lực tái cơ cấu rộng rãi được thực hiện từ năm 2018-2020; và

- Chúng tôi giảm 50 điểm phần trăm giả định chi phí vốn bình quân xuống 10,4% (từ 10,9%) do giảm chi phí nợ 110 điểm phần trăm và giảm 40 điểm phần trăm chi phí vốn CSH. Chúng tôi sử dụng chi phí nợ là 9,8% và chi phí vốn CSH là 11,1%. Chi phí vốn CSH của chúng tôi được tính trên lãi suất phi rủi ro là 3,0%, phần bù rủi ro vốn CSH là 9,0% và hệ số beta 1 năm là 0,9 lần. Thay đổi giả định chi phí vốn bình quân chiếm 3 điểm phần trăm trong mức tăng 58% giá mục tiêu.

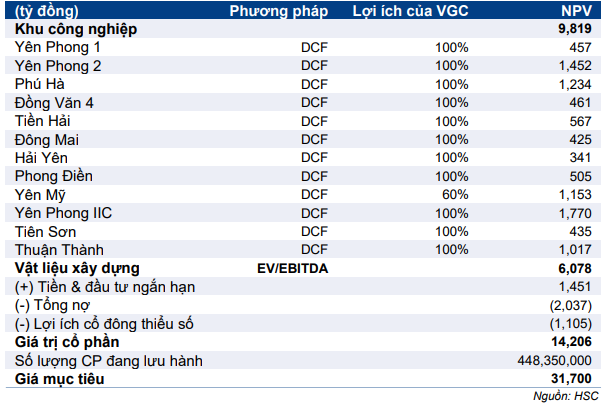

Bảng 6: Định giá

Giá Cổ phiếu VGC đã tăng 34% trong 3 tháng qua và tăng gần gấp đôi trong vòng 1 năm. Chúng tôi cho rằng giá cổ phiếu tăng một phần là do nền tảng cơ bản vững chắc trong bối cảnh kinh tế khó khăn; mặc dù vậy, việc GELEX mục tiêu mua kiểm soát VGC (HSX: GEX; Không xếp hạng) có khả năng đóng một vai trò lớn hơn. Theo cập nhật mới nhất, GEX trực tiếp sở hữu 26,6% cổ phần tại VGC, trong khi công ty con 100% vốn (Gelex Electrics) cũng sở hữu 19,4% cổ phần (tỷ lệ sở hữu của cả tập đoàn: 46,0%). Ngoài ra, theo chúng tôi biết, GEX đặt mục tiêu nâng tỷ lệ nắm giữ lên 51% và chi phối tại VGC trong Q2/2021. Với tỷ lệ free-float thấp hiện tại trên thị trường, hoạt động nâng sở hữu này khả năng làm giá cổ phiếu giao động ở biên độ rộng trong ngắn hạn.

Mặc dù cổ phiếu có khả năng biến động mạnh trong ngắn hạn, chúng tôi cho rằng giá cổ phiếu VGC đang giao dịch tương đối đắt với P/E dự phóng 2021 là 22 lần (P/E dự phóng 2022 là 17 lần), cao hơn 59% so với bình quân P/E dự phóng 1 năm là 14 lần so với giai đoạn 2018-2019 trước dịch trước COVID-19. Chúng tôi hạ khuyến nghị xuống Giảm tỷ trọng từ Mua vào với giá mục tiêu thấp hơn 11,1% so với thị giá.

Biểu đồ 7: P/E dự phóng 1 năm trong giai đoạn 2018-2019

Nguồn: HSC