Chúng tôi hạ đánh giá cổ phiếu VEA xuống Tăng tỷ trọng (từ Mua vào) do giá cổ phiếu đã tăng mạnh (tăng 52% từ lần đánh giá Mua vào trước); và điều chỉnh giảm nhẹ dự báo lợi nhuận. Tại giá mục tiêu sau khi điều chỉnh (nhờ điều chỉnh tăng dự báo cổ tức), VEA có tiềm năng tăng giá 10,8%. Quan trọng là, chúng tôi dự báo tăng trưởng sẽ hồi phục từ Q3/2020 và dự báo EPS năm 2021 tăng trưởng 13%. Chúng tôi cũng tin rằng việc tăng cổ tức sẽ ổn định trong tương lai.

Đồ thị cổ phiếu VEA phiên giao dịch ngày 22/07/2020. Nguồn: AmiBroker

Đánh giá lại sau khi giá cổ phiếu tăng

Giá Cổ phiếu VEA đã tăng 52% từ lần đánh giá Mua vào trước vào đầu tháng 4, khi đó giá cổ phiếu đã bị quá bán theo quan điểm của chúng tôi. Dù vậy, chúng tôi vẫn duy trì dự báo KQKD sẽ chịu tác động tiêu cực trong Q2/2020 – phần nào tiêu cực hơn dự báo trước đó của chúng tôi – chủ yếu do phải ngừng sản xuất và doanh số trầm lắng do hậu quả của đại dịch. Tuy vậy, chúng tôi dự báo KQKD của các công ty liên doanh sẽ cải thiện mạnh trong những quý tới nhờ (1) nhu cầu tiêu thụ sẽ từng bước hồi phục sau đại dịch; và (2) hưởng lợi từ chính sách giảm 50% lệ phí trước bạ đối với ô tô lắp ráp trong nước từ 28/6/020 cho tới cuối năm nay.

Điều chỉnh tăng dự báo cổ tức

Sau khi ĐHCĐ của VEA thông qua kế hoạch cổ tức bằng tiền mặt năm 2019 là 5.252đ, cao hơn dự báo của chúng tôi là 4.300đ, chúng tôi điều chỉnh tăng lần lượt 22% và 25% dự báo tỷ lệ cổ tức/cổ phiếu năm 2020 và 2021 lên lần lượt 5.252đ và 4.966đ – tương đương tỷ suất cổ tức/giá lần lượt là 11,9% và 11,3%. Chính sách cổ tức này tương đương với tỷ lệ chi trả lần lượt là 99% và 98%, chúng tôi tin rằng dòng tiền mạnh của VEA đảm bảo khả năng chi trả mức cổ tức cao này: tỷ lệ nợ/vốn CSH của Công ty dự báo là 1,0% vào thời điểm cuối năm 2021.

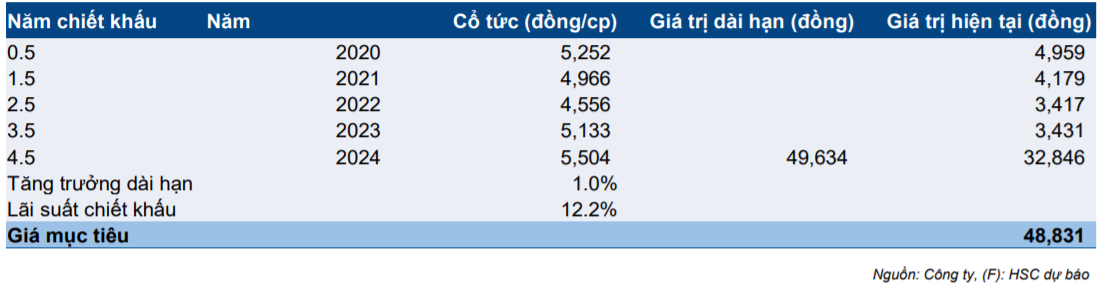

Điều chỉnh tăng 18,6% giá mục tiêu theo phương pháp DDM lên 48.800đ

Chúng tôi áp dụng tỷ lệ cổ tức mới vào mô hình DDM để xác định giá mục tiêu mới. Đang chú ý, các giả định khác của chúng tôi hầu hết vẫn giữ nguyên bao gồm tỷ lệ tăng trưởng dài hạn 1,0% và tỷ lệ chiết khấu là 12,2%. Tiềm năng tăng giá tại giá mục tiêu (P/E 10,6 lần so với biên độ bình thường là 6,0-12,0 lần của VEA) là 11%. Chúng tôi hạ đánh giá xuống Tăng tỷ trọng.

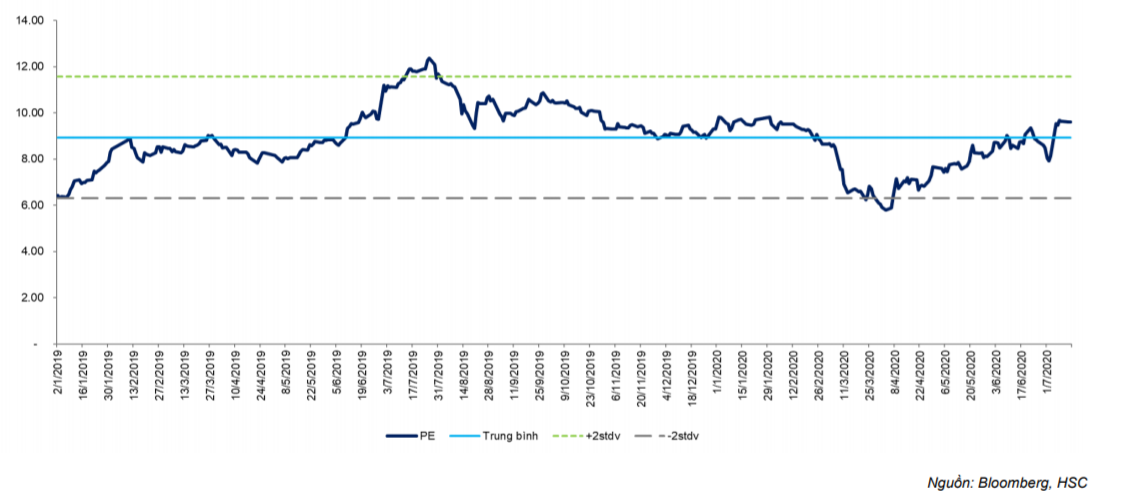

Biểu đồ 1: P/E dự phóng 12 tháng, VEA

Tác động của dịch COVID-19 lên ngành công nghiệp ô tô và xe máy

Tất cả các công ty liên doanh của VEA đều ngừng hoạt động 2-3 tuần trong tháng 4/2020 do thực hiện giãn cách xã hội để phòng dịch COVID-19. Điều đó khiến sản lượng tiêu thụ ô tô và xe máy trong Q2/2020 sụt giảm mạnh so với cùng kỳ. Tuy nhiên, chúng tôi dự báo tốc độ hồi phục mạnh trong những quý tới nhờ tăng trưởng của nhu cầu tiêu thụ và hưởng lợi từ chính sách giảm lệ phí trước bạ đối với xe ô tô lắp ráp trong nước.

Cập nhật ngành

Dịch bệnh đã tác động nghiêm trọng lên ngành công nghiệp ô tô và xe máy trong Q2/2020. Chi tiết như sau:

- Ngành công nghiệp xe máy:

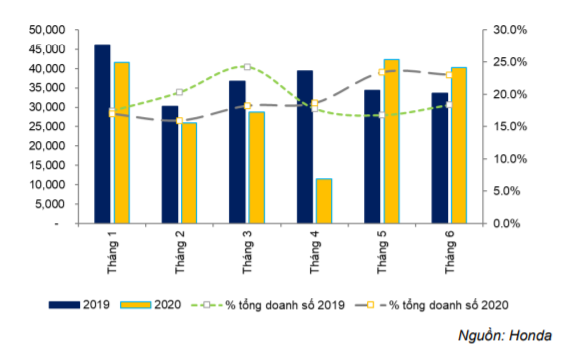

Chúng tôi lưu ý rằng, trong Q1/2020, dịch COVID-19 đã tác động không đáng kể lên ngành công nghiệp này khi doanh số là 731.077 chiếc (chỉ giảm 3,0% so với cùng kỳ). Tuy nhiên, triển vọng trở nên kém hơn nhiều trong Q2/2020 do phải ngừng sản xuất trong tháng 4/2020 và nhu cầu tiêu thụ thấp trong tháng 5 và tháng 6 sau khi trở lại hoạt động.

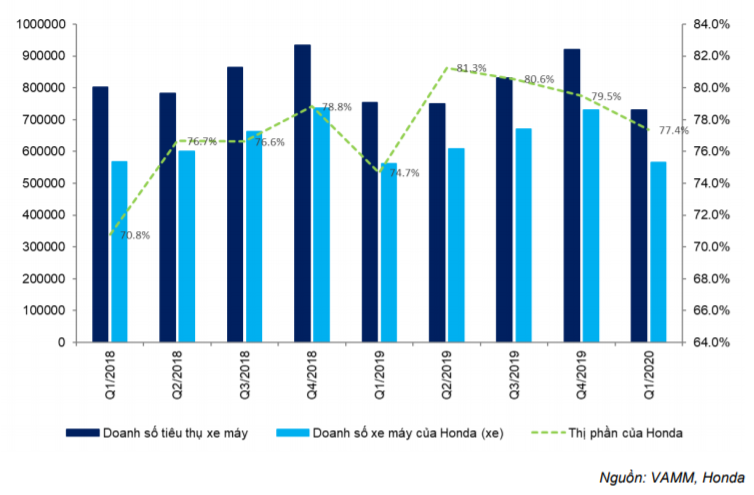

Biểu đồ 2: Doanh số và thị phần xe máy của Honda

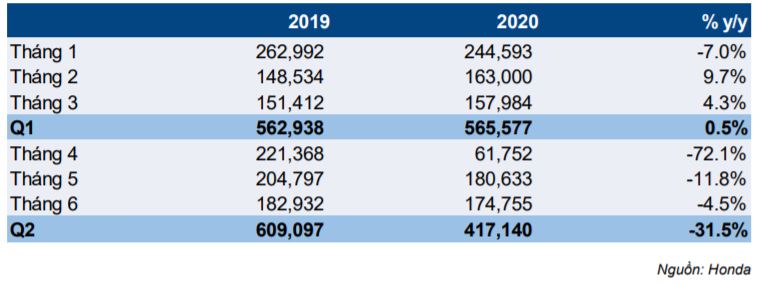

Bảng 3: Doanh số xe máy của Honda

Vào lúc này, Hiệp hội các nhà sản xuất xe máy Việt Nam chưa công bố số liệu Q2/2020. Tuy nhiên, nhà sản xuất lớn nhất, Honda, (nắm 79% thị phần trong năm 2019) đã công bố doanh số xe máy trong Q2/2020 giảm mạnh 31,5% so với cùng kỳ, chủ yếu do tháng 4/2020 giảm tới 72,1% so với cùng kỳ.

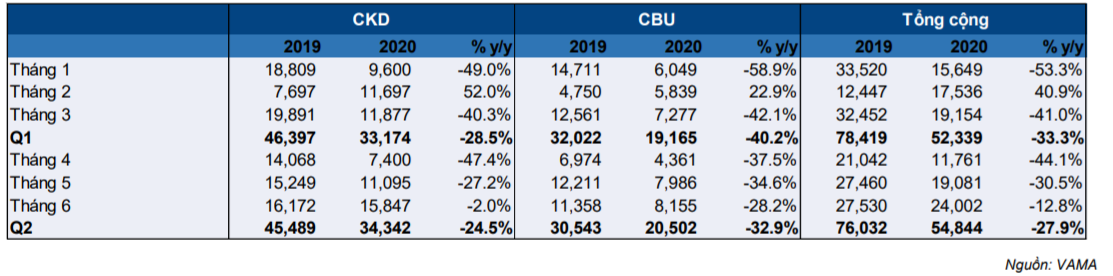

- Ngành công nghiệp ô tô

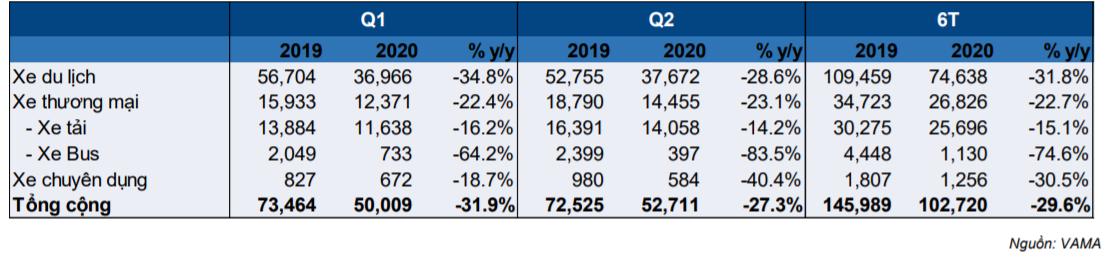

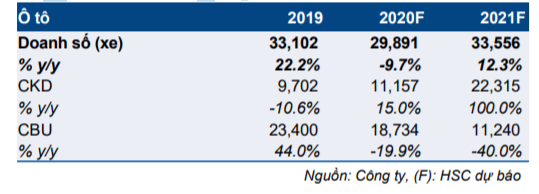

Kể từ đầu năm, dịch COVID-19 đã tác động nghiêm trọng hơn đến doanh số ngành ô tô so với xe máy. Theo số liệu của Hiệp hội Các nhà sản xuất Ô tô Việt Nam (VAMA), doanh số ô tô giảm 31,9% và 27,3% so với cùng kỳ trong Q1/2020 và Q2/2020. Theo đó, doanh số đạt 52.711 chiếc trong Q2/2020.

Bảng 4: Cơ cấu doanh số tiêu thụ ô tô (xe)

Bảng 5: Cơ cấu xe CKD và CBU (xe)

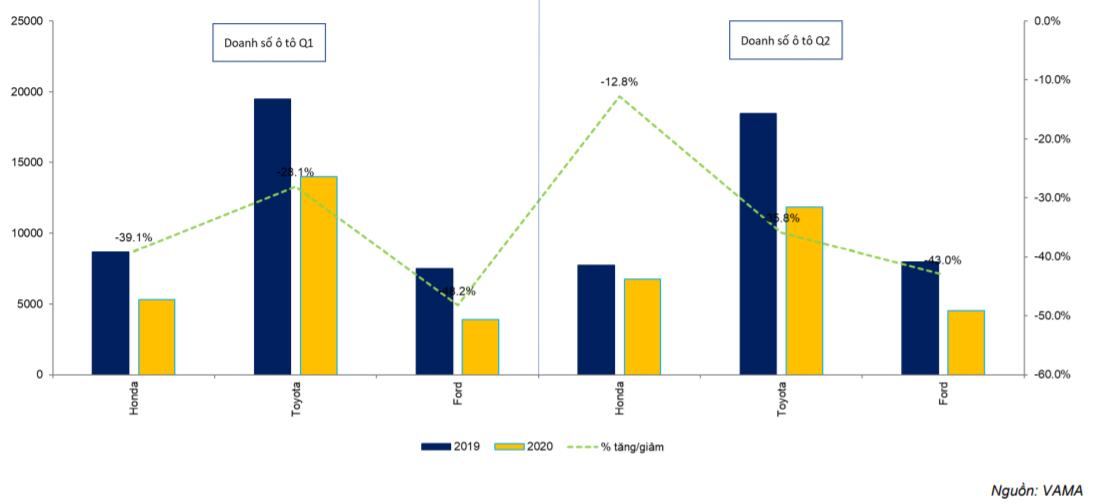

Cập nhật Doanh nghiệp: Dịch COVID-19 tác động tiêu cực lên tất cả các công ty liên doanh của VEA trong Q2/2020

Cả 3 liên doanh của VEA, gồm Honda, Toyota và Ford, đều ghi nhận doanh số sụt giảm mạnh trong Q2/2020 so với cùng kỳ do giãn cách xã hội và phong tỏa trong tháng 4/2020.

Trong đó, Ford và Toyota ghi nhận doanh số bán ô tô trong Q2/2020 giảm lần lượt 35,8% và 43,0% so với cùng kỳ. Trong khi đó, Honda giảm nhẹ hơn là 12,8% doanh số bán ô tô nhờ sản phẩm Honda City tiêu thụ tốt, mặc dù doanh số bán xe máy vẫn giảm mạnh. Cụ thể như sau:

- Hoạt động của Honda:

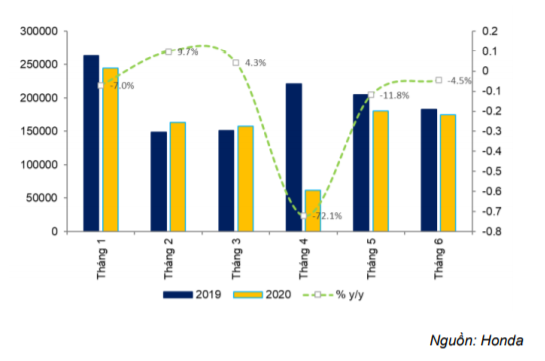

Xe máy thông thường đóng góp 90% tổng lợi nhuận của Honda, trong khi phần còn lại đến từ ô tô. Trong Q1/2020, doanh số bán xe máy của Honda vẫn đi ngang với 565.577 chiếc (tăng trưởng 0,5% so với cùng kỳ) dù đã xuất hiện dịch COVID-19. Tuy nhiên, doanh số Q2/2020 bị ảnh hưởng mạnh, với sự sụt giảm 72,1% so với cùng kỳ trong tháng 4/2020. Theo đó, doanh số bán xe máy trong Q2/2020 giảm lần lượt 31,5% so với cùng kỳ và 26,2% so với quý liền trước, đạt 417.140 chiếc.

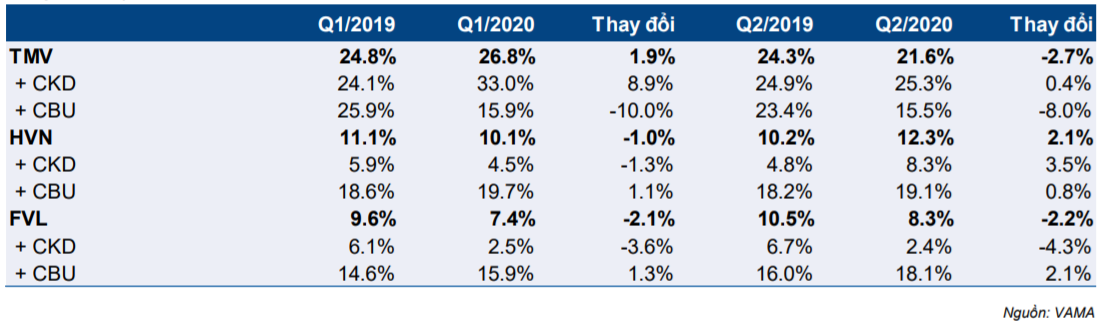

Đối với mảng ô tô, Honda đã thực hiện các chương trình khuyến mại đối với Honda City. Nhờ đó, dòng ô tô này đã trở thành sản phẩm bán chạy nhất Việt Nam trong tháng 6/2020 với doanh số đạt 2.183 chiếc (tăng 170% so với bình quân tháng trong năm 2019 là 808 chiếc). Theo đó, trong Q2/2020, Honda bán 3.154 chiếc Honda City (tăng trưởng 45,2% so với cùng kỳ), giúp tổng doanh số ô tô của Honda trong quý này chỉ giảm 12,8% so với Q2/2019. Nhờ doanh số giảm ít hơn đối thủ cạnh tranh, Honda đã tăng thị phần ô tô lên 12,3% từ 10,2% so Q2/2019.

- Hoạt động của Ford:

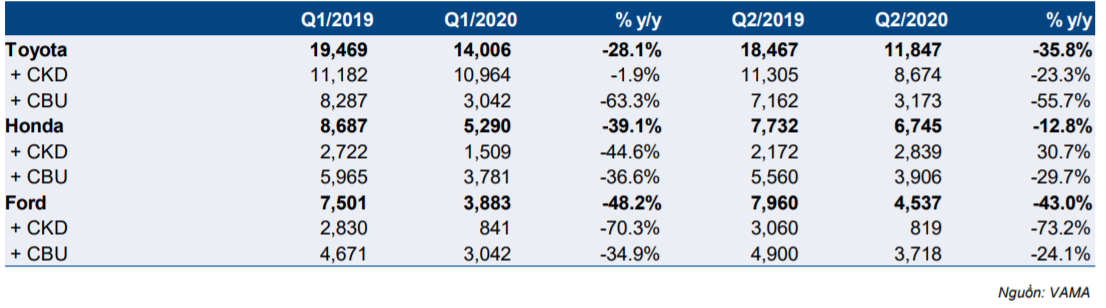

Trong 3 liên doanh của VEA, Ford chịu tác động tiêu cực nhất khi lỗ 122 tỷ trong Q1/2020 so với lợi nhuận thuần là 275 tỷ đồng cùng kỳ năm ngoái do doanh số bán ô tô giảm mạnh 48,2% còn 3.883 chiếc.

Trong Q2/2020, doanh số bán ô tô của Ford giảm 43,0% so với cùng kỳ còn 4.537 chiếc. Thị phần của Ford giảm đáng kể còn 8,3% trong Q2/2020 từ 10,5% cùng kỳ năm ngoái.

- Hoạt động của Toyota:

Toyota công bố doanh số Q2/2020 giảm 35,8% so với cùng kỳ còn 11.847 chiếc. Mẫu xe Vios đánh mất vị trí bán chạy nhất vào tay Honda City tại Việt Nam trong tháng 6/2020 như đã đề cập phía trên. Theo đó thị phần của Toyota giảm còn 21,6% trong Q2/2020 từ 24,3% cùng kỳ năm ngoái.

Biểu đồ 6: Doanh số tiêu thụ tô tô của liên doanh, VEA

Bảng 7: Doanh số tiêu thụ của liên doanh (xe), VEA

Bảng 8: Thị phần của liên doanh, VEA

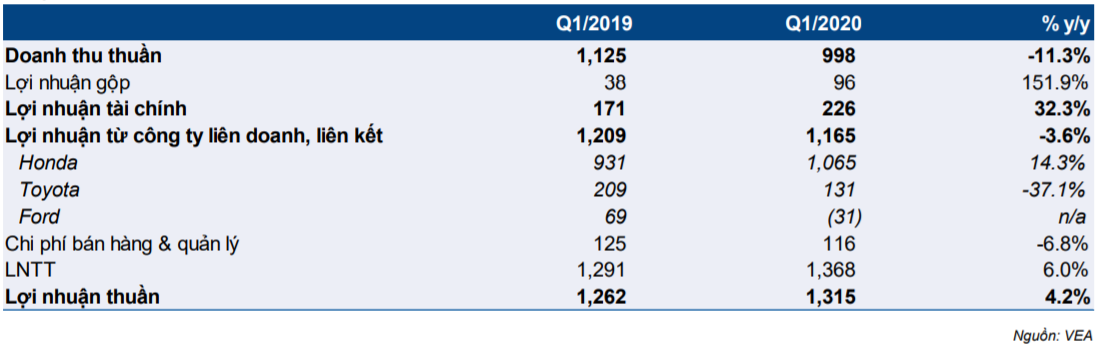

Bảng 9: KQKD Q1/2020, VEA

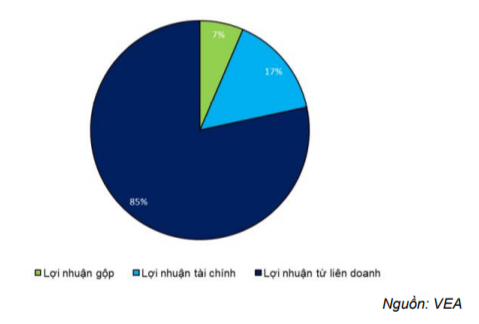

Biểu đồ 10: Cơ cấu LNTT Q1/2020, VEA

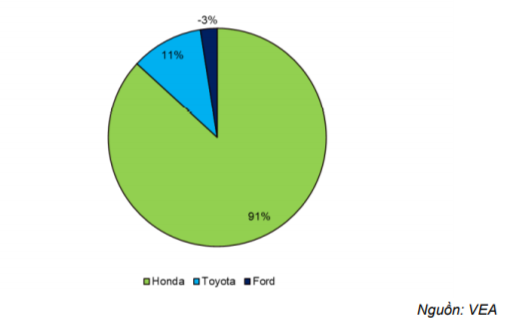

Biểu đồ 11: Cơ cấu lợi nhuận liên doanh Q1/2020, VEA

Lợi nhuận Q2/2020 của VEA có thể giảm mạnh

Chúng tôi lưu ý rằng lợi nhuận thuần hợp nhất Q1/2020 của VEA vẫn tăng trưởng 4,2% so với cùng kỳ bất chấp dịch COVID-19. Các yếu tố giúp lợi nhuận thuần tăng trưởng nhờ (1) doanh thu từ hoạt động tài chính tăng do tiền gửi ngân hàng tăng và (2) lợi nhuận thuần của Honda tăng trưởng mạnh 14,3% so với cùng kỳ. Chúng tôi lưu ý rằng, Honday đóng góp 75-90% lợi nhuận từ các liên doanh của VEA.

Tăng trưởng KQKD mạnh mẽ của Honda trong Q1/2020 chủ yếu nhờ tỷ suất lợi nhuận của mảng xe máy tăng, trong khi đó tổng doanh thu đi ngang so với cùng kỳ:

- Xe máy thường đóng góp khoảng 90% tổng lợi nhuận của Honda như đề cập bên trên. Doanh số ô tô của Honda giảm mạnh 39,1% so với cùng kỳ trong Q1/2020 do tác động của dịch COVID-19, trong khi đó doanh số bán xe máy đi ngang với 565.577 chiếc so với 562.938 chiếc trong Q1/2019. Tuy nhiên, doanh thu của Honda đi ngang là 22.341 tỷ đồng trong khi đó lợi nhuận thuần đạt 2.928 tỷ đồng (tăng 14,3% so với cùng kỳ). Theo chúng tôi, điều này chủ yếu nhờ lợi nhuận mảng xe máy tăng.

- Trong Q1/2020, chúng tôi dự báo lợi nhuận gộp mảng xe máy của Honda tăng trưởng 6,1% nhờ cơ cấu sản phẩm đa dạng với đóng góp lớn hơn tới từ sản phẩm xe tay ga. Mặc dù Honda không công bố cơ cấu sản phẩm giữa xe ga và xe số, chúng tôi đánh giá dựa vào số liệu sản lượng tiêu thụ của dòng xe số bán chạy nhất của Honda – Wave Alpha. Trong Q1/2020, doanh số của Wave Alpha giảm 14,6% và chỉ chiếm 17,0% tổng doanh số so với 20,0% tổng doanh số trong cùng kỳ năm ngoái.

- Cơ cấu sản phẩm tốt hơn giúp lợi nhuận mảng xe máy tăng dù doanh thu không thay đổi. Chúng tôi lưu ý rằng, xe tay ga thường có giá bán cao hơn và tỷ suất lợi nhuận tốt hơn là 35-37% so với tỷ suất lợi nhuận của xe số là 26-28%.

Tuy nhiên, trong Q2/2020, chúng tôi dự báo lợi nhuận thuần của Honda sẽ giảm mạnh so với cùng kỳ do (1) doanh số ảm đạm với cả ô tô và xe máy, và (2) tỷ suất lợi nhuận giảm do tỷ trọng xe số tăng. Trong Q2/2020, Wave Alpha chiếm 22,5% tổng doanh số so với 17,0% trong Q1/2020 và 17,3% của với cùng kỳ năm ngoái.

Biểu đồ 12: Doanh số xe máy của Honda (xe)

Biểu đồ 13: Doanh số Wave Alpha của Honda (xe)

Hơn nữa, những liên doanh khác là Toyota và Ford đã công bố doanh số giảm lần lượt 35,8% và 43,0% so với cùng kỳ trong Q2/2020 như đề cập phía trên.

Do lợi nhuận từ các công ty liên doanh thường chiếm 85-99% lợi nhuận của VEA, chúng tôi tin rằng lợi nhuận thuần của VEA sẽ sụt giảm mạnh trong Q2/2020.

Kỳ vọng hồi phục mạnh

Dù triển vọng Q2/2020 tiêu cực, chúng tôi kỳ vọng sự hồi phục mạnh theo quý nhờ sự hồi phục của cả doanh số bán ô tô và xe máy của các liên doanh. Cụ thể như sau:

- Doanh số xe máy:

Doanh số bán xe máy trong Q2/2020 giảm mạnh chủ yếu do trong tháng 4/2020 Công ty phải ngừng sản xuất và đóng các cửa hàng khiến doanh số giảm 72,1% so với tháng 4/2019.

Tuy nhiên, khi các cửa hàng mở cửa trở lại, doanh số đã tăng mạnh 192,5% so với tháng trước lên 180.633 chiếc (giảm 1,18% so với cùng kỳ) trong tháng 5/2020. Do Việt Nam đã kiểm soát thành công dịch bệnh, chúng tôi dự báo doanh số sẽ tiếp tục hồi phục trong những tháng tới.

- Doanh số ô tô:

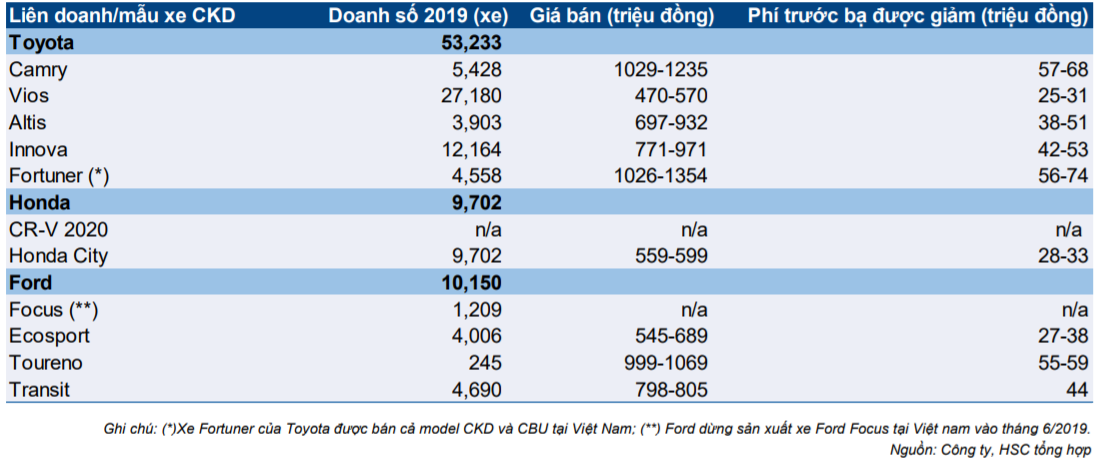

Chúng tôi dự báo doanh số xe ô tô sẽ tăng trưởng ổn định trong những tháng tới nhờ chính sách giảm 50% lệ phí trước bạ đối với ô tô lắp ráp trong nước có hiệu lực từ 28/6/2020 tới cuối năm nay. Trước đó, lệ phí trước bạ của ô tô là 10-12% giá trị xe, tùy theo tỉnh/thành phố. Sau khi có hiệu lực, mức lệ phí trước bạ này giúp giảm 5-6% tổng giá của ô tô lắp ráp trong nước, điều đó giúp thúc đẩy doanh số bán xe của các liên doanh trong nửa sau năm 2020. Chúng tôi lưu ý rằng, ô tô lắp ráp trong nước thường có tỷ suất lợi nhuận cao hơn so với xe nhập khẩu nguyên chiếc.

Bảng 14: Giá bán xe CKD của các liên doanh và lệ phí trước bạ được giảm cho đến 31/12/2020

Hơn nữa, Honda sẽ ra mắt mẫu xe CR-V 2020 để thay thế CR-V 2018 (nhập khẩu nguyên chiếc) vào 30/7/2020. So với mẫu xe cũ, mẫu xe mới sẽ được sản xuất và lắp ráp trong nước. Với việc CR-V Honda là mẫu xe bán chạy nhất trong năm 2019 của Honda, chiếm 40,3% tổng doanh số ô tô của Honda năm ngoái, sự thay đổi trong xuất xứ của xe cùng với chính sách giảm lệ phí trước bạ đối với xe lắp ráp trong nước có thể giúp đẩy mạnh doanh thu và lợi nhuận gộp mảng ô tô của Honda.

Loại bỏ được những ý kiến ngoại trừ (nếu có thể) trong Q2/2020 sẽ mở đường cho kế hoạch niêm yết

Tại ĐHCĐTN, tổ chức vào 29/6/2020, các nhân sự mới, bao gồm 3 thành viên HĐQT và Tổng Giám đốc mới được bổ nhiệm để thay thế các thành viên cũ. Chúng tôi đã đưa ra những thông tin cụ thể về ĐHCĐTN trong báo cáo nhanh ngày 30/6/2020. Những thông tin chính như sau:

HĐQT mới được ủy quyền quyết định kế hoạch niêm yết của Cổ phiếu VEA lên một trong hai sàn chứng khoán từ sàn UPCOM hiện tại. Quá trình niêm yết đã bị trì hoãn 2 năm nay và hiện có khả năng VEA sẽ niêm yết trên sàn HNX thay vì HSX như kế hoạch trước đây.

Chúng tôi lưu ý rằng, việc chậm trễ chuyển sàn niêm yết do các vấn đề liên quan đến ý kiến ngoại trừ trong báo cáo tài chính kiểm toán năm 2019, bao gồm những vấn đề chính như sau:

- Dự phòng giảm giá hàng tồn kho: liên quan đến xe tải theo tiêu chuẩn Euro 2 của VEA (các nhà sản xuất đã áp dụng tiêu chuẩn Euro 4 kể từ đầu năm 2018). Tổng giá trị hàng tồn kho này vào cuối năm tài chính 2019 là 1.064 tỷ đồng; VEA mới chỉ ghi nhận 207 tỷ đồng vào các khoản mục dự phòng có liên quan. Tuy nhiên, VEA tin rằng họ có thể thanh lý tồn kho các xe tải này trong giai đoạn 2020 – 2021 và không cần trích lập dự phòng cho lượng hàng tồn kho này trong năm 2020.

- Các khoản phải thu quá hạn: đối với báo cáo kiểm toán năm 2019 của công ty mẹ, Deloitte đã đưa ra ý kiến kiểm toán ngoại trừ liên quan đến các khoản phải thu tồn đọng từ các công ty con và công ty liên kết của VEA. Các khoản phải thu này có tổng giá trị 546 tỷ đồng vào cuối năm 2019.

Theo VEA, tại thời điểm cuối Q2/2020, giá trị của các khoản phải thu quá hạn này trên báo cáo tài chính công ty mẹ và báo cáo hợp nhất sẽ lần lượt là 200 tỷ đồng và 85 tỷ đồng. Công ty đang lên kế hoạch cho việc loại bỏ các ý kiến ngoại trừ trên bằng cách ghi nhận dự phòng các khoản phải thu quá hạn trong báo cáo tài chính giữa năm 2020.

Khi các vấn đề tài chính này được giải quyết, VEA có thể sẽ nộp hồ sơ để niêm yết trên sàn HNX vào cuối năm nay. Ngược lại, kế hoạch niêm yết của VEA có thể sẽ tiếp tục bị trì hoãn và thục hiện sớm nhất là năm 2021.

Theo chúng tôi, việc chuyển sàn là điều tích cực đối với các cổ đông của VEA, giúp cổ phiếu có tính thanh khoản tốt hơn và cũng sẽ được nhiều nhà đầu tư quan tâm hơn. Tín hiệu đầu tiên cho việc chuyển sàn sẽ là liệu VEA có loại bỏ tất cả các ý kiến ngoại trừ trong báo cáo tài chính kiểm toán giữa năm 2020 hay không.

Kế hoạch thoái vốn nhà nước tại VEA vẫn chưa rõ rang

Thủ tướng đã thông qua Quyết định 908/QĐ-TTg, ngày 29/6/2020 về thoái vốn Nhà nước tại 225 công ty. Theo đó, VEA không nằm trong danh sách doanh nghiệp được cần hoàn thành việc thoái vốn Nhà nước vào cuối năm 2020. Mặt khác, VEA nằm trong danh sách 18 doanh nghiệp phải nộp kế hoạch thoái vốn chi tiết cho Chính phủ trước ngày 31/7/2020.

Theo chúng tôi, việc thoái vốn sẽ không diễn ra sớm. Ban đầu, Chính phủ đã lên kế hoạch giảm tỷ lệ vốn tại VEA còn 36% từ 88,47%. Tuy nhiên, đã có những vấn đề liên quan đến những điều khoản về hợp đồng góp vốn giữa VEA và các công ty liên doanh, thông tin cụ thể như sau:

- Hợp đồng liên doanh bao gồm điều khoản về sở hữu nhà nước của VEA. Do đó, kế hoạch của Chính phủ về giảm tỷ lệ cổ phần tại VEA sẽ cần phải thảo luận với mỗi liên doanh.

- Honda Việt Nam (HVN) thành lập năm 1996. Có hợp đồng giữa VEA và Tập đoàn Honda về khoản đầu tư của VEA tại Honda Việt Nam, theo hợp đồng đó, VEA, Honda Motor (Nhật Bản) và Asian Honda Motor (Thái Lan) sẽ nắm lần lượt 30%, 42% và 28%. Hợp đồng có thời hạn 40 năm từ năm 1996. Điều đó đồng nghĩa với việc sự hợp tác này sẽ chính thức kết thúc vào năm 2036, dù vẫn có khả năng sẽ tiếp tục được đàm phán để gia hạn sau đó nếu cần thiết.

- VEA nắm giữ 20% cổ phần tại Toyota Việt Nam từ khi Toyota Việt Nam thành lập năm 1995. Hợp đồng hợp tác giữa VEA và Tập đoàn Toyota kéo dài 40 năm tới năm 2035. Các điều khoản đầu tư vào Toyota Việt Nam tương tự với Honda Việt Nam. Tuy nhiên, có những điều khoản trong hợp đồng quy định về các vấn đề liên quan đến cấu trúc sở hữu của VEA, như quyền mua lại cổ phần của VEA tại Toyota nếu Chính phủ giảm tỷ lệ sở hữu tại VEA xuống dưới 51%.

- Đối với Honda, chưa có điều khoản nào liên quan đến khả năng mua lại cổ phần của VEA tại Honda. Tuy nhiên, nếu người mua phần cổ phần của Chính phủ tại VEA là một doanh nghiệp trong lĩnh vực có khả năng ảnh hưởng tiêu cực tới hoạt động kinh doanh của Honda tại Việt Nam, việc mua lại cổ phần có thể được kích hoạt nếu cần thiết.

Do đó, chúng tôi tin rằng Chính phủ sẽ xem xét kế hoạch thoái vốn một cách cẩn thận trước khi đưa ra quyết định và chúng tôi cho rằng việc thoái vốn sẽ không sớm diễn ra.

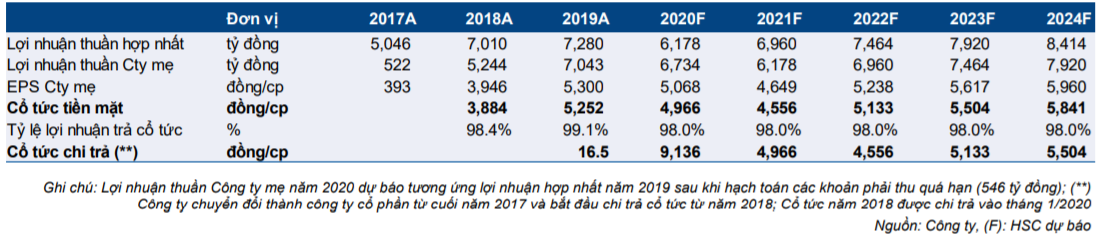

Dự báo mới: Điều chỉnh giảm nhẹ EPS năm 2020 và 2021

Tác động của dịch COVID-19 lên những nhà sản xuất xe máy và ô tô nghiêm trọng hơn dự báo. Tuy nhiên, nhờ hưởng lợi từ việc giảm lệ phí trước bạ đối với ô tô lắp ráp trong nước, chúng tôi chỉ điều chỉnh giảm nhẹ lần lượt 2,8% và 1,6% dự báo lợi nhuận năm 2020 và năm 2021. Tương đương với lợi nhuận thuần dự báo năm 2020 giảm 15,1% nhưng tăng trưởng 12,7% năm 2021 nhờ sự hồi phục nhu cầu tiêu thụ đối với cả ô tô và xe máy.

Bảng 15: Điều chỉnh giảm dự báo năm 2020-2021

Dự báo mới năm 2020

Chúng tôi điều chỉnh giảm dự báo lợi nhuận thuần năm 2020 còn 6.178 tỷ đồng (giảm 15,1%) so với dự báo cũ là 6.357 tỷ đồng (giảm 13,1%) do chúng tôi điều chỉnh giảm 1,9% lợi nhuận từ công ty liên doanh còn 5.835 tỷ đồng (giảm 17,9%). EPS dự phóng năm 2020 là 4.603đ, tại giá thị trường hiện tại P/E dự phóng 2020 là 9,6 lần.

Những giả định chính như sau:

- Chúng tôi điều chỉnh giảm 15,0% dự báo doanh thu thuần còn 3.814 tỷ đồng do dự báo doanh số xe tải của VEA giảm 10% và giá bán bình quân giảm 5%.

- Lợi nhuận từ các công ty liên doanh sẽ giảm mạnh năm 2020 xuống 5.835 tỷ đồng (giảm 17,9%) chủ yếu do (1) lợi nhuận thuần của Honda giảm 14,6%, (2) lợi nhuận thuần của Toyota giảm 24,1% và (3) lợi nhuân thuần của Ford giảm 70%.

- Dự báo tỷ suất lợi nhuận gộp sẽ cải thiện lên 3,0% từ 2,2% năm ngoái khi VEA ghi nhận 186 tỷ đồng dự phòng giá vốn khi đánh giá lại hàng tồn kho năm 2019. Lợi nhuận gộp sẽ đạt 114,4 tỷ đồng (tăng trưởng 74,9%).

- Dự báo doanh thu từ hoạt động tài chính đạt 799 tỷ đồng (giảm 11,5%) do chúng tôi giả định lợi suất gửi tiết kiệm sẽ giảm 1,0% năm nay, ngoài ra đóng góp lợi nhuận từ các công ty liên doanh sụt giảm.

- Dự báo chi phí bán hàng và quản lý đạt 461,6 tỷ đồng (giảm 17,1%) do quản lý chi phí hiệu quả hơn.

Bảng 16: Dự báo KQKD các liên doanh, VEA

Dự báo kinh doanh của các công ty liên kết

Honda:

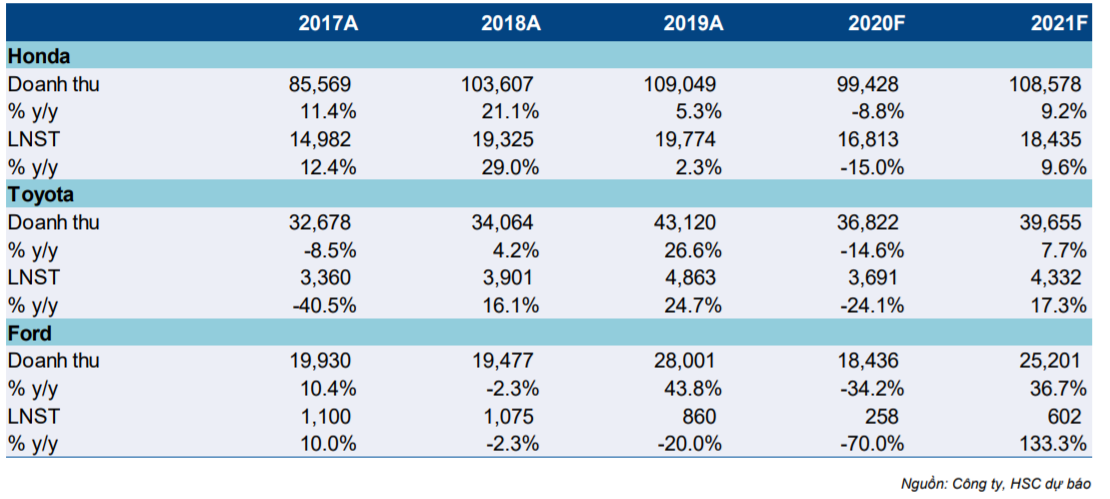

Chúng tôi dự báo doanh thu thuần và lợi nhuận thuần của Honda năm 2020 là 99,4 nghìn tỷ đồng (giảm 8,9% và 16,8 nghìn tỷ đồng (giảm 14,6%). Lợi nhuận thuần sụt giảm mạnh chủ yếu do doanh số giảm mạnh với cả ô tô và xe máy và tỷ suất lợi nhuận cũng thu hẹp do tác động của dịch COVID-19.

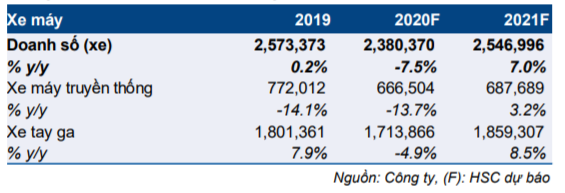

Chúng tôi giả định doanh số của xe máy sẽ là 2.380.370 chiếc (giảm 7,5%) trong năm 2020. Thêm vào đó, chúng tôi cũng giả định Honda sẽ bán được 29.891 ô tô (giảm 9,7%) trong năm 2020. Chúng tôi dự báo tỷ suất lợi nhuận gộp của Honda sẽ thu hẹp còn 29,3% so với 30,3% năm 2019 do nhu cầu tiêu thụ chậm và hiệu suất hoạt động của các nhà máy thấp do dịch bệnh.

Với 30% cổ phần tại Honda, đóng góp lợi nhuận của Honda đối với VEA là 5.044 tỷ đồng (giảm 14,6%).

Bảng 17: Honda – giả định chủ chốt

Bảng 18: Honda – Honda – giả định chủ chốt

Toyota:

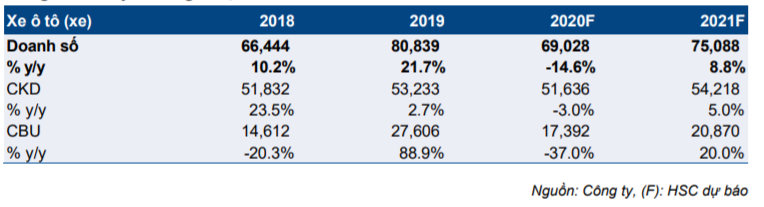

Chúng tôi dự báo Toyota sẽ bán được 69.028 ô tô năm nay (giảm 14,7%). Cùng với cơ cấu sản phẩm đa dạng giúp tăng tỷ trọng của xe lắp ráp trong nước, chúng tôi dự báo tỷ suất lợi nhuận gộp sẽ giảm nhẹ còn 16,0% từ 16,8% năm ngoái. Chúng tôi dự báo doanh thu thuần và lợi nhuận thuần năm 2020 lần lượt là 36,8 nghìn tỷ (giảm 14,6%) và 3,7 nghìn tỷ (giảm 24,1%).

Với 25% cổ phần tại Toyota, đóng góp lợi nhuận của Toyota đối với VEA là 738 tỷ đồng (giảm 24,1%).

Bảng 19: Toyota – giả định chủ chốt

Ford:

Chúng tôi dự báo doanh thu và lợi nhuận thuần của Ford năm 2020 lần lượt là 20.265 tỷ đổng (giảm 34,2%) và 258 tỷ đồng (giảm 70,0%) do doanh số và thị phần sụt giảm, cùng với tỷ suất lợi nhuận thu hẹp đáng kể, nhu cầu trầm lắng và nhà máy đóng cửa trong tháng 3/2020. Với 20% cổ phẩn tại Ford, đóng góp lợi nhuận của Ford đối với VEA là 65 tỷ đồng (giảm 70,0%).

Dự báo năm 2021

Chúng tôi điều chỉnh giảm 1,6% dự báo lọi nhuận thuần năm 2021 còn 6.960 tỷ đồng (tăng trưởng 12,7%). Nhân tố chính giúp thúc đẩy tăng trưởng lợi nhuận thuần năm 2021 của VEA gồm (1) sự hồi phục doanh số bán ô tô và xe máy, (2) tỷ suất lợi nhuận tăng sau dịch bệnh nhờ hiệu suất hoạt động của nhà máy cải thiện. Kết quả là, chúng tôi dự báo đóng góp lợi nhuận từ các công ty liên doanh là 6.554 tỷ đồng (tăng trưởng 12,0%).

Giả định chính của chúng tôi là (1) doanh số bán xe máy của Honda năm 2021 tăng trưởng nhẹ 7,0% sau khi giảm 7,5% năm 2020; (2) doanh số bán ô tô của cả Toyota, Honda và Ford đều hồi phục sau dịch và (3) tỷ suất lợi nhuận tăng nhẹ nhờ hiệu suất hoạt động của các nhà máy cải thiện. Chúng tôi dự báo lợi nhuận thuần của Honda là 18,4 nghìn tỷ đồng (tăng trưởng 9,6%), lợi nhuận thuần của Toyota là 4,3 nghìn tỷ đồng (tăng trưởng 17,3%), lợi nhuận thuần của Ford là 602 tỷ đồng (tăng trưởng 133,3%).

Dự báo năm 2022

Trong báo cáo này, chúng tôi đưa ra dự báo năm 2022; chúng tôi dự báo doanh thu thuần là 4.606 tỷ đồng (tăng trưởng 15,0%) và lợi nhuận thuần là 7.463 tỷ đồng (tăng trưởng 7,2%). Lợi nhuận từ các công ty liên doanh là 7.018 tỷ đồng (tăng trưởng 7,2%). Trong đó, Honda, Toyota và Ford lần lượt đóng góp vào lợi nhuận thuần của VEA 5.918 tỷ đồng (tăng trưởng 7,0%), 934 tỷ đồng (tăng trưởng 7,8%) và 166 tỷ đồng (tăng trưởng 10,0%).

Định giá và khuyến nghị

Chúng tôi hạ đánh giá xuống Tăng tỷ trọng (từ Mua vào) do VEA đã tăng 52% từ lần cập nhật tháng 4. Giá mục tiêu mới của chúng tôi là 48.800đ – P/E dự phóng năm 2020 là 10,6 lần (so với biên độ bình thường là 6,0-12,0 lần của VEA) – tiềm năng tăng giá là 10,8%. Chúng tôi vẫn ưa thích cổ phiếu VEA nhờ cổ tức bằng tiền mặt cao và ổn định với tỷ suất cổ tức khoảng 10,2%-12,2% tại thị giá hiện tại. Chúng tôi lưu ý rằng, giá cổ phiếu có thể điều chỉnh sau khi KQKD Q2/2020 được công bố; chúng tôi nhận thấy đây là cơ hội tốt để tích lũy cổ phiếu.

Chúng tôi duy trì phương pháp định giá DDM là phương pháp định giá chính để xác định giá mục tiêu của VEA, khi chúng tôi tin rằng VEA là cổ phiếu phù hợp nhất với chiến lược đầu tư nhận cổ tức. Dù dự báo KQKD giảm nhẹ, chúng tôi vẫn điều chỉnh tăng 18,6% giá mục tiêu của VEA nhờ cổ tức bằng tiền mặt năm 2019 cao hơn dự báo và nhân sự mới được bổ nhiệm trong ĐHCĐTN. Cụ thể như sau:

- ĐHCĐ đã thông qua mức trả cổ tức bằng tiền mặt năm 2019 là 5.252đ/ cổ phiếu, tương đương với tỷ lệ trả cổ tức trên tổng lợi nhuận là 99,1%, cao hơn dự báo của chúng tôi là 4.300đ/cp (tỷ lệ chi trả là 81,2%).

- Như đề cập phía trên, tại ĐHCĐTN, 3 thành viên mới của HĐQT và Giám đốc điều hành mới được bổ nhiệm. Tất cả các thành viên này đều được đề cử bởi Bộ Công Thương, đơn vị nắm giữ 88,47% cổ phần ở VEA. Chúng tôi đánh giá điều này sẽ có lợi cho cổ đông của VEA, khi Bộ Công Thương sẽ tiếp tục duy trì tỷ lệ chi trả cổ tức cao trong các năm tới.

- Chúng tôi lưu ý rằng trong lần cập nhật trước, chúng tôi điều chỉnh giảm dự báo cổ tức bằng tiền mặt của VEA do không chắc chắn về nhân sự thay thế chủ tịch HĐQT và GĐĐH (ông Bùi Quang Chuyện và Ngô Văn Tuyển) đều nghỉ hưu trong năm nay. Tuy nhiên, với HQĐT và GĐĐH mới, chúng tôi dự báo VEA sẽ tiếp tục chi trả tối đa cổ tức bằng tiền mặt. Theo đó, chúng tôi điều chỉnh tăng dự báo tỷ lệ chi trả cổ tức lên 98% lợi nhuận của Công ty mẹ từ mức 88% trước đó. Tỷ lệ này tương đương mức bình quân năm 2018 và 2019 là 98% lợi nhuận thuần của Công ty mẹ.

Chúng tôi lưu ý lợi nhuận thuần của Công ty mẹ trong năm thường gần bằng lợi nhuận thuần của Công ty hợp nhất trong năm liền trước đó. Chúng tôi hiện dự báo cổ tức bằng tiền mặt năm 2020 là 5.102đ/cp và năm 2021 giảm còn 4.556đ/cp do KQKD và cổ tức của các công ty liên doanh năm 2020 sụt giảm. Tuy nhiên, cổ tức sẽ tăng trở lại vào những năm sau đó nhờ lợi nhuận hồi phục sau đại dịch.

Theo mô hình của chúng tôi, VEA vẫn sẽ duy trì dòng tiền mạnh sau khi chi trả cổ tức. Chúng tôi dự báo tiền mặt và đầu tư ngắn hạn của VEA là 13-16 nghìn tỷ đồng trong giai đoạn 2020-2024, trong khi đó tổng nợ sẽ thấp với bình quân chỉ là 323 tỷ đồng và tỷ lệ nợ vay/ vốn CSH chỉ là 1,2% trong giai đoạn này.

Bảng 20: Cổ tức tiền mặt thực tế và dự báo, VEA

Chúng tôi giữ nguyên tỷ lệ tăng trưởng dài hạn là 1,0% do chúng tôi đánh giá thận trọng về triển vọng lợi nhuận của các công ty liên doanh trong dài hạn khi ngành công nghiệp xe máy của Việt Nam bão hòa và cạnh tranh khốc liệt trong ngành công nghiệp ô tô. Tỷ suất chiết khấu của chúng tôi giảm nhẹ còn 12,2% từ mức 12,4% trước đó do một số điều chỉnh trong giả định của chúng tôi về lãi suất phi rủi ro và phần bù rủi ro.

Bảng 21: Định giá theo mô hình DDM, VEA

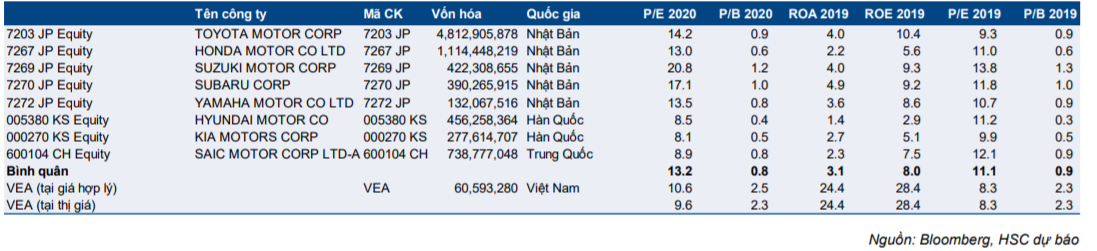

Với tiềm năng tăng giá 10,8% tại giá mục tiêu, chúng tôi hạ đánh giá xuống Tăng tỷ trọng từ Mua vào. Tại giá mục tiêu, VEA giao dịch với P/E dự phóng năm 2020 là 10,6 lần so với mức bình quân ngành là 13,2 lần và biên độ giao dịch P/E bình thường của Công ty là 6,0-12,0 lần. Chúng tôi nhận thấy mức chiết khấu 20% so với các công ty trong ngành là hợp lý do lợi nhuận của VEA chủ yếu tới từ các công ty liên doanh.

Chúng tôi vẫn ưa thích Cổ phiếu VEA do dòng tiền mạnh cùng tỷ suất cổ tức cao và ổn định. Nếu Công ty có thể chuyển sàn từ UpCoM vào thời điểm cuối năm nay sẽ giúp cổ phiếu có tính thanh khoản tốt hơn và cũng sẽ được nhiều nhà đầu tư quan tâm hơn. Tín hiệu cho việc chuyển sàn sẽ là liệu VEA có loại bỏ tất cả các ý kiến ngoại trừ trong báo cáo tài chính kiểm toán giữa năm 2020 hay không.

Rủi ro đối với đánh giá và giá mục tiêu của chúng tôi gồm (1) thay đổi chính sách cổ tức của các công ty liên doanh của VEA khiến cổ tức tiền mặt của VEA sụt giảm; (2) thay đổi chính sách trong ngành công nghiệp ô tô của Việt Nam có thể khiến lợi nhuận của các công ty liên doanh giảm/tăng; (3) cạnh tranh trong ngành công nghiệp ô tô khốc liệt hơn dự báo, có thể khiến tỷ suất lợi nhuận của các công ty liên doanh bị thu hẹp.

Bảng 22: So sánh định giá với các công ty cùng ngành

Nguồn: HSC