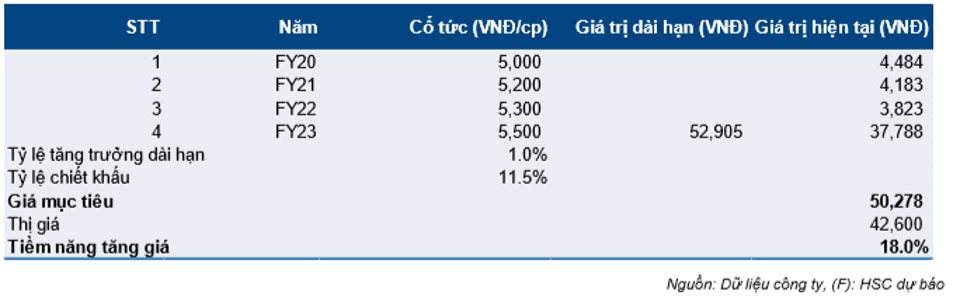

Chúng tôi duy trì đánh giá Tăng tỷ trọng đối với VEA nhờ định giá hợp lý (P/E năm 2020 là 7,6 lần) và tỷ lệ cổ tức/giá ở mức hấp dẫn là 11,7% (dựa trên dự báo cổ tức năm 2019). Giá mục tiêu dựa trên định giá chiết khấu dòng cổ tức (DDM) là 50.200đ/cp, cao hơn 18% so với thị giá.

Đồ thị cổ phiếu VEA phiên giao dịch ngày 26/02/2020. Nguồn: AmiBroker.

Cho năm 2020, chúng tôi điều chỉnh giảm nhẹ 2,4% dự báo lợi nhuận thuần xuống 7.523 tỷ đồng (tăng 2,9%), chủ yếu là do chúng tôi điều chỉnh giảm 1,4% dự báo lợi nhuận đóng góp từ công ty liên doanh (bao gồm Honda, Toyota và Ford). Theo đó, lợi nhuận từ các công ty liên kết là 7.042 tỷ đồng trong năm 2020 (giảm 1,2%), để phản ánh khả năng suy giảm của doanh thu xe máy và ô tô do dịch coronavirus trong 2 quý đầu năm. Theo chúng tôi, dịch coronavirus sẽ chỉ làm giảm nhẹ nhu cầu đối với các mặt hàng cao cấp (như xe máy và ô tô) trong ngắn hạn. Tuy nhiên, chúng tôi tin rằng doanh thu sẽ hồi phục mạnh sau khi dịch được ngăn chặn. Theo đó, chúng tôi dự báo tác động đối với KQKD của VEA là không đáng kể trong năm nay.

Chúng tôi ước tính lợi nhuận thuần cho năm 2021 tăng trưởng 3% đạt 7.746 tỷ đồng bởi chúng tôi dự báo rằng (1) sản lượng tiêu thụ xe máy Honda sẽ tăng trưởng 2% và (2) tỷ suất lợi nhuận của ô tô sẽ giảm do sự cạnh tranh gia tăng. Lợi nhuận của công ty liên doanh dự báo đạt 7.260 tỷ đồng (tăng 3,1%) trong năm 2021.

Chúng tôi dự báo lợi nhuận của công ty liên doanh sẽ tăng trưởng với mức thấp của một con số mỗi năm trong vài năm tới do quan điểm thận trọng của chúng tôi rằng mảng xe máy đã bão hòa và cạnh tranh gia tăng trong ngành ô tô; chúng tôi kỳ vọng rằng lợi nhuận thuần của VEA sẽ tăng trưởng với tốc độ ổn định tương tự.

Chính sách cổ tức tiền mặt của Cổ phiếu VEA phản ánh tỷ lệ cổ tức/giá rất cao, hỗ trợ cho giá cổ phiếu. Chúng tôi dự báo cổ tức tiền mặt cho năm 2019 là 5.000đ/cp, tương đương với tỷ lệ cổ tức/giá là 11,7% (kế hoạch trả cổ tức tiền mặt sẽ được trình ĐHCĐTN sắp tới, dự kiến sẽ được tổ chức vào tháng 5-6/2020). Trong tương lai, chúng tôi tin rằng tỷ lệ lợi nhuận trả cổ tức sẽ duy trì ở mức 100% lợi nhuận của công ty mẹ (sau các khoản phân bổ vào quỹ khen thưởng và phúc lợi).

Cổ phiếu VEA không tránh khỏi rủi ro. Mối lo ngại lớn nhất của chúng tôi hiện tại là:

- Tăng trưởng sản lượng tiêu thụ xe máy Honda có khả năng suy giảm (dự kiến tốc độ tăng trưởng duy trì ở mức thấp 1-2%/năm), do thị trường sắp bão hòa. Mặc dù việc ra mắt các mẫu xe mới trong thời gian gần đây của Honda đã giúp công ty tăng thị phần, và tỷ suất lợi nhuận của công ty tăng nhờ tỷ trọng đóng góp tăng từ xe tay ga có tỷ suất lợi nhuận cao, tuy nhiên mức tăng trưởng lợi nhuận của Honda có khả năng suy giảm, lợi nhuận Honda chiếm 76,8% lợi nhuận thuần của VEA trong năm 2019.

- Trên thực tế Toyota đang mất dần thị phần trong thị trường ô tô (đặc biệt là tháng 1/2020, thị phần giảm từ 27,6% trong tháng 12/2019 xuống 25,8%). Trước sự cạnh tranh gay gắt này, công ty đã tiến hành giảm giá bán và làm tỷ suất lợi nhuận giảm, (lợi nhuận của Toyota chiếm 13,1% lợi nhuận thuần của VEA trong năm 2019).

- Mối lo ngại về tác động của việc thay đổi thành viên Ban lãnh đạo có thể xảy ra. Vào ngày 1/4/2020, CEO hiện tại sẽ nghỉ hưu. Chúng tôi cho rằng việc lựa chọn người mới là điều quan trọng, bất kỳ sự không chắc chắn nào về việc lựa chọn người thay thế sẽ ảnh hưởng tiêu cực đến giá cổ phiếu trong ngắn hạn.

- Trên thực tế, vẫn chưa có nhiều tiến triển về kế hoạch niêm yết trên HSX mặc dù điều này được kỳ vọng sẽ giúp cải thiện thanh khoản và qua đó tăng nhu cầu cho cổ phiếu. Chúng tôi lưu ý rằng vốn hóa hiện tại của VEA là 54.215 tỷ đồng, tương đương với 2,4 tỷ USD. Hiện tại, với mức vốn hóa này, VEA đủ điều kiện nằm trong top 20 cổ phiếu có vốn hóa lớn nhất trên HSX nếu việc chuyển sàn thành công.

Mảng xe máy: Phần lớn đã bão hòa theo quan điểm của chúng tôi

Thị trường xe máy tại Việt Nam phần lớn đã bão hòa, nên chúng tôi hy vọng rằng tăng trưởng sản lượng tiêu thụ của toàn ngành gần như sẽ không đổi, trong cả năm nay và năm tới. Mảng xe máy của VEA được kỳ vọng sẽ bắt kịp đà tăng trưởng, và theo đó lợi nhuận có thể tăng trưởng rất chậm.

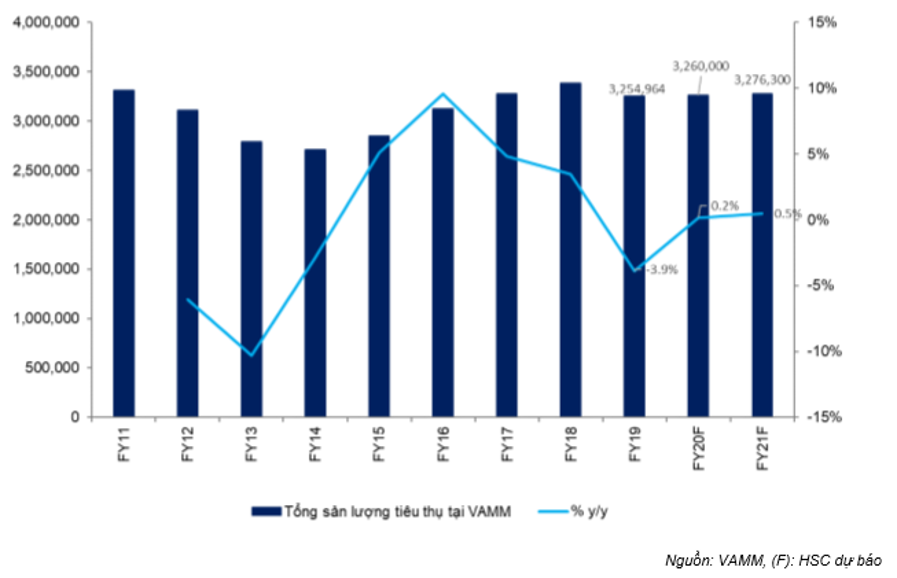

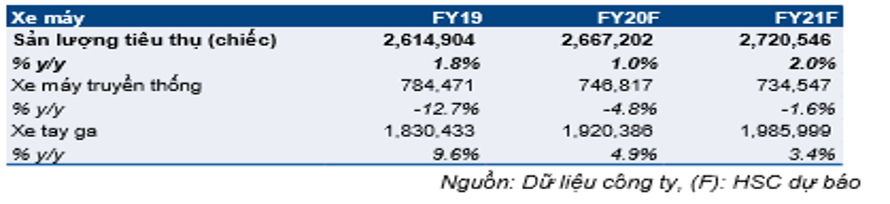

Theo Hiệp hội các nhà sản xuất xe máy Việt Nam (VAMM), 5 thành viên bao gồm Honda, Piaggio, Suzuki, SYM và Yamaha đã bán được 3.254.964 xe trong năm 2019, giảm 3,87%. Đáng lưu ý, điều này phản ánh năm đầu tiên của sự suy giảm của ngành sau 4 năm liên tiếp tăng trưởng từ mức khá đến tốt (với tốc độ tăng trưởng dao động từ 3,5% đến 9,5% trong giai đoạn 2015-2018). KQKD của Q4/2019 khả quan nhất so với cùng kỳ năm ngoái, nhưng doanh thu vẫn giảm 1,5% (bảng 1) trong giai đoạn này.

Bảng 1: Sản lượng tiêu thụ xe máy

Bảng 2: Sản lượng tiêu thụ xe máy (chiếc)

Mặc dù thị trường xe máy giảm 3,87% trong năm 2019, sản lượng tiêu thụ của xe tay ga vẫn tiếp tục tăng tỷ trọng đóng góp trong tổng sản lượng tiêu thụ xe máy – lên 52-55%, từ 45% trong giai đoạn 2017-2018 – và danh mục kết hợp sản phẩm tốt hơn cũng giúp cải thiện tổng tỷ suất lợi nhuận.

Honda, là công ty liên doanh của VEA với tỷ lệ sở hữu là 30%, đã tăng sản lượng tiêu thụ xe máy lên hơn 2,6 triệu chiếc vào năm ngoái (tăng 2% so với cùng kỳ) và tiếp tục mở rộng thị phần lên 81% (từ 75,9% trong năm 2018). Việc nỗ lực ra mắt các mẫu xe tay ga mới đã giúp Honda giành thêm thị phần. Ví dụ, Honda hiện cung cấp 29 mẫu xe, so với 17 mẫu xe của Yamaha và 12 mẫu xe của Piaggio. Giá bán xe máy Honda dao động trong khoảng giá lớn thấp nhất là từ 18 triệu đồng trở lên, mang đến nhiều sự lựa chọn hơn cho khách hàng.

Cho năm 2020, chúng tôi dự báo doanh số toàn ngành sẽ đạt 3.260.000 chiếc. Honda được kỳ vọng sẽ duy trì vị trí dẫn đầu với trên 80% thị phần; tương đương với sản lượng xe máy tiêu thụ là 2.667.202 chiếc (tăng 1%). Trong khi đó, với quan điểm thận trọng về triển vọng tăng trưởng dài hạn của mảng xe máy, chúng tôi dự báo ngành sẽ tăng trưởng nhẹ 0,5% đạt 3.276.300 chiếc vào năm 2021 (bảng 2).

Cập nhật ngành ô tô: Toyota đối mặt với sự suy giảm tỷ suất lợi nhuận

Chúng tôi kỳ vọng nhu cầu sẽ tăng mạnh trong dài hạn, giúp ngành tăng trưởng vững. Tầng lớp trung lưu gia tăng, thu nhập bình quân đầu người cao hơn, tỷ lệ sở hữu ô tô hiện còn thấp và cơ sở hạ tầng được cải thiện sẽ là những động lực chủ chốt giúp ngành ô tô tăng trưởng trong tương lai. Tuy nhiên, sự cạnh tranh gay gắt giữa các hãng sản xuất ô tô (cả trong nước và nước ngoài) sẽ tiếp tục ảnh hưởng, từ đó dẫn đến sự suy giảm tỷ suất lợi nhuận.

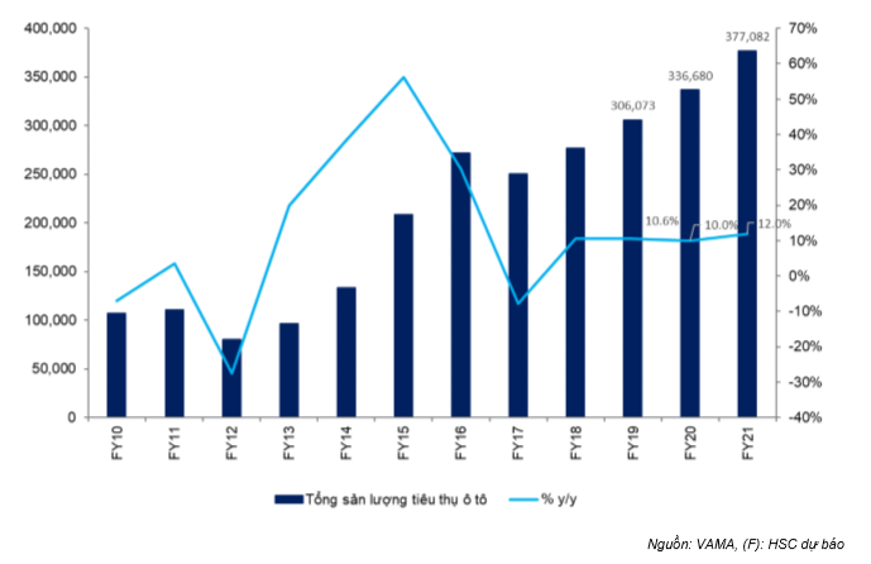

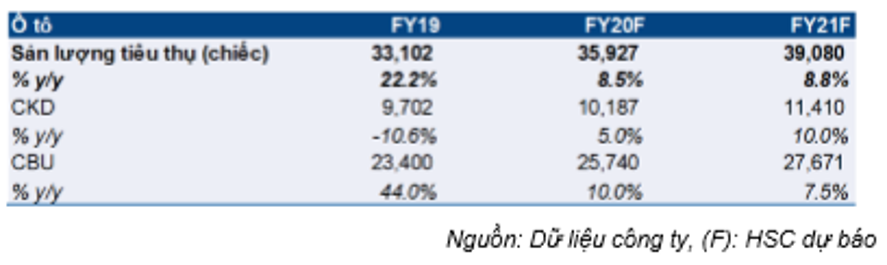

Theo VAMA, doanh số bán xe ô tô trong năm 2019 cả nước đạt 306.073 xe, tăng 10,6% (Hình 3). Theo từng loại xe:

- Xe du lịch tăng mạnh với doanh số tăng 19,6% đạt 229.706 xe; và

- Xe thương mại giảm 7,4% còn 73.176 xe, chủ yếu do xe bus giảm 18,9%; xe chuyên dụng giảm 44,5%; xe tải giảm 5,6%.

Nhìn vào xe lắp ráp và xe nhập khẩu nguyên chiếc; có thể thấy doanh số bán xe lắp ráp giảm 12,2% trong năm 2019 còn 189.450 xe trong khi xe nhập khẩu nguyên chiếc tăng mạnh 82,1% lên 132.872 xe. Sự tăng mạnh tiêu thụ xe nhập khẩu nguyên chiếc trong năm ngoái chủ yếu là do các rào cản của Nghi định 116/2017 được cởi bỏ phần nào (nhiều hãng nhập khẩu xe ô tô đã gặp khó khăn khi xin giấy chứng nhận chất lượng kiểu loại (VTA) kể từ cuối năm 2017 cho đến nay). Ngoài ra, việc thuế nhập khẩu xe ô tô từ các nước ASEAN (gồm Indonesia, Thái Lan…) giảm về 0%, có hiệu lực từ ngày 1/1/2018 đã khuyến khích nhu cầu đối với xe nhập khẩu nguyên chiếc trên thị trường trong nước.

Bảng 3: Sản lượng tiêu thụ ô tô tại Việt Nam (chiếc)

Trong năm 2020, chúng tôi dự báo doanh số bán xe ô tô toàn thị trường sẽ đạt 336.680 xe, tăng 10%. Trong đó, chúng tôi kỳ vọng phân khúc xe lắp ráp trong nước sẽ có sự khởi sắc trở lại vì chúng tôi được biết Toyota và Honda sẽ bắt đầu lắp ráp một số mẫu xe bán nhiều tại Việt Nam. Tỷ suất lợi nhuận của xe lắp ráp thường cao hơn xe nhập khẩu nguyên chiếc. Dựa trên những giả định này, chúng tôi kỳ vọng hoạt động kinh doanh của các hãng xe – những hãng xe có cơ cấu sản phẩm hiệu quả hơn (với tỷ trọng xe lắp ráp trong nước cao hơn) – sẽ cải thiện trong tương lai.

Tuy nhiên, một trong những điều chúng tôi lo ngại là thị phần của Toyota (VEA nắm 25% liên doanh sản xuất xe ô tô với Toyota) giảm gần đây. Đáng chú ý:

- Theo VAMA, doanh số bán xe trong tháng 1 của Toyota giảm mạnh còn 3.923 xe (giảm 54,7% so với tháng liền trước và giảm 48,4% so với cùng kỳ), theo đó thị phần giảm còn 25,8% trong tháng 1/2020 từ 27,6% trong tháng 12/2019 và 25,6% trong năm 2019 (năm 2018 là 23,8%).

- Mẫu xe Vios của Toyota đã từng là mẫu xe bán chạy nhất tại Việt Nam. Hiện mẫu Accent của Hyundai đã thay thế vị trí này (theo báo cáo doanh số tháng 1). Tương tự, việc ra mắt mẫu xe Xpander (Mitsubishi) và Ertiga (Suzuki) gần đây đã lấy bớt thị phần từ mẫu Innova (Toyota).

Đứng trước sự sụt giảm doanh số, Toyota đã đưa ra một số chương trình khuyến mãi nhưng nhiều khả năng điều này sẽ làm giảm tỷ suất lợi nhuận và do đó ảnh hưởng tiêu cực đến lợi nhuận của Toyota trong năm nay. Chúng tôi cho rằng tỷ suất lợi nhuận sẽ giảm trong thời gian tới. Doanh số là ưu tiên hàng đầu của hãng xe trong thời điểm này.

Thông tin gần đây về ngành: sẽ hỗ trợ sự tăng trưởng của ngành

Nghị định 17/2000 của Chính phủ, sửa đổi bổ sung Nghị định 116/2017 quy định điều kiện sản xuất, lắp ráp, nhập khẩu ô tô; kinh doanh dịch vụ bảo hành, bảo dưỡng ô tô. Theo chúng tôi, nghị định sẽ có ảnh hưởng tích cực một chút đối với ngành vì nới lỏng và đơn giản hóa thủ tục hành chính. Trong khi đó, chúng tôi thấy việc giảm thuế sẽ ảnh hưởng tích cực một chút trong ngắn đến trung hạn.

Cập nhật về Nghị định 17/2020, ban hành ngày 5/2/2020

Nhiều hãng xe nhập khẩu xe đã gặp khó khăn khi xin giấy chứng nhận chất lượng kiểu loại (VTA) kể từ cuối năm 2017, khiến thị trường xe nhập khẩu trong nước đóng bang trong nửa đầu năm 2018. Chính phủ Thái Lan và Indonesia (trước đó chưa từng cấp giấy VTA) cũng đã phải hỗ trợ các doanh nghiệp để có giấy VTA vì không muốn mất nguồn thu từ xuất khẩu xe sang thị trường Việt Nam.

Với Nghị định 17/2020, hãng xe nhập khẩu tại Việt Nam không còn phải xin giấy VTA từ cơ quan quản lý tại nước xuất khẩu, giúp cho việc nhập khẩu được dễ dàng hơn. Ngoài việc bãi bỏ yêu cầu giấy VTA, Nghị định 17/2020 cũng nới lỏng thủ tục thông quan cho xe nhập khẩu. Cụ thể, việc đánh giá chất lượng kiểu loại với mẫu đại diện của các lô xe giống nhau về nhiều đợt có tần suất đánh giá tối đa 3 năm. Trước đó, theo Nghị định 116, mỗi lô xe nhập khẩu về nước đều phải được kiểm tra chất lượng kiểu loại với mẫu đại diện. Việc kiểm tra được lặp lại cho dù lô sau giống hệt lô xe trước.

Tóm lại, quy định mới trong Nghị định 17 sẽ giúp thời gian thông quan được rút ngắn, giảm chi phí kiểm tra, thử nghiệm, lưu kho cho các hãng xe nhập khẩu. Việc bãi bỏ yêu cầu giấy VTA và các quy định khác trong Nghị định 17 đã không ảnh hưởng nhiều đến các hãng xe nhập khẩu ngoại trừ quy định rút ngắn thời gian thủ tục thông quan và theo đó là thời gian xe được đưa ra thị trường.

Theo chúng tôi, Toyota (có tỷ trọng xe nhập khẩu nguyên chiếc là 34,1%), Honda (70,7%) và Ford (68,5%) sẽ giảm được chi phí nhờ công tác kiểm tra chất lượng kiểu loại hiệu quả hơn và thời gian thông quan rút ngắn. Sau khi trao đổi với Công ty, chúng tôi được biết chi phí tiết kiệm nhờ quy định được nới lỏng có thể lên đến vài triệu USD mỗi năm với thời gian thông quan được tiết kiệm đáng kể…

Thuế nhập khẩu ô tô từ châu Âu giảm từ 70% xuống 0% trong vòng 10 năm tới

Theo các cam kết của Hiệp định EVFTA, ô tô có động cơ trên 2.500 phân khối (cc) sẽ được giảm mức thuế nhập khẩu xuống 0% sau 9 năm thực thi cam kết, trong khi những xe dưới 2.500 cc sẽ áp mức 0% sau 10 năm thực thi. Tuy nhiên, chúng tôi chưa thấy bất kỳ tác động đáng kể nào đến thị trường ô tô nói chung trong giai đoạn này với thuế nhập khẩu hiện tại là 70%.

Hiện tại, xe nhập khẩu từ châu Âu sang Việt Nam đang chịu thuế nhập khẩu 70%, bao gồm các thương hiệu xe cao cấp như Audi, Mercedes-Benz, BMW, Volvo,…

Dự báo mới

Chúng tôi điều chỉnh giảm nhẹ dự báo cho năm 2020 với dự báo lợi nhuận thuần giảm 2,4%, do chúng tôi điều chỉnh giảm 15,7% dự báo doanh thu và tỷ suất lợi nhuận cải thiện (nhờ danh mục sản phẩm tốt). Lợi nhuận thuần dự báo chỉ tăng trưởng 3% trong năm nay, và mức độ tăng trưởng sẽ duy trì trong năm 2021.

Dự báo năm 2020

Chúng tôi điều chỉnh giảm 2,4% dự báo lợi nhuận thuần năm 2020 xuống 7.523 tỷ đồng (tăng 2,9% so với năm ngoái). Điều này là do chúng tôi điều chỉnh giảm 1,4% dự báo lơi nhuận đóng góp từ công ty liên kết xuống 7.042 tỷ đồng (giảm 1,2%). EPS năm 2020 là 5.605đ, P/E dự phóng là 7,6 lần tại thị giá.

Bảng 4: Thay đổi dự báo

Giả định chính của chúng tôi bao gồm:

- Doanh thu thuần dự báo giảm 5% xuống 4.262 tỷ đồng do chúng tôi dự báo sản lượng tiêu thụ xe tải của VEA không thay đổi trong khi giá bán sẽ giảm 5%.

- Tỷ suất lợi nhuận gộp cải thiện từ 2,2% trong năm ngoái lên 5% nhờ hạch toán khoản trích lập dự phòng giảm giá hàng tồn kho trong giá vốn hàng bán trị giá 186 tỷ đồng trong năm 2019. Lợi nhuận gộp đạt 213,1 tỷ đồng (tăng 118,2%).

- Lợi nhuận HĐ tài chính dự báo đạt 914,6 tỷ đồng (tăng 3,8%) nhờ mức chi trả cổ tức tiền mặt từ các công ty liên doanh Honda, Toyota, Ford tăng trong năm 2020.

- Chi phí bán hàng & quản lý dự báo là 515,7 tỷ đồng (giảm 6,9%) do công tác quản trị chi phí tốt hơn.

- Lợi nhuận từ công ty liên kết giảm nhẹ 1,2% xuống 7.042 tỷ đồng chủ yếu là do lợi nhuận thuần của Honda giảm 2% trong năm nay.

Dự báo KQKD của các công ty liên kết

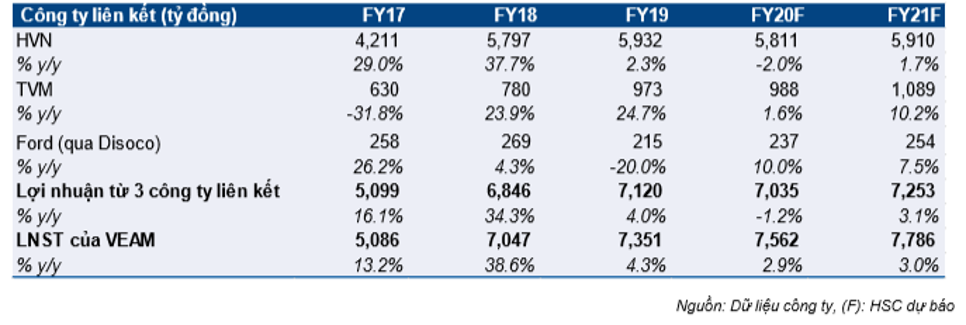

Chúng tôi tóm tắt KQKD thực hiện và dự báo cho 3 công ty liên doanh chính của VEA, và mức độ đóng góp trong bảng 5 và 6.

Bảng 5: Lợi nhuận thực tế và dự báo của công ty liên kết

Bảng 6: Lợi nhuận đóng góp từ 3 công ty liên kết

KQKD Honda:

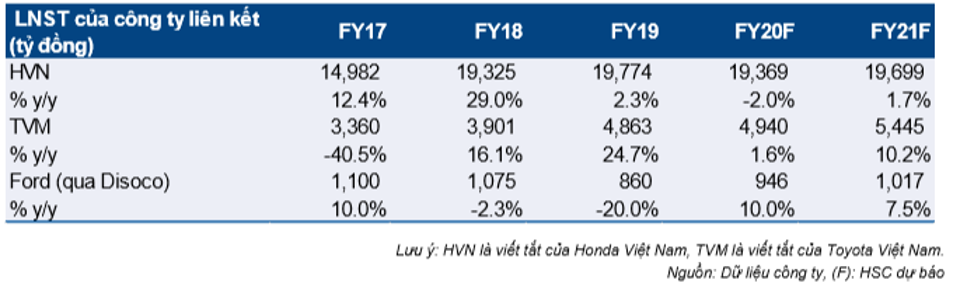

Chúng tôi dự báo doanh thu thuần và lợi nhuận thuần năm 2020 lần lượt là 112.389 tỷ đồng (tăng 3%) và 19.369 tỷ đồng (giảm 2%). Lợi nhuận thuần giảm nhẹ chủ yếu là do tỷ suất lợi nhuận giảm.

Chúng tôi giả định sản lượng tiêu thụ xe máy sẽ tăng trưởng 1% đạt 2.667.202 xe trong năm 2020. Bên cạnh đó, chúng tôi cũng tiếp tục giả định rằng Honda sẽ bán được 35.927 xe ô tô (tăng 8,5%) trong năm nay. Tuy nhiên, chúng tôi dự báo tỷ suất lợi nhuận gộp của Honda sẽ giảm nhẹ xuống 29,7% so với mức 30,4% trong năm ngoái chủ yếu là do sự cạnh tranh trong thị trường xe ô tô.

Với tỷ lệ sở hữu tại Honda là 30%, chúng tôi dự báo đóng góp của Honda cho VEA là 5.811 tỷ đồng (giảm 2%).

Bảng 7: Honda – Giả định chính

Bảng 8: Honda – Giả định chính

KQKD Toyota:

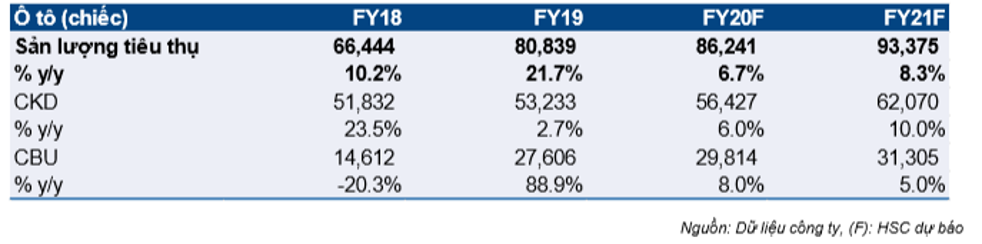

Chúng tôi giả định Toyota sẽ bán được 86.241 xe ô tô trong năm nay, tăng 6,7%. Trong đó, sản lượng tiêu thụ của CKD và CBU lần lượt là 56.427 chiếc (tăng 6%) và 29.814 chiếc (tăng 8%).

Với danh mục sản phẩm tốt hơn cùng với đóng góp từ CKD tăng, chúng tôi dự báo tỷ suất lợi nhuận gộp sẽ giảm nhẹ từ 16,8% trong năm ngoái xuống 16,7%. Toyota sẽ tăng sản lượng tiêu thụ CKD trong năm nay; việc giảm giá bán bình quân là điều cần thiết để tăng khả năng cạnh tranh nhưng sẽ được bù đắp một phần bằng việc kết hợp danh mục sản phẩm tốt hơn. Chúng tôi tiếp tục dự báo chi phí bán hàng & quản lý sẽ tăng 40,5% lên 1.990 tỷ đồng và chiếm 4,2% tổng doanh thu từ 3,3% trong năm ngoái để duy trì thị phần.

Chúng tôi dự báo doanh thu thuần năm 2020 và lợi nhuận thuần của Toyota sẽ là 47.385 tỷ đồng (tăng 9,9%) và 4.940 tỷ đồng (tăng 1,6%).

Với tỷ lệ sở hữu tại Toyota là 25%, chúng tôi dự báo đóng góp của Toyota cho VEA là 988 tỷ đồng (tăng 1,6%).

Bảng 9: Toyota – Giả định chính

KQKD Ford:

Chúng tôi dự báo lợi nhuận thuần của Ford là 946 tỷ đồng (tăng 10%) từ mức thấp trong năm 2019 ở mức 860 tỷ đồng. Động lực tăng trưởng chính của lợi nhuận thuần chủ yếu là từ tỷ suất lợi nhuận tăng trưởng nhờ danh mục sản phẩm tốt hơn. Với tỷ lệ sở hữu tại Ford là 20%, chúng tôi dự báo đóng góp của Ford cho VEA là 237 tỷ đồng (tăng 10%).

Dự báo năm 2021

Chúng tôi dự báo năm 2021 với doanh thu thuần của Cổ phiếu VEA đạt 4.901 tỷ đồng (tăng 15% so với năm trước) và lợi nhuận thuần đạt 7.746 tỷ đồng (tăng 3%). Lợi nhuận đóng góp từ các công ty liên doanh dự báo đạt 7.260 tỷ đồng (tăng 3,1%).

Các giả định chính của chúng tôi bao gồm (1) sản lượng tiêu thụ xe máy tiếp tục tăng nhẹ với sản lượng tiêu thụ xe máy Honda chỉ tăng 2% trong năm 2021 và tỷ suất lợi nhuận của Toyota tiếp tục xu hướng giảm do sự cạnh tranh gia tăng. Chúng tôi dự báo lợi nhuận thuần của Honda sẽ đạt 19.699 tỷ đồng (tăng 1,7%) và lợi nhuận thuần của TVM dự báo tăng trưởng 10,2% đạt 5.445 tỷ đồng. Lợi nhuận thuần của Ford dự báo tăng trưởng 7,5% đạt 1.017 tỷ đồng.

Định giá và khuyến nghị

Chúng tôi duy trì đánh giá Tăng tỷ trọng. P/E năm 2020 là 7,6 lần, với ROE cao nhất ở mức 28,4% so với các doanh nghiệp cùng ngành trong khu vực, và tỷ lệ cổ tức/giá là 11,7%. Tại giá mục tiêu 50.200đ/cp, tiềm năng tăng giá của VEA là 18%. Đáng lưu ý, chúng tôi hy vọng rằng chính sách trả cổ tức của VEA sẽ ổn định trong giai đoạn dự báo, cùng với việc Công ty đặt kế hoạch duy trì tỷ lệ lợi nhuận trả cổ tức là 100% dựa trên lợi nhuận thuần của công ty mẹ (sau các khoản phân bổ vào quỹ khen thưởng và phúc lợi).

Đối với cổ tức tiền mặt cho năm 2019, VEA sẽ trình kế hoạch trả cổ tức 5.000đ/cp, tương đương với tỷ lệ cổ tức/giá là 11,7%, lên ĐHCĐTN sắp tới được tổ chức vào tháng 5/6 năm nay. Thời gian trả cổ tức dự kiến là trong 6 tháng sau khi có nghị quyết của ĐHCĐTN theo luật doanh nghiệp. Theo đó, chúng tôi hy vọng rằng cổ tức tiền mặt năm 2019 sẽ được chi trả vào cuối năm 2020.

Dựa trên chính sách cổ tức của VEA, chúng tôi cho rằng mô hình chiết khấu dòng cổ tức (DDM) là phương pháp hợp lý nhất để định giá VEA. Giả sử tỷ lệ tăng trưởng dài hạn (sau năm 2023) là 1% với tỷ lệ chiết khấu là 11,5%, chúng tôi đưa ra giá mục tiêu là 50.200đ/cp, giảm 17,5% so với giá mục tiêu trước đó của chúng tôi là 60.929đ/cp. Giả định chính của chúng tôi như sau:

- chúng tôi điều chỉnh tỷ lệ tăng trưởng dài hạn từ 3% xuống 1% do chúng tôi thận trọng hơn về triển vọng lợi nhuận của các công ty liên doanh. Trên thực tế, trong 4 năm tới, chúng tôi dự báo lợi nhuận thuần của công ty liên kết sẽ tăng trưởng nhẹ với tốc độ tăng trưởng gộp bình quân năm là 3,5%.

- Tỷ lệ chiết khấu sẽ tăng lên 11,5% từ 11% bởi tỷ lệ rủi ro tăng liên quan đến việc chuyển giao vị trí CEO.

Bảng 10: Phương pháp định giá chiết khấu dòng tiền

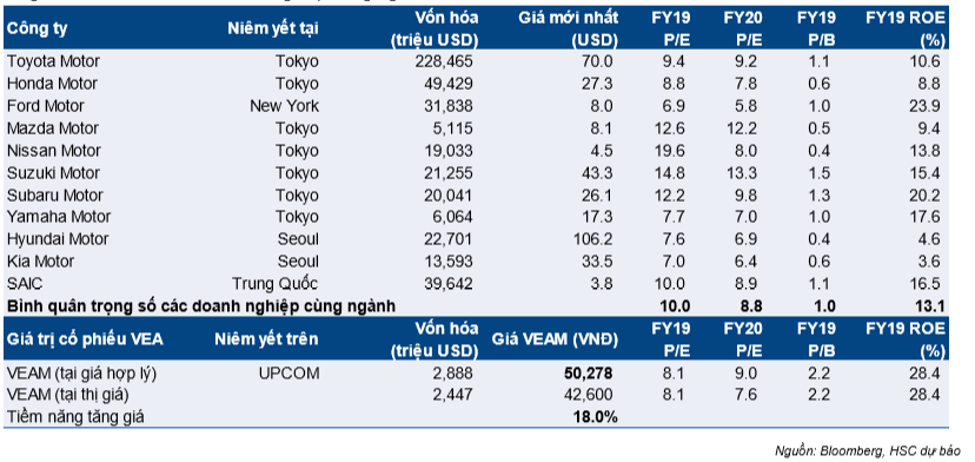

Bảng 11: So sánh với các doanh nghiệp cùng ngành

Nguồn: HSC