Sự kiện: Tổ chức ĐHCĐ năm 2026 vào ngày 24/4/2026

ĐHCĐ năm 2026 của BID đã được tổ chức, trong đó BLĐ đã chia sẻ về KQKD sơ bộ Q1/2026, kế hoạch huy động cùng các mục tiêu cho giai đoạn 2026 2030. ĐHCĐ đã tổ chức thành công và đã thông qua tất cả các tờ trình. Đặc biệt, BID cũng thông báo Chủ tịch đương nhiệm, ông Phan Đức Tú, sẽ từ nhiệm và nghỉ hưu vào tháng 7.

Đồ thị cổ phiếu BID phiên giao dịch ngày 29/04/2026

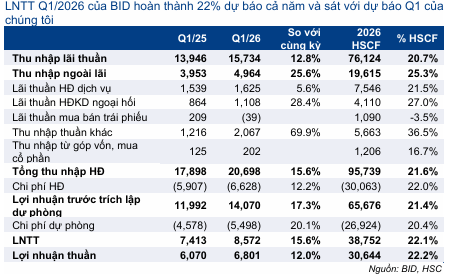

KQKD Q1/2026: Sát với dự báo ở các mảng chính

LNTT đạt 8.572 tỷ đồng, tăng 16% so với cùng kỳ, hoàn thành 22% dự báo năm 2026 và sát với dự báo Q1 của chúng tôi do Q1 là quý thấp điểm trong năm.

Dư dư tín dụng: 2.435 nghìn tỷ đồng, tăng 2,5% kể từ đầu năm. BID đã sử dụng gần như toàn bộ hạn mức tăng trưởng Q1 và hoàn thành 20% dự báo cả năm của chúng tôi (12,5%), phản ánh nhu cầu tín dụng mạnh mẽ từ phía khách hàng cũng như trong ngành Ngân hàng.

Tổng huy động đạt 2.430 nghìn tỷ đồng, đi ngang kể từ đầu năm, trong đó tiền gửi đạt 2.140 nghìn tỷ đồng (giảm 3,7% kể từ đầu năm) và giấy tờ có giá đạt 303 nghìn tỷ đồng (tăng 34,6% kể từ đầu năm), cho thấy tình hình thanh khoản ngày càng thắt chặt.

Bảng 1: Tóm tắt KQKD Q1/2026, BID

Tỷ lệ NIM tiếp tục giảm 25 điểm cơ bản so với quý trước xuống 1,96% do chi phí huy động tăng 20 điểm cơ bản so với quý trước, trong khi lợi suất gộp giảm 4 điểm cơ bản so với quý trước; chi phí huy động tăng lên đã chưa nhanh chóng chuyển sang khách hàng. Bên cạnh đó, mặc dù áp lực chi phí huy động gia tăng, BID, với tư cách là một NHTM có vốn nhà nước, vẫn duy trì vai trò hỗ trợ cho nền kinh tế. Trên thực tế, vào đầu tháng 4, Ngân hàng đã bắt đầu triển khai gói cho vay hỗ trợ (với lãi suất cho vay thấp hơn 0,5-1,5% so với các khoản vay thông thường) với tổng giá trị 700 nghìn tỷ đồng – gần 30% tổng dư nợ – dành cho các ngành sản xuất và nông nghiệp. Do đó, chúng tôi tin rằng tỷ lệ NIM sẽ chưa thể cải thiện trong ngắn hạn.

Thu nhập ngoài lãi tăng 25% so với cùng kỳ chủ yếu nhờ lãi thuần HĐ kinh doanh ngoại hối (tăng 28% so với cùng kỳ) và thu nhập khác (tăng 70% so với cùng kỳ) (chủ yếu là thanh lý tài sản đảm bảo) khả quan. Nhìn chung, thu nhập ngoài lãi Q1 hoàn thành 25% dự báo cả năm và sát với dự báo Q1 của chúng tôi.

Chất lượng tài sản suy yếu với tỷ lệ nợ xấu tăng lên 1,76% (so với 1,47% trong Q4/2025) chủ yếu do tỷ lệ nợ nhóm 3 gia tăng. Trong khi đó, tỷ lệ bao phủ nợ xấu LLR giảm từ 100% xuống 87%. Chi phí dự phòng tăng 20% so với cùng kỳ do rủi ro tín dụng gia tăng trong bối cảnh lãi suất cao. Ngoài ra, giá nhiên liệu tăng cao và chuỗi cung ứng gián đoạn do xung đột Mỹ& Israel – Iran trong kỳ đã gây sức ép lên cơ sở khách hàng của BID, mặc dù tác động này sẽ giảm bớt nếu căng thẳng hạ nhiệt. Chúng tôi sẽ tiếp tục theo dõi xu hướng chất lượng tài sản trong những quý tới để có đánh giá chi tiết hơn.

Kế hoạch tăng vốn điều lệ + tiếp tục phát hành

BID sẽ tăng vốn điều lệ (không cần huy động thêm vốn mới) thông qua phát hành 498,5 triệu cổ phiếu từ quỹ tăng vốn và 1.397,2 triệu cổ phiếu từ lợi nhuận giữ lại, dự kiến thực hiện trong năm 2026.

Sau đó, BID dự kiến phát hành 780 triệu cổ phiếu (10,7% tổng số cổ phiếu đang lưu hành) thông qua chào bán riêng lẻ hoặc chào bán công khai trong giai đoạn 2026-2027 để tiếp tục củng cố nền vốn. BLĐ lưu ý rằng đợt phát hành này sẽ được thực hiện tối thiểu 6 tháng sau đợt chào bán riêng lẻ trước đó (260 triệu cổ phiếu), hoàn tất vào tháng 1-2/2026. Quy mô đợt phát hành ước tính gấp 3 lần so với đợt trước đó, từ đó khiến việc hấp thụ trên thị trường trở nên khó khăn. Do đó, chúng tôi giả định Ngân hàng sẽ chia thành nhiều đợt phát hành trong vài năm tới. Chúng tôi đang giả định đợt phát hành đầu tiên của kế hoạch này sẽ được thực hiện vào năm 2027 với giá 41.000đ/cp, tương đương P/B dự phóng năm 2026 trước huy động ở mức 1,46 lần, tương đương P/B sau khi đợt phát hành tháng 1/2026 (1,39 lần).

Sau 3 đợt phát hành này, vốn điều lệ của BID ước tính sẽ tăng lên 99,5 nghìn tỷ đồng từ 72,8 nghìn tỷ đồng tại thời điểm cuối Q1/2026.

Kế hoạch giai đoạn 2026-2030: Tiếp tục tìm cách nâng cao chất lượng tài sản

BID đã đặt các mục tiêu chính cho giai đoạn 2026-2030 như sau:

- Tăng trưởng tổng tài sản: Trên 10%/năm (so với 16,4% trong giai đoạn 2022-2025).

- Tăng trưởng tín dụng/tiền gửi: Theo định hướng của NHNN (so với 16% trong giai đoạn 2022-2025).

- Tăng trưởng LNTT: Trên 10%/năm (so với 18% trong giai đoạn 2022-2025).

- Tỷ lệ nợ xấu dưới 1% vào năm 2030 (so với năm 2025 và Q1/2026 lần lượt ở mức 1,47% và 1,76%).

- Hệ số ROE: Trên 15% (so với năm 2025 ở mức 19,6%).

- Tăng trưởng tín dụng xanh: 1,3-1,5 lần tốc độ tăng trưởng tín dụng tổng thể.

Nhận định của HSC: Chúng tôi cho rằng BID sẽ tập trung nhiều hơn vào nâng cao chất lượng tài sản thay vì tăng trưởng tài sản trong giai đoạn mới này do việc giảm nợ xấu/chi phí tín dụng ở quy mô của BID (tổng tài sản lớn nhất trong ngành) sẽ mang lại lợi ích lớn hơn so với việc mở rộng tài sản. Đặc biệt, tỷ lệ nợ xấu của BID (1,76% tại thời điểm cuối Q1/2026) cao hơn đáng kể so với năm 2022 (1,16%) nên BLĐ mới sẽ cần nỗ lực kiểm soát tốt hơn. Lưu ý rằng kế hoạch tăng trưởng của BID nhìn chung sát với dự báo của chúng tôi. Chúng tôi dự báo LNTT sẽ tăng trưởng trung bình 11% trong giai đoạn 2025-2028, tỷ lệ nợ xấu tại thời điểm cuối năm 2028 ở mức 1,3% và hệ số ROE trước khi chia cổ phiếu thưởng là 15,8%.

HSC duy trì khuyến nghị Tăng tỷ trọng, giá mục tiêu và dự báo

Sau khi giá cổ phiếu tăng 2% trong 1 tháng qua, Cổ phiếu BID đang giao dịch với P/B dự phóng năm 2026 là 1,46 lần, cao hơn 9% so với ngành (1,34 lần) và thấp hơn 19% so với ngân hàng tương đồng nhất VCB (1,8 lần) (khuyến nghị Mua vào, giá mục tiêu 73.000đ). HSC duy trì khuyến nghị Tăng tỷ trọng, giá mục tiêu 46.300đ (tiềm năng tăng giá 13,6%) và dự báo.

Nhìn chung, KQKD Q1/2026 của BID sát với dự báo của chúng tôi. Kế hoạch huy động quy mô lớn được công bố trong quý có vẻ khó thực hiện trong thời gian ngắn (chúng tôi đã giả định một phần đáng kể sẽ được huy động vào năm 2027) và do đó không làm thay đổi quan điểm hiện tại của chúng tôi.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.