Dịch COVID-19 tái bùng phát ảnh hưởng đà phục hồi của doanh số xe máy – Cập nhật

Đồ thị cổ phiếu VEA phiên giao dịch ngày 02/06/2021. Nguồn: AmiBroker

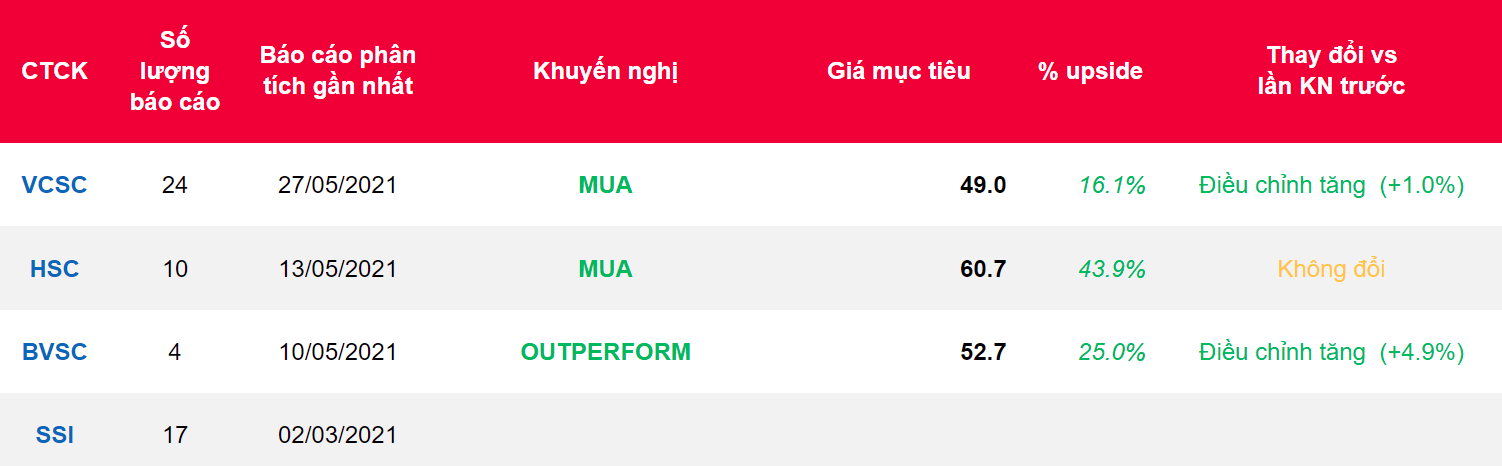

- Chúng tôi duy trì khuyến nghị MUA cho Tổng CT Máy động lực và Máy nông nghiệp Việt Nam (Cổ phiếu VEA) khi công ty đem lại cơ hội đầu tư mạnh mẽ vào thị trường xe máy rộng lớn của Việt Nam và tiềm năng tăng trưởng trong dài hạn của tiêu thụ ô tô tại Việt Nam.

- Chúng tôi tăng giá mục tiêu thêm 1% chủ yếu do chúng tôi cập nhật mô hình định giá đến giữa năm 2022 và giảm dự báo chi phí vốn chủ sở hữu thêm 50 điểm cơ bản còn 12,5%. Những điều chỉnh này một phần bị ảnh hưởng bởi mức giảm 3% của chúng tôi đối với dự báo tổng LNST giai đoạn 2021-2023 do dịch COVID-19 tái bùng phát gần đây vào cuối tháng 4/2021 – có thể ảnh hưởng doanh số bán xe máy – và doanh số bán hàng thấp hơn dự kiến của Toyota trong 4 tháng đầu năm 2021.

- Chúng tôi dự báo doanh số xe du lịch (PC)/xe máy sẽ tăng trưởng 13%/8% (so với 13%/11% trong báo cáo trước đây của chúng tôi) vào năm 2021 so với mức thấp của năm 2020 và ghi nhận tốc độ tăng trưởng kép (CAGR) đạt 15%/5% trong giai đoạn 2021-2023.

- Chúng tôi cũng kỳ vọng các công ty liên kết của VEA sẽ ghi nhận biên lợi nhuận cải thiện so với mức thấp của năm 2020, giai đoạn bị ảnh hưởng do các nhà máy tạm thời ngừng hoạt động và tăng cường khuyến mãi để giảm hàng tồn kho.

- Giá mục tiêu của chúng tôi cho VEA tương ứng với P/E trung bình 2021-2022 đạt 9,6 lần so với P/E trượt trung bình trong 5 năm của các công ty cùng ngành là 10,8 lần. Lợi suất cổ tức năm tài chính 2020 của VEA (sẽ thanh toán vào năm 2021) hấp dẫn ở mức 12,1%.

- Rủi ro đối với quan điểm tích cực của chúng tôi: Dịch COVID-19 tái bùng phát có thể ảnh hưởng nhu cầu đối với phương tiện đi lại; cạnh tranh gay gắt hơn trên thị trường ô tô; những thay đổi đối với chính sách cổ tức của VEA hoặc các công ty liên kết sẽ dẫn đến mức lợi suất cổ tức thấp hơn dự kiến.

Nguồn: VCSC

Từ khóa: VEA