Chúng tôi khuyến nghị MUA đối với Cổ phiếu VCS của CTCP Vicosttone với giá mục tiêu 110.000 đồng. Mức giá mục tiêu tương đương P/E forward 16,1 lần.

Đồ thị cổ phiếu VCS phiên giao dịch ngày 05/10/2018. Nguồn: AmiBroker

Đồ thị cổ phiếu VCS phiên giao dịch ngày 05/10/2018. Nguồn: AmiBroker

Do tính cạnh tranh ngày càng cao trên thị trường đá thạch anh, Vicostone có thể khó có thể giữ vững tốc độ tăng trưởng 2 con số như giai đoạn trước đây. Mặc dù vậy, với sức khỏe tài chính lành mạnh và triển vọng ngành xây dựng tại các thị trường xuất khẩu chính (Bắc Mỹ, Úc, châu Âu) vẫn tiếp tục khả quan, chúng tôi cho rằng VCS vẫn xứng đáng là cơ hội tốt cho các nhà đầu tư.

Lợi nhuận trước thuế Quý 3/2018 ước tăng khoảng 6% so với cùng kỳ

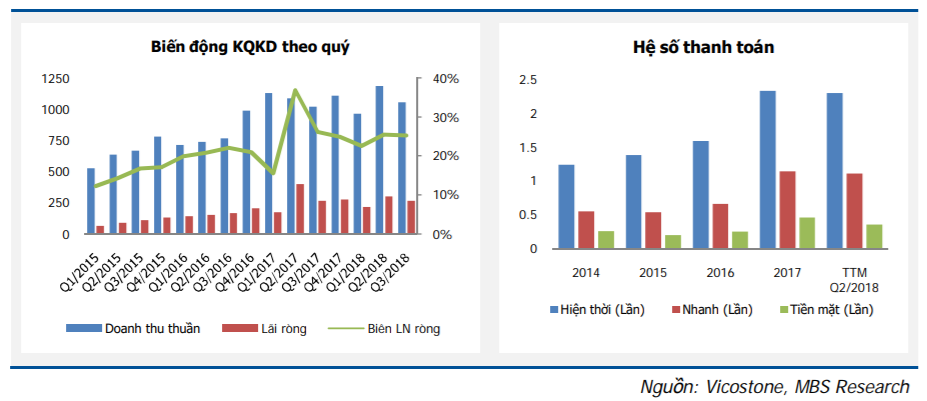

Mới đây, Vicostone đưa ra ước tính kết quả kinh doanh Q3 2018 với 1.056 tỷ đồng doanh thu thuần và khoảng 315 tỷ đồng lợi nhuận trước thuế. So với kết quả thực hiện cùng kỳ năm ngoái, Vicostone vẫn duy trì tăng trưởng nhẹ với khoảng 3% doanh thu và 6% LNTT. Tuy nhiên, lợi nhuận sau thuế lại đi ngang với 267 tỷ đồng do thuế suất thuế TNDN bình quân trong kỳ khoảng 15%, cao hơn so với mức 10% năm ngoái do kể từ năm 2018 đến 2026, hoạt động bán sản phẩm tại nhà máy 2 của Vicostone bắt đầu tính thuế 10%, thay vì miễn thuế trong giai đoạn trước đó, từ 2015-2017.

Tính chung 3 quý đầu năm, Vicostone đạt khoảng 3.208 tỷ đồng doanh thu. Nếu loại bỏ phần doanh thu từ chuyển nhượng bất động sản phát sinh trong năm 2017, khoảng 278 tỷ đồng, chỉ tiêu này vẫn ghi nhận mức tăng 8% so với cùng kỳ. Con số này thấp hơn tương đối so với mức tăng 33% của 3Q2017 so với 3Q2018, tuy nhiên chúng tôi cho rằng điều này là hoàn toàn hợp lý khi cạnh tranh trên thị trường đá thạch anh nhân tạo ngày càng cao đi kèm với triển vọng tăng trưởng chậm lại của ngành xây dựng, bất động sản – vốn là ngành có tính chu kỳ cao. Mặt khác, phía Công ty cũng cho biết hoạt động sản xuất kinh doanh của Vicostone vẫn duy trì ổn định. Lợi nhuận trước thuế ước đạt khoảng 920 tỷ đồng, tăng 12% so với cùng kỳ năm ngoái. So với kế hoạch đưa ra đầu năm, Vicostone hoàn thành 61% kế hoạch doanh thu và 68% kế hoạch lợi nhuận trước thuế.

Về biên lợi nhuận, chúng tôi nhận thấy các chỉ tiêu này vẫn duy trì ở mức khá cao với biên lợi nhuận ròng khoảng 25%, cải thiện khá tốt so với bình quân khoảng 18% trong giai đoạn trước. Biên lợi nhuận gộp tiếp tục ghi nhận trên 30%. Chúng tôi cho rằng việc cải tiến công nghệ hạ giá thành sản phẩm cùng với sản phẩm phân khúc giá cao chiếm tỷ lệ cao hơn là các nguyên nhân chính khiến Vicostone ghi nhận mức biên cao như vậy.

Sức khỏe tài chính lành mạnh với cơ cấu tài chính an toàn và đảm bảo khả năng thanh toán tốt. Cụ thể, tỷ trọng nợ vay/tổng tài sản thấp, 0,37 lần. Các hệ số thanh toán của Vicostone vẫn ở mức cao và ổn định. Mặc dù giá trị hàng tồn kho tăng cao ảnh hưởng đến dòng tiền từ hoạt động kinh doanh tuy nhiên vấn đề này sẽ được cải thiện trong 2 quý cuối năm khi đây là mùa cao điểm xây dựng tại các thị trường tiêu thụ.

Triển vọng ngành xây dựng tại các thị trường xuất khẩu chính duy trì ổn định

Về cơ bản, sự bùng nổ của ngành xây dựng được coi là yếu tố chính thúc đẩy nhu cầu sử dụng vật liệu countertop (mặt bàn bếp và các ứng dụng bề mặt), trong đó bao gồm đá thạch anh. Theo Freedonia, năm 2017 tổng nhu cầu sử dụng đá thạch anh nhân tạo (quartz surfaces) toàn cầu đạt khoảng 50 triệu m2 và được dự báo sẽ tăng bình quân 5,5%/năm trong giai đoạn 2016 – 2021, vượt trội hơn so với các vật liệu khác như đá tự nhiên marble, gỗ ép hay nhựa tổng hợp.

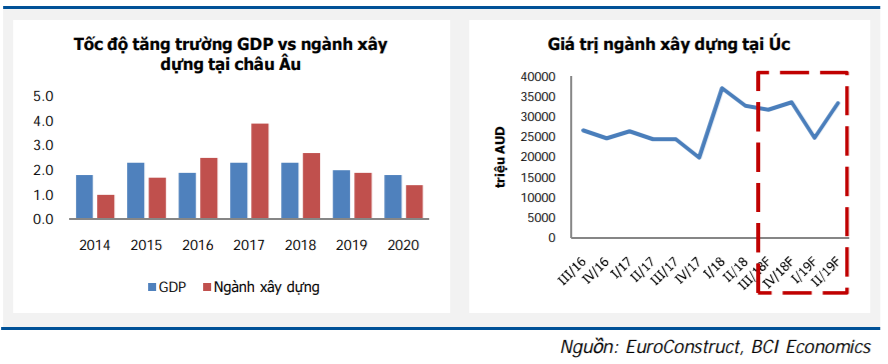

Các báo cáo gần đây cho thấy thị trường xây dựng tại các thị trường Bắc Mỹ, Úc và châu Âu – ba thị trường xuất khẩu chính của Vicostone – vẫn được dự báo duy trì khả quan trong giai đoạn 2018 – 2019, theo Wells Fargo, BCI Economics, và EuroConstruct.

Cụ thể, EuroConstruct dự báo thị trường xây dựng tại châu Âu sẽ tăng khoảng 2,7% trong năm 2018 và duy trì đến 2019 – 2020 với tốc độ thấp hơn, lần lượt 1,9% và 1,4%. Tương tự, BCI Econimics, thuộc Tập đoàn BCI Media, Úc, cho rằng thị trường xây dựng tại Úc sẽ đạt mức tăng trưởng khoảng 8,2% trong giai đoạn Q2/2018-Q2/2019. Trong khi đó, Mỹ và Canada vẫn giữ nguyên quan điểm về tăng trưởng khả quan trong ngành xây dựng trong 2 năm tới. Do đó, chúng tôi cho rằng triển vọng tăng trưởng lượng tiêu thụ tại các thị trường mục tiêu đối với VCS khá tốt, tuy nhiên khó có thể duy trì mức tăng 2 con số như giai đoạn trước đây do các yếu tố về cạnh tranh ngày càng cao.

Xét về nhu cầu sử dụng đá thạch anh, xu hướng sử dụng trong ngành countertop tại Mỹ và Canada sẽ tiếp tục phát triển trong những năm tới (theo NKBA, 2017). Tại thị trường châu Âu, đá thạch anh cũng được dự báo là vật liệu có mức tăng trưởng tốt nhất so với các loại vật liệu khác với tốc độ trung bình 3,7%/ năm trong giai đoạn 2016-2021. Thị phần đá thạch anh tại thị trường này được dự báo tăng lên từ 10,7% năm 2016 lên 12,5% năm 2021 trong khi tại thị trường Úc là từ 45% lên 50% đến năm 2020.

Dự phóng và định giá

Chúng tôi điều chỉnh dự phóng doanh thu và LNTT của Vicostone cho năm 2018 đạt tương ứng khoảng 4.574 tỷ đồng và 1.284 tỷ đồng, tăng 5,1% và 14% so với kết quả thực hiện năm 2017 do cạnh tranh cao khiến mức tăng trưởng về doanh thu không còn đạt mức cao như giai đoạn trước. Lợi nhuận sau thuế dự phóng 1.091 tỷ đồng, giảm 3% so với năm 2017 do không còn được miễn thuế đối với các sản phẩm bán ra tại nhà máy 2. EPS ước tính khoảng 6.819 đồng.

Chúng tôi xác định giá mục tiêu của cổ phiếu VCS vào khoảng 110.000 đồng dựa trên phương pháp so sánh P/E. Chúng tôi tập hợp các doanh nghiệp có quy mô tương đương với Vicostone trên thế giới do các sản phẩm của Vicostone được xuất khẩu sang các thị trường lớn (Bắc Mỹ, Úc, châu Âu) để xác định mức P/E dự phóng trong mô hình.

Nguồn: MBS