Sự kiện: Công bố KQKD Q2/2020 vào ngày 20/7

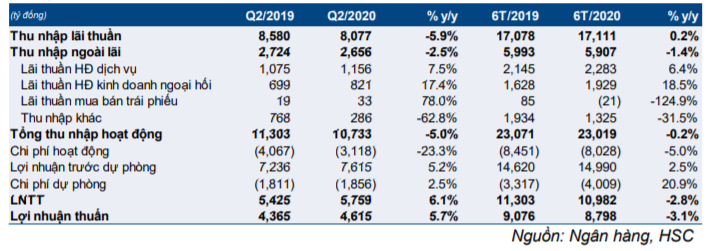

VCB đã công bố KQKD Q2/2020 khiêm tốn với lợi nhuận thuần đạt 4.616 tỷ đồng (tăng 5,7% so với cùng kỳ). Tổng thu nhập hoạt động giảm 5% so với cùng kỳ nhưng chi phí hoạt động được cắt giảm (giảm 23,3% so với cùng kỳ) và chi phí dự phòng tăng chậm lại (tăng 2,5% so với cùng kỳ) giúp lợi nhuận thuần vẫn tăng.

Theo đó, lợi nhuận thuần 6 tháng đầu năm đạt 8.798 tỷ đồng (giảm 3,1% so với cùng kỳ); sát với kỳ vọng và bằng 44,1% dự báo của chúng tôi cho cả năm.

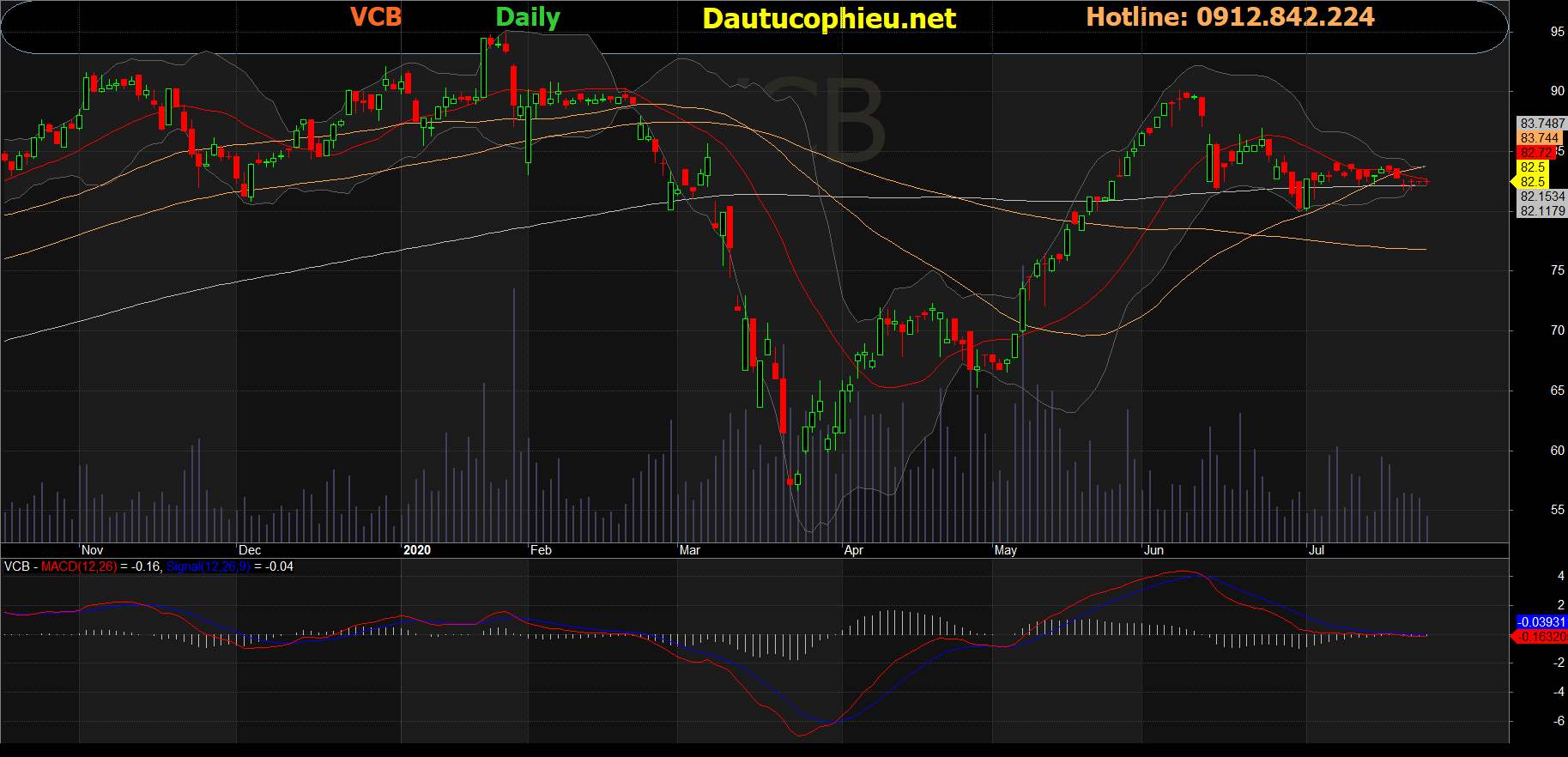

Đồ thị cổ phiếu VCB phiên giao dịch ngày 23/07/2020. Nguồn: AmiBroker

Tín dụng tăng trưởng khá, đạt 4,9%

Tín dụng tăng 4,9% so với đầu năm (tăng 2,2% so với quý trước) với cho vay khách hàng cá nhân là động lực chính, tăng 7,4% so với đầu năm. Nếu so với mức tăng trưởng 10,1% của 6 tháng đầu năm 2019, tăng trưởng trong 6 tháng đầu năm 2020 khá khiêm tốn. Tuy nhiên trước nhu cầu tín dụng giảm sút và tăng trưởng tín dụng toàn ngành 6 tháng đầu năm chỉ đạt khoảng 3,5%; thì tăng trưởng tín dụng của Cổ phiếu VCB là kết quả đáng khích lệ.

Tiền gửi tăng trưởng mạnh hơn tín dụng, tăng 5,7% so với đầu năm. Tiền gửi có kỳ hạn tăng 8,7% so với đầu năm trong khi tiền gửi không kỳ hạn giảm 1% so với đầu năm. Theo đó, tỷ trọng tiền gửi không kỳ hạn giảm nhẹ xuống còn 28,8% (từ 30,8% tại thời điểm cuối năm 2019). Hệ số LDR cũng giảm xuống còn 78,5% (từ 79,1% tại thời điểm cuối năm 2019).

Tỷ lệ NIM giảm là điều tất yếu

Tỷ lệ NIM giảm còn 3,07% (giảm 0,17% so với đầu năm và giảm 0,13% so với quý trước); do lợi suất gộp giảm (giảm 0,08% so với đầu năm và giảm 0,15% so với quý trước) trong khi chi phí huy động tăng (tăng 0,12% so với đầu năm và giảm 0,05% so với quý trước).

Bảng 1: Tóm tắt KQKD Q2/2020 của VCB

Xem xét cụ thể hơn có thể thấy lợi suất cho vay khách hàng giảm 0,23% so với quý trước do Ngân hàng giảm lãi suất và tái cấu trúc các khoản vay cho những khách hàng chịu ảnh hưởng của dịch bệnh trong Q2/2020. Trong khi đó chi phí huy động từ tiền gửi khách hàng trong Q2/2020 cũng giảm 0,11% so với quý trước sau 2 đợt giảm lãi suất huy động vào tháng 3 và tháng 5.

Theo đó, thu nhập lãi thuần Q2/2020 đạt 8.077 tỷ đồng (giảm 5,9% so với cùng kỳ) và 6 tháng đầu năm đạt 17.111 tỷ đồng (tăng 0,2% so với cùng kỳ).

Thu nhập ngoài lãi cũng giảm

Thu nhập ngoài lãi giảm 2,5% so với cùng kỳ còn 2.656 tỷ đồng trong Q2/2020. Những điểm chính là:

- Lãi thuần HĐ dịch vụ đạt 1.156 tỷ đồng (tăng 7,5% so với cùng kỳ) nhờ chi phí HĐ dịch vụ giảm (giảm 21,7% so với cùng kỳ) thay vì nhờ thu nhập HĐ dịch vụ tăng (trên thực tế thu nhập HĐ dịch vụ giảm giảm 7,2% so với cùng kỳ). Hiện chưa có cơ cấu thu nhập HĐ dịch vụ nên chúng tôi chưa biết kết quả hoạt động mảng bancassurance (bắt đầu triển khai từ tháng 4). Do thu nhập HĐ dịch vụ giảm nên nhiều khả năng thu nhập từ phí hoa hồng bancassurance chưa đáng kể.

- Lãi thuần HĐ kinh doanh ngoại hối đạt 821 tỷ đồng (tăng 17,4% so với cùng kỳ).

- Thu nhập khác, chủ yếu là thu nhập từ thu hồi nợ xấu đã xóa đạt 286 tỷ đồng (giảm 62,8% so với cùng kỳ).

- Thu nhập từ gốp vốn, mua cổ phần đạt 360 tỷ đồng (tăng 121,9% so với cùng kỳ).

Chi phí hoạt động giảm mạnh trong Q2/2020

Chi phí hoạt động giảm 23,3% so với cùng kỳ trong Q2/2020 xuống còn 3.118 tỷ đồng. Chi phí nhân viên gần như giữ nguyên (mặc dù số lượng nhân viên tăng 9,5% so với cùng kỳ), và chi phí được cắt giảm chủ yếu là chi phí quản lý khác.

Chi phí hoạt động đã tăng mạnh trong Q1/2020 (tăng 12% so với cùng kỳ và tăng 54% so với quý trước), một phần là do VCB trích lập chi phí dự phòng hoạt động cho cả năm vào Q1. Do đó, chúng tôi đã dự báo chi phí hoạt động sẽ giảm trong Q2/2020 và sẽ trở lại mức bình thường trong những quý tới.

Chi phí hoạt động trong 6 tháng đầu năm giảm 5% so với cùng kỳ và hệ số CIR được duy trì ở mức 34,9% (so với mức 34,6% trong năm 2019).

Chất lượng tài sản vẫn lành mạnh

Tỷ lệ nợ xấu là 0,83%; tăng nhẹ từ mức 0,78% tại thời điểm cuối năm 2019. Nợ nhóm 2 tăng đáng kể, tăng hơn gấp 3 lần lên 7.725 tỷ đồng (tăng 221% so với đầu năm).

Tuy nhiên nhờ hệ số LLR nợ xấu vẫn ở mức cao kỷ lục là 254,5% và hệ số LLR cho nợ nhóm 2-5 vẫn được duy trì ở mức cao là 115,6%; nên chúng tôi tin rằng dư nợ cho vay của VCB vẫn được dự phòng tốt và rủi ro suy giảm lợi nhuận là thấp.

Chi phí dự phòng trong Q2/2020 tăng lên 1.856 tỷ đồng (tăng 2,5% so với cùng kỳ), giảm tốc sau khi tăng mạnh trong Q1/2020 (tăng 42,9% so với cùng kỳ). Theo đó, chi phí dự phòng 6 tháng đầu năm là 4.009 tỷ đồng (tăng 20,9% so với cùng kỳ). Chi phí tín dụng của 6 tháng đầu năm (tính theo năm) là 1,06%; khá sát với dự báo của chúng tôi là 1,14% cho năm 2020.

Duy trì đánh giá Nắm giữ với giá mục tiêu giữ nguyên ở 83.400đ

Chúng tôi duy trì đánh giá Nắm giữ với giá mục tiêu (dựa trên phương pháp thu nhập thặng dư) giữ nguyên ở 83.400đ. Hiện chúng tôi dự báo lợi nhuận thuần năm 2020 đạt 19.955 tỷ đồng (tăng trưởng 7,7%).

Nguồn: HSC