VCB đã công bố kết quả kinh doanh Q3/2020 với tổng thu nhập hoạt động và lợi nhuận trước thuế lần lượt đạt 11,6 nghìn tỷ đồng (-3,4% so với cùng kỳ) và 5 nghìn tỷ đồng (-21% so với cùng kỳ), lũy kế 9T2020 lợi nhuận trước thuế đạt 16 nghìn tỷ đồng (-9,4% so với cùng kỳ) và hoàn thành 80% ước tính cả năm của chúng tôi.

Đồ thị cổ phiếu VCB phiên giao dịch ngày 16/11/2020. Nguồn: AmiBroker

- Tài sản sinh lãi đi ngang so với quý trước nhưng cho vay và tiều gửi liên ngân hàng cao hơn (+16,9% so với đầu năm) và tín dụng cao hơn (+1,6% so với đầu năm). Tăng trưởng tín dụng tiếp tục được thúc đẩy nhờ cho vay mua nhà bán lẻ và SMEs.

- NIM (+17 bps so với quý trước) và thu nhập lãi ròng (+8% so với quý trước) trong Q3/2020 cải thiện nhờ chi phí vốn bình quân giảm 22 bps so với quý trước do tỷ lệ tiền gửi không kỳ hạn (CASA) cải thiện và lãi suất tiền gửi giảm.

- Thu nhập phí (+8,8% so với quý trước), lãi kinh doanh ngoại hối (+26% so với quý trước) và thu từ nợ xấu đã xóa (+96% so với quý trước) phục hồi nhanh so với Q2/2020.

- CIR trong Q3/2020 tăng lên 39,5% từ 34,9% trong Q2/2020 do chi phí quản lý tăng đột biến, vốn thường được hạch toán một cách khó dự báo.

- Số dư nợ xấu tăng 35,8% so với đầu năm, khiến tỷ lệ nợ xấu tăng 17 bps so với quý trước lên 1,01%. Nợ Nhóm 2 giảm 46,2% so với quý trước, tỷ lệ nợ quá hạn cũng giảm 30 bps so với quý trước xuống 1,54%, thấp hơn một nửa so với mức bình quân toàn hệ thống. Tỷ lệ bao nợ xấu giảm xuống 215% từ mức 255% trong Q2/2020, nhưng vẫn ở mức cao nhất trong toàn hệ thống.

- Trong Q4/2020, chúng tôi ước tính tổng thu nhập hoạt động tăng trưởng mạnh với NIM cao hơn. Có một số lý do như sau: một số chương trình liên quan đến việc cắt giảm lãi suất cho vay đã kết thúc, cần phải tính đến thu nhập phí trả trước của thương vụ bancassurance được ký từ năm trước, và vẫn còn nhiều chi phí dự phòng chưa được thực hiện, và một số chi phí hoạt động được hoàn nhập trong Q4/2020.

- Chúng tôi tăng ước tính lợi nhuận trước thuế năm 2020 và 2021 lên lần lượt là 23 nghìn tỷ đồng (-0,6% so với cùng kỳ) và 23,62 nghìn tỷ đồng (+2,7% so với cùng kỳ), hay tăng lên lần lượt 14,6% và 0,6% so với dự báo trước đó.

- Chúng tôi dự phóng BVPS năm 2020/2021 lần lượt là 25.867 đồng/32.477 đồng, giả định rằng VCB sẽ phát hành thành công 6,5% vốn trước tăng vốn với mức giá là 80.000 đồng/cp trong năm 2021.

- Tại mức giá 84.900 đồng/cp, Cổ phiếu VCB đang giao dịch với hệ số P/B 2020 và 2021 lần lượt là 3,28x và 2,61x, cao gấp đôi so với mức bình quân toàn hệ thống là 1,45x và 1,31x.

- Giá mục tiêu 1 năm mới của chúng tôi là 97.400 đồng/cp (trước đây là 89.200 đồng/cp) dựa trên hệ số P/B mục tiêu không đổi là 3x áp dụng BVPS năm 2021 (trước đây sử dụng BVPS bình quân năm 2020-2021) và triển vọng tăng giá là 14,7%. Bản phân tích của chúng tôi chưa tính đến tỷ suất cổ tức tiền mặt là 1,9% cho năm 2019 và 2020 sẽ được chi trả trong năm 2020-2021. Do đó, trên cơ sở định giá, chúng tôi nâng khuyến nghị cổ phiếu VCB từ PHÙ HỢP THỊ TRƯỜNG lên KHẢ QUAN. Rủi ro giảm giá chính là tỷ lệ nợ xấu cao hơn ước tính.

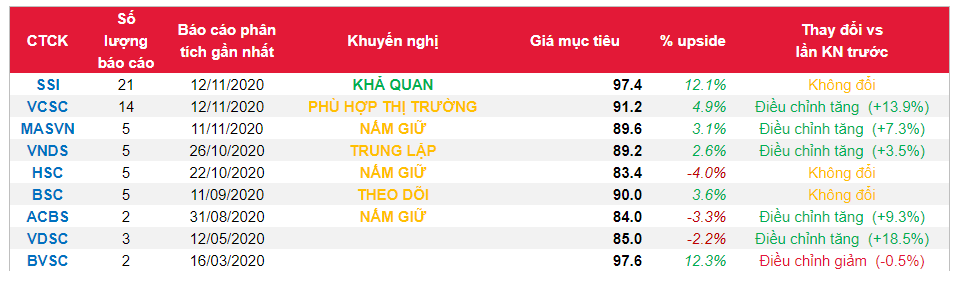

Nguồn: SSI

Từ khóa: VCB