Giai đoạn xấu nhất có lẽ đã qua; duy trì khuyến nghị Tăng tỷ trọng

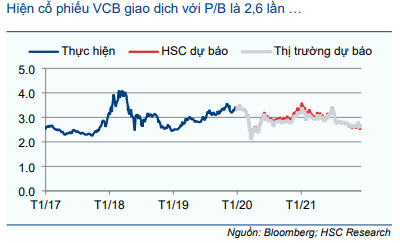

HSC duy trì khuyến nghị Tăng tỷ trọng đối với VCB nhưng giảm một chút giá mục tiêu dựa trên phương pháp thu nhập thặng dư xuống 113.800đ (tiềm năng tăng giá 13,9%). Tác động tích cực của việc lùi thời điểm định giá về cuối năm 2022 đã cân đối phần lớn tác động tiêu cực của việc hạ dự báo lợi nhuận năm 2021-2023. Mặc dù điều chỉnh giảm nhẹ, nhưng lợi nhuận dự báo tăng trưởng tốt trong năm 2022 (tăng trưởng 24,7%) và năm 2023 (tăng trưởng 30%). Hiện P/B dự phóng 1 năm là 2,6 lần; thấp hơn 0,8 độ lệch chuẩn so với bình quân P/B dự phóng 1 năm trong quá khứ (bình quân từ năm 2017) nhưng vẫn cao hơn đáng kể là 58% so với bình quân các NHTM khác mặc dù mức định giá phụ trội này đã thu hẹp trong thời gian qua.

Đồ thị cổ phiếu VCB phiên giao dịch ngày 29/12/2021. Nguồn: AmiBroker

Giảm dự báo lợi nhuận năm 2021-2023

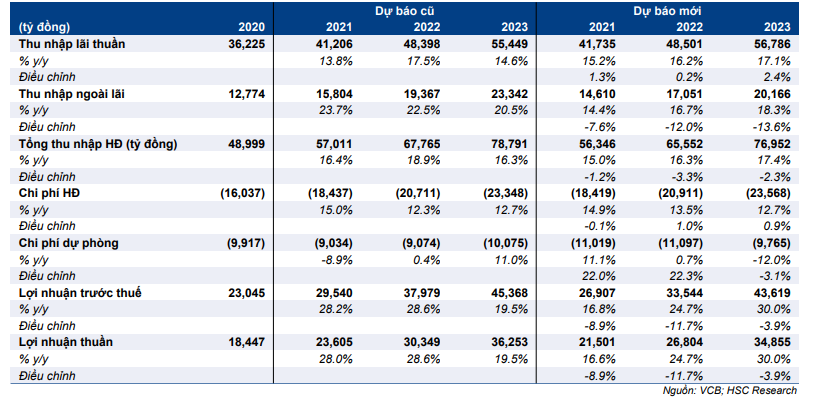

Sau khi Cổ phiếu VCB công bố KQKD 9 tháng đầu năm 2021 thấp hơn kỳ vọng, HSC giảm 8,9% dự báo lợi nhuận năm 2021 xuống còn 21.501 tỷ đồng (tăng trưởng 16,6%) sau khi hạ giả định tổng thu nhập hoạt động và nâng giả định chi phí dự phòng. Theo dự báo mới, lợi nhuận thuần Q4/2021 đạt 6.049 tỷ đồng, tăng 31,7% so với quý trước nhưng chỉ tăng 6,7% so với cùng kỳ.

Chúng tôi cũng lần lượt giảm 11,7% và 3,9% dự báo lợi nhuận năm 2022 và 2023 xuống còn 26.804 tỷ đồng (tăng trưởng 24,7%) và 34.855 tỷ đồng (tăng trưởng 30%). Áp lực dự phòng vẫn ở mức cao trong năm 2022 nhưng sẽ giảm đáng kể trong năm 2023 nhờ VCB ít chịu tác động của dịch Covid-19.

Bảng 1: Điều chỉnh các giả định chính, VCB

Triển vọng tích cực nhưng định giá đã ở mức cao

HSC gần như giữ nguyên giá mục tiêu là 113.800đ (tiềm năng tăng giá: 13,9%) do tác động tích cực của việc lùi thời điểm định giá về cuối năm 2022 đã cân đối phần lớn tác động tiêu cực của việc hạ dự báo lợi nhuận năm 2021-2023.

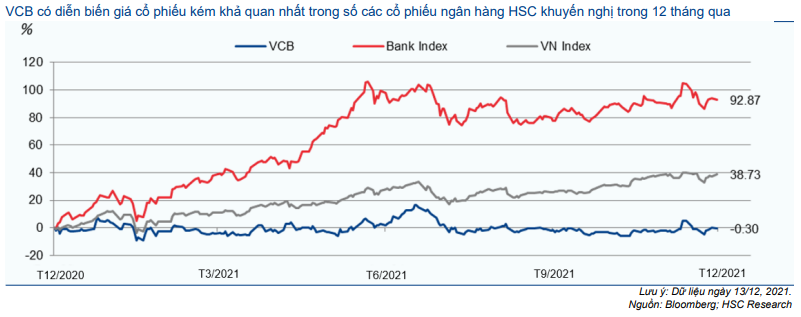

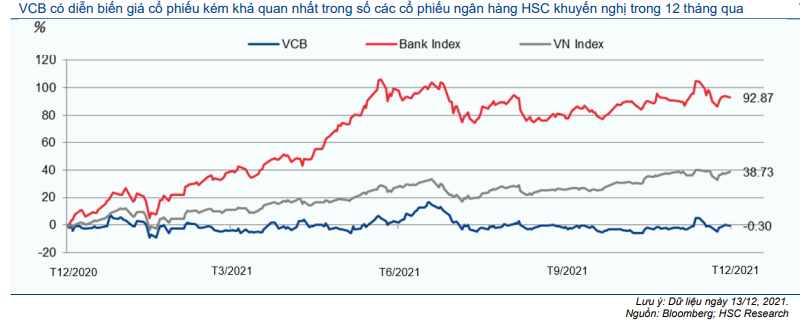

VCB có diễn biến giá cổ phiếu kém khả quan nhất trong số các cổ phiếu ngân hàng HSC khuyến nghị trong 12 tháng qua. Giá VCB đi ngang trong khi giá cổ phiếu ngân hàng tăng bình quân 93% (không tính VCB). Việc các NHTM có vốn nhà nước (như VCB) có trách nhiệm nhiều hơn trong giảm lãi suất cho vay, tái cơ cấu các khoản vay và “đi đầu” trong chủ động trích lập dự phòng trong đại dịch; bên cạnh việc định giá của VCB luôn ở mức cao so với các NHTM khác đã ảnh hưởng đến giá cổ phiếu. Mức định giá phụ trội của VCB so với các ngân hàng khác đã thu hẹp từ hơn 100% trong giai đoạn 2017-2020 xuống còn 58% vào ngày 15/12/2021. Hiện P/B dự phóng 1 năm của VCB thấp hơn 0,8 độ lệch chuẩn so với bình quân quá khứ là 2,6 lần (bình quân từ đầu năm 2017).

Biểu đồ 2: P/B dự phóng lịch sử 1 năm của VCB

Biểu đồ 3: Độ lệch chuẩn so với P/B bình quân, VCB

Biểu đồ 4: Diễn biến giá cổ phiếu

Biểu đồ 5: Chênh lệch định giá, VCB so với các ngân hàng trong hệ thống

Các yếu tố bản của VCB vẫn vững chắc, gồm (1) chất lượng tài sản dẫn đầu, (2) lợi thế chi phí huy động thấp giúp tận dụng được sự tăng trưởng mạnh của ngành ngân hàng bán lẻ, và (3) có cơ sở khách hàng lớn, tạo dư địa cải thiện thu nhập HĐ dịch vụ.

HSC cho rằng room khối ngoại của VCB vẫn còn và kế hoạch phát hành riêng lẻ (dự kiến được thực hiện trong nửa đầu năm 2022) nhiều khả năng sẽ là động lực cho giá cổ phiếu, đặc biệt là khi dòng tiền ngoại chảy vào thị trường. Tuy nhiên, với mặt bằng định giá cao so với các NHTM khác, chúng tôi thấy tiềm năng tăng giá là không còn nhiều. Duy trì khuyến nghị Tăng tỷ trọng.

Giảm dự báo lợi nhuận vì giảm giả định lãi thuần HĐ dịch vụ và nâng giả định chi phí dự phòng

Sau khi VCB công bố KQKD 9 tháng đầu năm 2021, HSC hạ 8,9% dự báo lợi nhuận năm 2021 xuống còn 21.501 tỷ đồng (tăng trưởng 16,6%) sau khi hạ giả định tổng thu nhập hoạt động và nâng giả định chi phí dự phòng. Theo đó, chúng tôi cũng lần lượt giảm 11,7% và 3,9% dự báo lợi nhuận thuần năm 2022 và 2023. Nói chung theo dự báo mới, lợi nhuận thuần giai đoạn 2020-2023 tăng trưởng với tốc độ CAGR là 23,6% thay vì 25,3% trước đây.

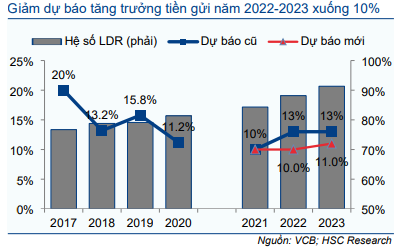

Giữ nguyên dự báo tín dụng nhưng hạ dự báo huy động

Tín dụng tăng 11,5% so với đầu năm (tăng 1,6% so với quý trước), cao hơn đáng kể so với mức tăng trưởng của ngành là khoảng 7,2%. Trong đó, cho vay khách hàng cá nhân và DNNVV (tăng 11,6% so với đầu năm) tăng trưởng mạnh hơn cho vay khách hàng doanh nghiệp lớn (tăng 10,4% so với đầu năm). Về mặt huy động, tiền gửi khách hàng tăng mạnh trong Q3/2021 (tăng 5,4% so với quý trước và tăng 7,4% so với đầu năm). Tín dụng từ đầu năm tăng mạnh hơn huy động, từ đó hệ số LDR thuần tăng lên 84,5% từ 81,4% tại thời điểm cuối năm 2020.

Theo đó, HSC giảm 1% dự báo tăng trưởng tín dụng năm 2021 (xuống 14%) và giữ nguyên dự báo cho năm 2022-0223 tại 15%. Chúng tôi cũng hạ 3% dự báo tăng trưởng huy động năm 2022 (còn 10%) và hạ 2% cho năm 2023 (còn 11%) vì cho rằng VCB sẽ tiếp tục nâng hệ số LDR để cải thiện hiệu quả sử dụng vốn.

Biểu đồ 6: Điều chỉnh dự báo tăng trưởng tín dụng, VCB

Biểu đồ 7: Điều chỉnh dự báo tăng trưởng tiền gửi, VCB

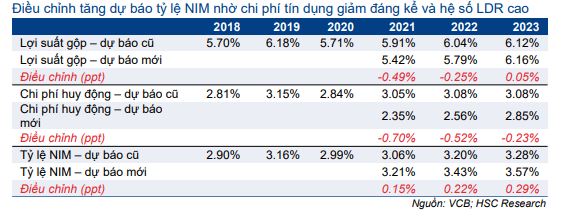

Bảng 8: Tỷ lệ NIM thực hiện và dự báo, VCB

Nâng dự báo tỷ lệ NIM, giảm dự báo lợi suất gộp và chi phí huy động

Tỷ lệ NIM Q3/2021 giảm 30 điểm cơ bản so với quý trước xuống còn 3,26% với lợi suất gộp giảm 23 điểm cơ bản so với quý trước xuống còn 5,51% và chi phí huy động tăng 5 điểm cơ bản so với quý trước lên 2,39%. Tác động của các gói cho vay hỗ trợ lãi suất ở VCB nhìn chung không nghiêm trọng như ở các ngân hàng khác. Tính chung 9 tháng đầu năm 2021, tỷ lệ NIM bình quân đạt 3,33% (tăng 26 điểm cơ bản so với cùng kỳ) nhờ chi phí huy động (giảm 90 điểm cơ bản so với cùng kỳ) giảm mạnh hơn lợi suất gộp (giảm 63 điểm cơ bản so với cùng kỳ).

VCB đã hy sinh 4.900 tỷ đồng thu nhập từ lãi để hỗ trợ khách hàng chịu ảnh hưởng của dịch Covid-19. Trong năm 2021, VCB đã có kế hoạch cho gói hỗ trợ 7.400 tỷ đồng, nghĩa là Ngân hàng dự kiến sẽ hy sinh thêm 2.500 tỷ đồng thu nhập từ lãi trong Q4/2021.

Dựa trên xu hướng lãi suất cho tới nay, HSC cho rằng:

- Lãi suất huy động nhiều khả năng sẽ tăng nhẹ từ đáy trong 9 tháng đầu năm 2021;

- Các gói hỗ trợ lãi suất trong năm 2022-2023 sẽ có quy mô nhỏ hơn năm 2021;

- VCB sẽ có động thái giảm tăng trưởng huy động nhằm cải thiện hệ số LDR; và

- VCB sẽ tiếp tục tập trung vào mảng ngân hàng bán lẻ có lợi suất cao hơn.

HSC hạ giả định lợi suất gộp năm 2021 (giảm 49 điểm cơ bản) và năm 2022 (giảm 25 điểm cơ bản) nhưng nâng giả định cho năm 2023 (tăng 5 điểm cơ bản). Chúng tôi cũng hạ giả định chi phí huy động năm 2021 (giảm 70 điểm cơ bản), 2022 (giảm 52 điểm cơ bản) và năm 2023 (giảm 23 điểm cơ bản). Theo đó, HSC lần lượt nâng 15 điểm cơ bản giả định tỷ lệ NIM cho năm 2021, nâng 22 điểm cơ bản cho năm 2022 và nâng 29 điểm cơ bản cho năm 2023.

Trong số các NHTM chúng tôi khuyến nghị, VCB có lãi suất cho vay thấp nhất và từ đó tạo điều kiện để Ngân hàng nâng lãi suất trong tương lai mà vẫn giữ được lợi thế cạnh tranh, đặc biệt là trong lĩnh vực ngân hàng bán lẻ.

Thu nhập HĐ dịch vụ thấp hơn kỳ vọng

Tổng thu nhập ngoài Q3/2021 lãi giảm 1,3% so với cùng kỳ xuống còn 2.825 tỷ đồng, chủ yếu là vì lãi thuần HĐ dịch vụ giảm 10,3% so với cùng kỳ và thu nhập từ thu hồi nợ xấu giảm 16,3% so với cùng kỳ; trong khi lãi thuần HĐ kinh doanh ngoại hối tăng ổn định (tăng 13,4% so với cùng kỳ và tăng 19% so với quý trước).

Lũy kế 9 tháng đầu năm 2021, thu nhập ngoài lãi đạt 10.236 tỷ đồng (tăng 16,7% so với cùng kỳ), nhờ lãi thuần HĐ dịch vụ (tăng 41,1% so với cùng kỳ vì có thêm phí bancassurance trả trước trong 9 tháng đầu năm 2021 so với 9 tháng đầu năm 2020) tăng mạnh và lãi thuần HĐ kinh doanh ngoại hối (tăng 8,1% so với cùng kỳ) tăng khá tốt.

Thu nhập dịch vụ thanh toán và tài trợ thương mại giảm vì tác động của dịch Covid[1]19 và việc miễn phí dịch vụ thẻ là nguyên nhân chính khiến cho lãi thuần HĐ dịch vụ có kết quả kém khả quan. Theo VCB, Ngân hàng đã bị giảm thị phần thanh toán quốc tế & tài trợ thương mại (còn 15,4% trong 9 tháng đầu năm 2021 so với 16% trong năm 2020). Hoạt động xuất nhập khẩu đã chịu tác động tiêu cực của dịch bệnh trong năm 2020-2021, đặc biệt là ở các doanh nghiệp trong nước. Mặc dù hoạt động xuất nhập khẩu tăng trưởng mạnh trong năm 2021, nhưng sự tăng trưởng chủ yếu đến từ các doanh nghiệp FDI (thường sử dụng dịch vụ của các ngân hàng nước ngoài). Xu hướng này lý giải cho kết quả kém khả quan của hoạt động thanh toán và tài trợ thương mại của VCB.

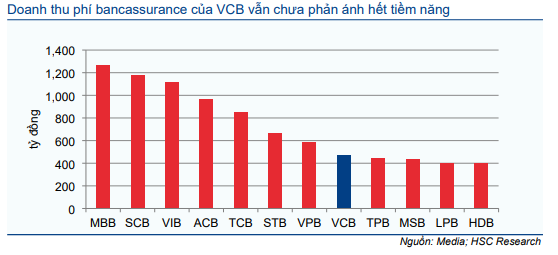

Trong khi đó, thu nhập từ bancassurance sát kỳ vọng của HSC. Hoa hồng bancassurance 9 tháng đầu năm 2021 đạt 475 tỷ đồng (kế hoạch cả năm 2021 của VCB là 500 tỷ đồng và dự báo của HSC là 620 tỷ đồng). So với nhiều NHTM tư nhân, mức thu nhập từ bancassurance của VCB không mấy ấn tượng. Nhưng chúng tôi tin rằng VCB có khả năng đẩy mạnh mảng bancassurance hơn nhiều nhờ có mạng lưới rộng và cơ sở khách hàng lớn (16 triệu khách hàng). Theo đó, HSC kỳ vọng hoa hồng bancassurance sẽ tăng 69% trong năm 2022 và tăng 56% trong năm 2023.

Biểu đồ 9: Thu nhập phí bancassurance bình quân (APE) trong 9 tháng đầu năm 2021, top 10 ngân hàng HSC khuyến nghị

Bảng 10: Điều chỉnh dự báo thu nhập ngoài lãi từ HĐKD, VCB

Từ đó, chúng tôi giảm 14,6% dự báo lãi thuần HĐ dịch vụ năm 2021, giảm 14,6% năm 2022 và giảm 12,4% năm 2023. Nói chung, lãi thuần HĐ dịch vụ giai đoạn 2020-2023 dự báo tăng trưởng với tốc độ CAGR là 20,7%.

HSC giảm dự báo lãi thuần HĐ dịch vụ năm 2021 nhưng bù lại nâng dự báo thu nhập khác (thu nhập từ thu hồi nợ xấu). Bảng 10 trình bày chi tiết thay đổi trong dự báo thu nhập ngoài lãi của chúng tôi.

Áp lực lên chất lượng tài sản gia tăng

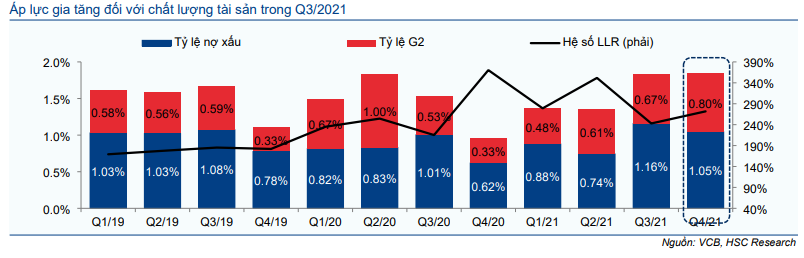

HSC thấy áp lực lên chất lượng tài sản của VCB tăng lên trong Q3/2021. Tổng nợ xấu tăng 59% (tăng 108% so với đầu năm) lên 10.884 tỷ đồng và VCB mới chỉ xóa 210 tỷ đồng nợ xấu (bằng 0,02% dư nợ cho vay) trong Q3/2021 trong khi nợ xấu mới hình thành là 4.229 tỷ đồng (bằng 0,45% dư nợ cho vay). Theo đó tỷ lệ nợ xấu giảm còn 1,16% (so với 0,74% tại thời điểm cuối Q2/2021 và 0,62% tại thời điểm cuối năm 2020). Hệ số LLR giảm còn 243% từ 352% tại thời điểm cuối Q2/2021 nhưng vẫn là mức cao nhất trong ngành ngân hàng.

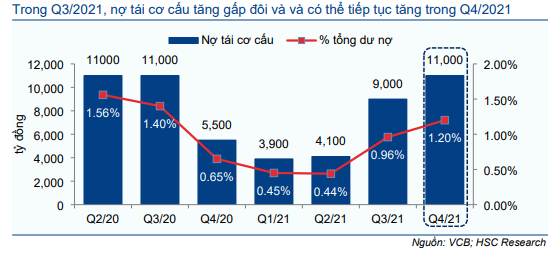

Nợ tái cơ cấu Q3/2021 tăng đáng kể lên 9.000 tỷ đồng (tăng 120% so với quý trước), chiếm 0,96% dư nợ cho vay của VCB. Dư nợ cho vay đối với khách hàng có nợ tái cơ cấu chiếm khoảng 4-5% dư nợ cho vay. Ba ngành chiếm phần lớn nợ xấu và nợ tái cơ cấu là vận tải (bao gồm hàng không), khách sạn nghỉ dưỡng và BĐS thương mại.

Biểu đồ 11: Nợ xấu & và hệ số LLR, VCB

HSC cho rằng nợ tái cơ cấu Q4/2021 sẽ tiếp tục tăng lên khoảng 11-12 nghìn tỷ đồng, tương đương mức đỉnh trong năm ngoái. Chúng tôi ước tính chi phí dự phòng cần trích lập cho số nợ tái cơ cấu này là khoảng 15 nghìn tỷ đồng và VCB đã tích cực trích lập trong năm 2020-2021 là 10 nghìn tỷ đồng. Tuy nhiên, HSC cho rằng áp lực trích lập dự phòng vẫn cao trong năm 2022 vì VCB sẽ trích lập xong số dự phòng cần thiết còn lại. Áp lực dự phòng nhiều khả năng sẽ giảm xuống về cuối năm 2022 và trong năm 2023.

Tóm lại, HSC lần lượt nâng 22% và 22,3% dự báo chi phí dự phòng năm 2021 và 2022 nhưng giảm 3% dự báo chi phí dự phòng năm 2023. Nói chung, chúng tôi cho rằng chi phí tín dụng sẽ đạt đỉnh là 1,23% vào năm 2021 và giảm về 1,08% trong năm 2022 và 0,83% trong năm 2023.

Biểu đồ 12: Nợ tái cơ cấu, VCB

Bảng 13: Điều chỉnh dự báo chi phí dự phòng, VCB

Định giá & khuyến nghị

HSC giảm nhẹ giá mục tiêu xuống còn 113.800đ (tiềm năng tăng giá: 13,9%) do tác động tích cực của việc lùi thời điểm định giá về cuối năm 2022 đã cân đối phần lớn tác động tiêu cực của việc hạ dự báo lợi nhuận năm 2021-2023. Sau một năm giá cổ phiếu diễn biến kém khả quan, hiện cổ phiếu VCB có P/B dự phóng 1 năm thấp hơn 0,8 độ lệch chuẩn so với bình quân quá khứ với chênh lệch định giá với các NHTM khác đã thu hẹp so với mức bình thường (mặc dù vẫn khá cao). Nền tảng cơ bản của VCB vẫn rất vững chắc và triển vọng 2022-2023 tươi sáng hơn. Duy trì khuyến nghị Tăng tỷ trọng.

Giảm nhẹ giá mục tiêu

HSC gần như giữ nguyên giá mục tiêu tại 113.800đ (tiềm năng tăng giá: 13,9%) với những thay đổi chính trong giả định định giá như sau:

- Lần lượt giảm 8,9%; 11,7% và 3,9% dự báo lợi nhuận năm 2021, 2022 và 2023.

- Chuyển thời điểm định giá về cuối năm 2022.

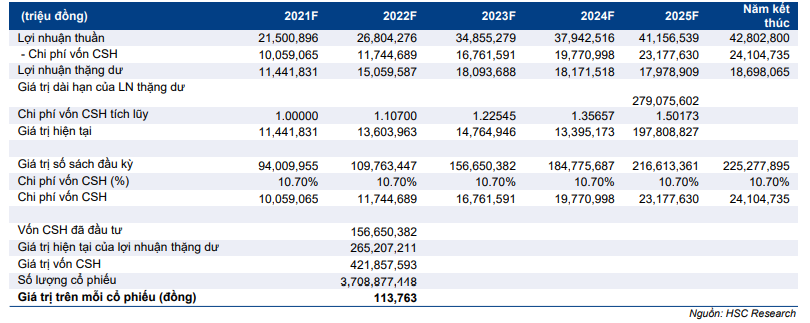

Kết quả định giá theo phương pháp thu nhập thặng dư của chúng tôi được trình bày trong Bảng 13 dưới đây:

Bảng 14: Định giá theo thu nhập thặng dư, VCB

Bảng 15: Phân tích độ nhạy, VCB

Triển vọng tích cực nhưng định giá vẫn tương đối cao

Cổ phiếu VCB có diễn biến giá cổ phiếu kém khả quan nhất trong số các cổ phiếu ngân hàng HSC khuyến nghị trong 12 tháng qua. Giá VCB đi ngang trong khi giá cổ phiếu ngân hàng tăng bình quân 93% (không tính VCB). Việc các NHTM có vốn nhà nước (như VCB) có trách nhiệm nhiều hơn trong giảm lãi suất cho vay, tái cơ cấu các khoản vay và “đi đầu” trong chủ động trích lập dự phòng trong đại dịch; bên cạnh việc định giá của VCB luôn ở mức cao so với các NHTM khác đã ảnh hưởng đến giá cổ phiếu. Mức định giá phụ trội của VCB so với các ngân hàng khác đã thu hẹp từ hơn 100% trong giai đoạn 2017-2020 xuống còn 58% vào ngày 15/12/2021. Hiện P/B dự phóng 1 năm của VCB thấp hơn 0,8 độ lệch chuẩn so với bình quân quá khứ là 2,6 lần (bình quân từ đầu năm 2017).

Biểu đồ 16: P/B trượt dự phóng lịch sử 1 năm của VCB

Biểu đồ 17: Độ lệch chuẩn so với P/B bình quân, VCB

Biểu đồ 18: Diễn biến giá cổ phiếu

Các yếu tố bản của VCB vẫn vững chắc, gồm (1) chất lượng tài sản tốt nhất, (2) lợi thế chi phí huy động thấp giúp tận dụng được sự tăng trưởng mạnh của ngành ngân hàng bán lẻ, và (3) có cơ sở khách hàng lớn, tạo dư địa cải thiện thu nhập HĐ dịch vụ.

HSC cho rằng room khối ngoại của VCB vẫn còn và kế hoạch phát hành riêng lẻ (sẽ thực hiện trong nửa đầu năm 2022) nhiều khả năng sẽ là động lực cho giá cổ phiếu, đặc biệt là khi dòng tiền ngoại chảy vào thị trường. Tuy nhiên, với mặt bằng định giá cao so với các NHTM khác, chúng tôi thấy tiềm năng tăng giá không còn cao. Duy trì khuyến nghị Tăng tỷ trọng.

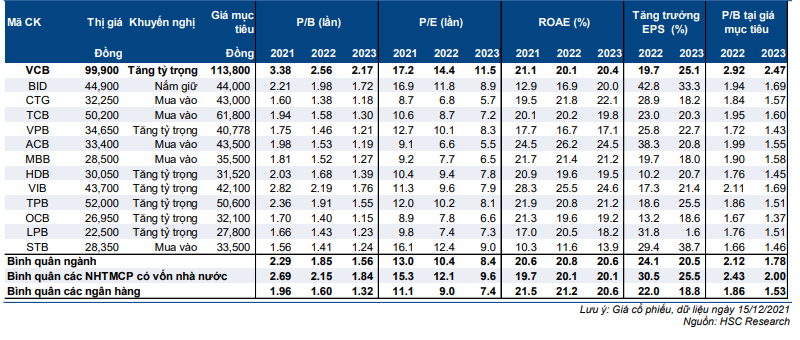

Bảng 19: So sánh với các cổ phiếu khác trong hệ thống ngân hàng

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.