Sự kiện: Công bố KQKD Q1/2021 vào ngày 29/4

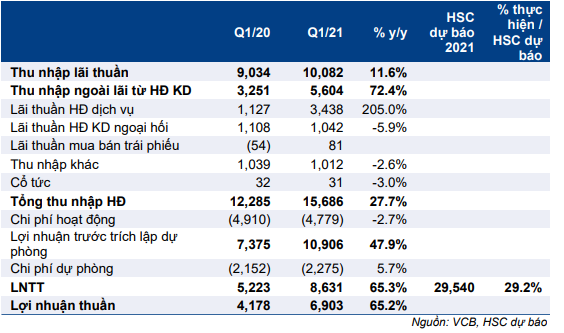

VCB đã công bố lợi nhuận thuần Q1/2021 tăng mạnh 65,2% so với cùng kỳ đạt 6.903 tỷ đồng nhờ tổng thu nhập hoạt động tăng 27,7% so với cùng kỳ trong khi chi phí hoạt động (tăng 2,7% so với cùng kỳ) và chi phí dự phòng (tăng 5,7% so với cùng kỳ) tăng chậm lại.

Đồ thị cổ phiếu VCB phiên giao dịch ngày 06/05/2021. Nguồn: AmiBroker

Lợi nhuận Q1/2021 đạt 29,2% dự báo của HSC cho cả năm 2021. Đáng chú ý, nếu không tính phí banca trả trước, LNTT Q1/2021 đạt 6,9 nghìn tỷ đồng (tăng 33% so với cùng kỳ), đạt 23,3% dự báo của HSC cho cả năm 2021 và nói chung sát với kỳ vọng.

Tín dụng tăng 3,8% so với đầu năm

Tín dụng Q1/2021 tăng 3,8% so với đầu năm và theo chúng tôi là nhờ cho vay khách hàng cá nhân (chiếm 45,2% dư nợ cho vay tại thời điểm cuối năm 2020). Cho vay ngắn và dài hạn lần lượt tăng lên 457 nghìn tỷ đồng (tăng 5,2% so với đầu năm) và 373 nghìn tỷ đồng (tăng 3% so với đầu năm). Cho vay trung hạn giảm 2,8% so với đầu năm còn 42 nghìn tỷ đồng.

Vốn huy động về cơ bản giữ nguyên tại 1,025 triệu tỷ đồng trong khi tỷ lệ tiền gửi không kỳ hạn tại thời điểm cuối Q1/2021 là 32,7%; giữ nguyên so với thời điểm cuối Q4/2020.

Bảng 1: KQKD Q1/2021, VCB

Tỷ lệ NIM tăng nhẹ

Tỷ lệ NIM tăng 8 điểm cơ bản so với đầu năm và tăng 3 điểm cơ bản so với cùng kỳ lên 3,23% tại thời điểm cuối Q1/2021, nhờ chi phí huy động giảm mạnh hơn lợi suất gộp. Cụ thể, chi phí huy động giảm 61 điểm cơ bản so với đầu năm còn 2,43% trong khi lợi suất gộp chỉ giảm 51 điểm cơ bản so với đầu năm còn 5,51%.

Với cả tăng trưởng tín dụng (tăng 15,6% so với cùng kỳ) và tỷ lệ NIM ổn định, thu nhập lãi thuần tăng vừa phải, tăng 11,6% so với cùng kỳ và đạt 10.082 tỷ đồng.

Thu nhập ngoài lãi tăng mạnh nhờ bancassurance

Thu nhập ngoài lãi tăng 72% so với cùng kỳ đạt 5.604 tỷ đồng trong Q1/2021 nhờ lãi thuần HĐ dịch vụ tăng gấp 3 lên 3.438 tỷ đồng từ 1.127 tỷ đồng trong Q1/2020. Theo ban lãnh đạo, VCB đã ghi nhận 1.700 tỷ đồng phí bancassurance trả trước trong Q1/2021. Nếu không tính khoản phí bancassurance trả trước nói trên, lãi thuần HĐ dịch vụ vẫn tăng mạnh 54% so với cùng kỳ và đạt 1.738 tỷ đồng nhờ nhu cầu giao dịch trên nền tảng ngân hàng số và thu nhập hoa hồng bancassurance tăng.

Lãi thuần HĐ kinh doanh ngoại hối và thu nhập khác lần lượt giảm nhẹ 5,9% và 3% so với cùng kỳ trong khi lãi kinh doanh trái phiếu không đáng kể.

Chi phí hoạt động được kiểm soát chặt; hệ số CIR giảm

Chi phí hoạt động giảm 2,7% so với cùng kỳ còn 4.779 tỷ đồng trong Q1/2021, nhờ chi phí công vụ khác giảm 10,7% so với cùng kỳ còn 1.812 tỷ đồng. Chi phí nhân viên tương đối ổn định, là 2.168 tỷ đồng với số lượng nhân viên tăng nhẹ 3% so với đầu năm và tăng 7% so với cùng kỳ lên 20.679 người.

Hệ số CIR giảm còn 30,5% từ 32,7% năm 2020.

Chất lượng tài sản được duy trì tốt

Tỷ lệ nợ xấu của Cổ phiếu VCB tăng 26 điểm cơ bản so với quý trước lên 0,88% từ 0,62% tại thời điểm cuối Q4/2020. Trong khi đó tỷ lệ nợ nhóm 2 giảm về 0,48% tại thời điểm cuối Q1/2021 từ 0,52% tại thời điểm cuối Q4/2020. Tỷ lệ nợ xấu mới hình thành trong Q1/2021 là 0,26% – VCB không xóa nợ xấu trong Q1/2021.

Hệ số LLR giảm về 279% từ mức cao kỷ lục là 370% tại thời điểm cuối Q4/2020. Tuy nhiên, hệ số LLR của VCB vẫn là cao nhất trong hệ thống ngân hàng Việt Nam.

Chi phí dự phòng trong Q1/2021 tăng lên 2.275 tỷ đồng (tăng 5,7% so với cùng kỳ) với chi phí tín dụng theo năm là 1,29% (năm 2020 là 1,26%).

Duy trì khuyến nghị Tăng tỷ trọng, giá mục tiêu và dự báo

HSC duy trì khuyến nghị Tăng tỷ trọng, giá mục tiêu và dự báo. Hiện P/B dự phóng năm 2021 là 3,1 lần; cao hơn bình quân P/B dự phóng năm 2021 của ngành là 2,1 lần.

Nguồn: HSC