Chúng tôi nâng đánh giá đối với cổ phiếu VCB lên Nắm giữ (từ Giảm tỷ trọng) với giá mục tiêu mới là 92.400đ; cao hơn 34% so với giá mục tiêu trước đây với tiềm năng tăng giá là 3,9%. Chúng tôi điều chỉnh tăng khoảng 10% dự báo LNTT chủ yếu dựa trên kỳ vọng cao hơn về bancassurance và tỷ lệ NIM. VCB rõ ràng là một trong những tốt nhất tại Việt Nam nhưng theo chúng tôi, giá cổ phiếu tăng 57% trong 12 tháng qua đã đưa cổ phiếu đến gần giá trị hợp lý.

Đồ thị cổ phiếu VCB phiên giao dịch ngày 11/02/2020. Nguồn: AmiBroker

VCB từ lâu đã được coi là một trong những ngân hàng tốt nhất ngành tại Việt Nam với thị phần lớn, các chỉ số an toàn tài chính tốt nhất và công tác quản trị rủi ro tín dụng vượt trội. Ngân hàng liên tục đạt KQKD khả quan với đà tăng trưởng lợi nhuận vẫn rất mạnh, nếu như không phải là mạnh nhất từ trước đến nay (theo quan điểm của chúng tôi).

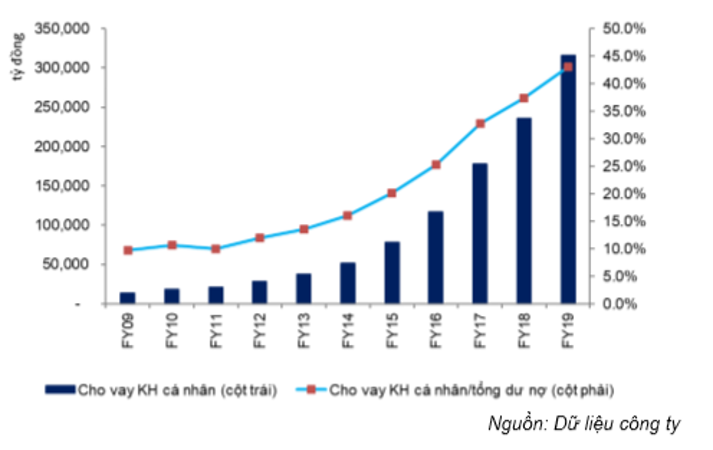

Với chi phí huy động thấp nhất ngành nhờ tỷ lệ tiền gửi không kỳ hạn cao (30%) và tỷ trọng tiền gửi USD cao (17%) trong cơ cấu huy động, VCB rõ ràng có lợi thế về lãi suất cho vay khi tập trung vào mảng ngân hàng bán lẻ. VCB đã mở rộng mạnh mẽ vào lĩnh vực này, nên hiện tỷ trọng trong dư nợ cho vay khách hàng cá nhân đã tăng lên 43% (tại thời điểm cuối năm 2019) từ 20,2% tại thời điểm cuối năm 2015. Ngân hàng cũng đã dần cải thiện được tỷ lệ NIM và chúng tôi tin rằng VCB vẫn còn dư địa để nâng tiếp tỷ lệ này. Trên thực tế, VCB đặt mục tiêu nâng tỷ trọng cho vay khách hàng cá nhân trong dư nợ cho vay lên khoảng 50% trong 3 năm tới.

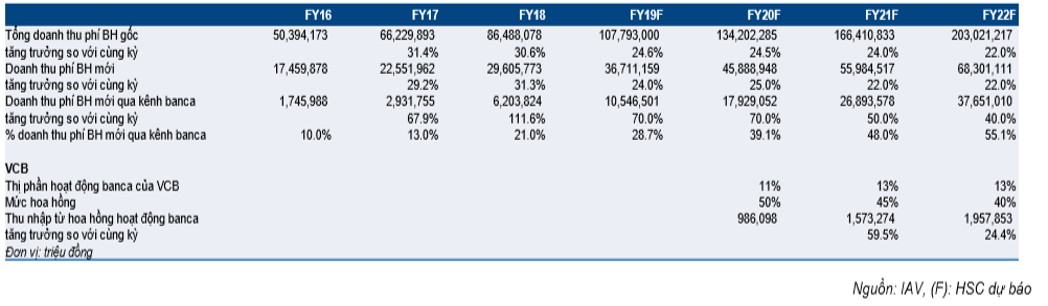

VCB có nhiều tiềm năng để đẩy mạnh tăng trưởng thu nhập ngoài lãi từ thỏa thuận bancassurance độc quyền với FWD Group của Hồng Kông. Thỏa thuận này dự kiến mang lại 400 triệu USD phí hỗ trợ trả trước và thu nhập hoa hồng banca sẽ tăng mạnh kể từ năm nay trở đi. Chúng tôi dự báo khoản phí trả trước sẽ được hạch toán trong 5 năm tới, là 1.840 tỷ đồng mỗi năm và hoa hồng banca sẽ bắt đầu đạt 986 tỷ đồng vào năm 2020, sau đó tăng mạnh lên 1.573 tỷ đồng (tăng 60%) trong năm 2021 và đạt 1.985 tỷ đồng (tăng trưởng 25%) vào năm 2022.

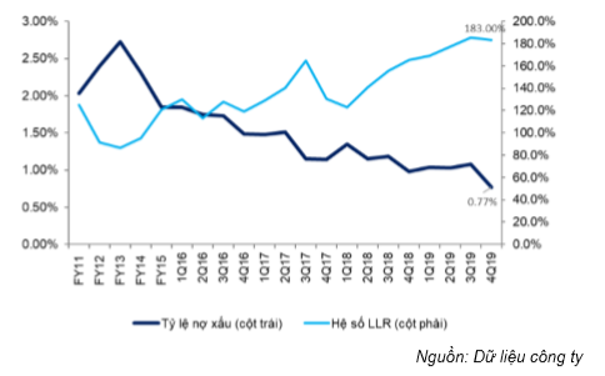

Tăng trưởng doanh thu được kỳ vọng sẽ chuyển thành tăng trưởng lợi nhuận nhờ VCB kiểm soát tốt nợ xấu với tỷ lệ nợ xấu chỉ là 0,78% và hệ số LLR cao kỷ lục là 183% tại thời điểm cuối năm 2019. Cho năm 2020, chúng tôi dự báo LNTT tăng trưởng 29,4% đạt 29,9 nghìn tỷ đồng; năm 2021 tăng trưởng 19,1% và năm 2022 tăng trưởng 18,4%.

Chúng tôi nâng đánh giá đối với Cổ phiếu VCB lên Nắm giữ (từ Giảm tỷ trọng) với giá mục tiêu là 92.400đ; cao hơn 34% so với giá mục tiêu trước đây; tương đương P/B năm 2020 là 2,92 lần. Chúng tôi nâng đánh giá đối với cổ phiếu VCB vì:

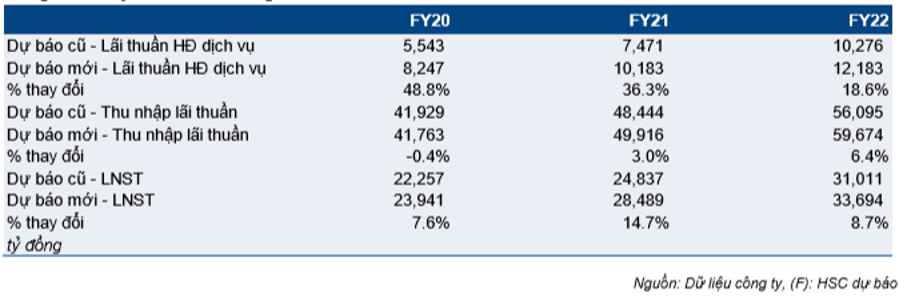

- Điều chỉnh tăng dự báo LNST giai đoạn 2020-2022 bình quân thêm 10% so với dự báo trước đây (hình 1) vì chúng tôi đã đưa thêm cả dự báo về nguồn thu nhập mới từ hoạt động bancassurance (KQKD gần đây không ảnh hưởng đến dự báo của chúng tôi cho giai đoạn 2020-2022).

- Điều chỉnh giảm giả định về lãi suất phi rủi ro và phần bù rủi ro trong mô hình định giá theo thu nhập thặng dư của chúng tôi. Lưu ý (a) lợi suất bình quân 3 tháng của trái phiếu chính phủ kỳ hạn 10 năm đã giảm còn 3,5% (từ 3,75%), và (b) chúng tôi dựa trên lãi suất trên hợp đồng CDS (hợp đồng hoán đổi rủi ro tín dụng) để xác định phần bủ rủi ro vốn cổ phần (ERP) thay vì mức xếp hạng tín nhiệm quốc gia trước đây, và hiện tại phần bù rủi ro là 7,5%; và

- Đẩy năm định giá sang 2020.

Bảng 1: Thay đổi chính trong dự báo

Mặc dù có triển vọng tăng trưởng mạnh mẽ, nhưng hiện định giá của VCB đã cao hơn 163% so với các ngân hàng niêm yết khác xét về P/B so với thặng dư định giá mức ‘bình thường’ là 134%. Ngoài nền tảng căn bản vượt trội, điều này còn do VCB vẫn còn room ngoại, có tỷ trọng lớn trong giỏ VN30 và tỷ lệ floating nhỏ. Về mặt nền tảng căn bản, chúng tôi tin rằng triển vọng tăng trưởng đã phản ánh gần hết vào giá cổ phiếu.

Bancassurance sẽ là động lực tăng trưởng mạnh cho thu nhập từ phí dịch vụ

Chúng tôi dự báo mảng bancassurance sẽ tăng trưởng mạnh nhờ sự hợp tác với FWD Group của Hồng Kông. Ngân hàng sẽ hưởng lợi từ sự hợp tác này nhờ vào quy mô và bề rộng trên thị trường. Thị phần banca của VCB dự báo tăng lên 13% trong năm 2021.

Bancassurance đã trở thành động lực tăng trưởng cho cả các công ty bảo hiểm và ngân hàng trong 3 năm qua. Đối với các công ty bảo hiểm, đây là cửa ngõ giúp tiếp cận với lượng khách hàng tiềm năng lớn còn đối với các ngân hàng, thì đây là cách hiệu quả để phát huy hết năng lực của đội ngũ nhân viên bán hàng và đẩy mạnh thu nhập từ phí.

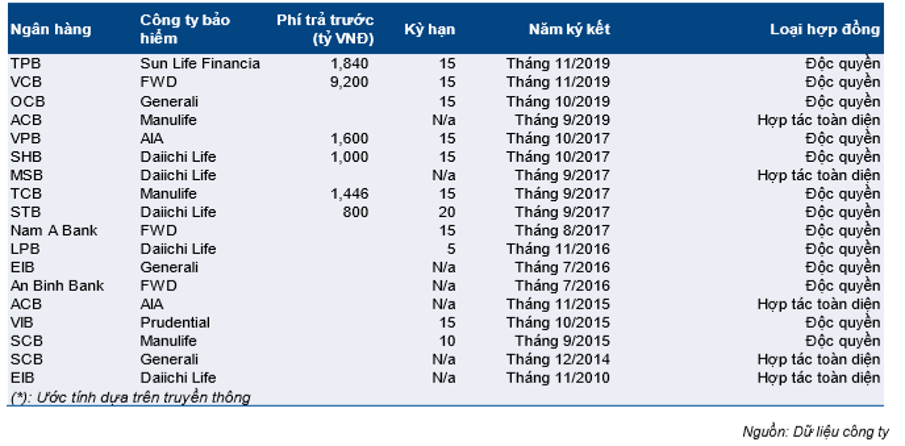

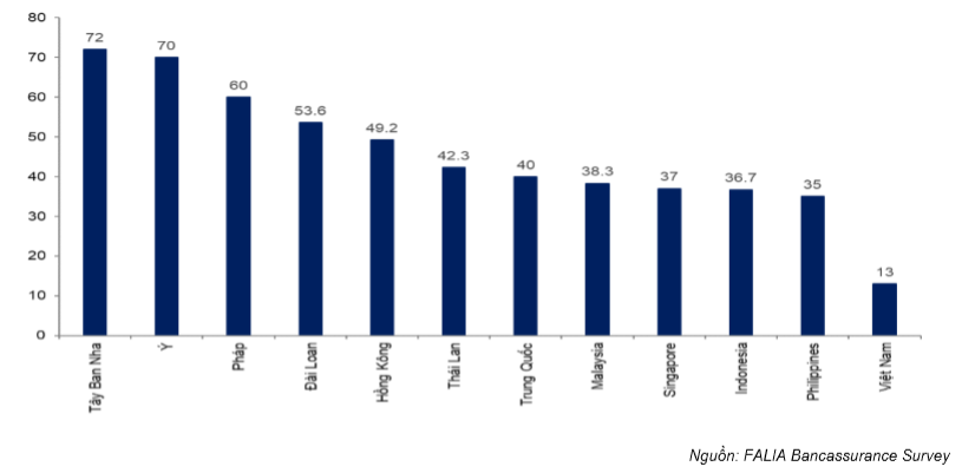

Mô hình bancassurance đã đem lại nhiều lợi nhuận trong 5 năm qua cho các NHTM tại Châu Á, hay cụ thể hơn là Đông Nam Á, và Việt Nam cũng không phải là ngoại lệ vì có mức độ thâm nhập của ngành bảo hiểm thấp (năm 2018 là 1,56%). Tăng trưởng ở lĩnh vực bancassurance tại Việt Nam cũng đáng chú ý: trước năm 2016, thị trường chỉ có 5 thỏa thuận bancassurance nhưng kể từ năm 2016 đã có hơn 10 thỏa thuận bancassurance, chủ yếu là thỏa thuận độc quyền giữa các công ty bảo hiểm và ngân hàng hàng đầu.

Bảng 2: Thương vụ bancassurance chính

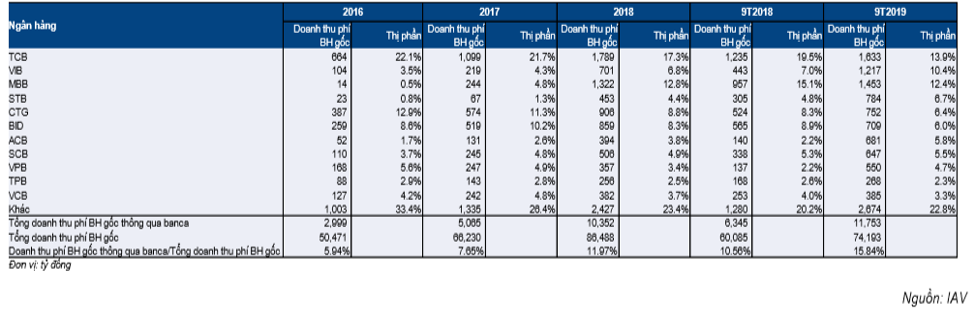

Doanh thu phí gốc bảo hiểm qua kênh banca đã tăng trưởng hơn 85% mỗi năm trong giai đoạn 2016-2019

Trong giai đoạn 2016-2018, trong khi doanh thu phí bảo hiểm mảng bảo hiểm nhân thọ tăng trưởng với tốc độ gộp bình quân năm là 30,9%; thì doanh thu phí bảo hiểm qua kênh banca tăng trưởng cao gần gấp 3 lần, đạt tốc độ tăng trưởng gộp bình quân năm là 85,8%. Theo đó, tỷ trọng kênh banca đã tăng lên gần 12% năm 2018 từ dưới 6% năm 2016. Xu hướng này vẫn tiếp diễn trong 9 tháng đầu năm 2019 với doanh thu phí bảo hiểm gộp qua kênh banca tăng trưởng 85,2% so với cùng kỳ (trong khi tăng trưởng doanh thu phí bảo hiểm toàn ngành giảm tốc một chút xuống còn 23,5%). Nếu chỉ nhìn vào doanh thu phí bảo hiểm mới, thì doanh thu phí bảo hiểm mới qua kênh banca chiếm xấp xỉ 29% toàn ngành so với mức chỉ khoảng 10% trong năm 2016.

Bảng 3: Doanh thu phí gốc BH nhân thọ thông qua kênh bancassurance

VCB đã cho biết ý định tham gia thị trường bancassurance vào cuối năm 2018 và lúc đó đã nhận được phản ứng rất tích cực từ thị trường. Sau gần một năm, vào tháng 11/2019, cuối cùng VCB và FWD Group đã công bố thỏa thuận hợp tác độc quyền với thời hạn 15 năm. Mặc dù không có nhiều thông tin chi tiết của thỏa thuận được tiết lộ, thị trường cho rằng giá trị khoản phí hỗ trợ ban đầu mà VCB nhận được từ FWD là khoảng 400 triệu USD (9.200 tỷ đồng). Nếu thông tin này là đúng, thì đây là khoản phí trả trước lớn nhất tại thị trường Việt Nam, và cao hơn nhiều so với khoản trả trước của các thương vụ trước đó. Cũng nằm trong thỏa thuận trên, FWD Group đã đồng ý mua lại Công ty bảo hiểm nhân thọ Vietcombank – Cardif, liên doanh giữa Vietcombank và BNP Paribas Cardif.

VCB là một trong những ngân hàng lớn nhất tại Việt Nam với mạng lưới rộng lớn với hơn 550 chi nhánh và phòng giao dịch trên khắp cả nước cộng với thị phần lớn (10,3% thị phần tín dụng và 11,7% thị phần huy động với xấp xỉ 15 triệu khách hàng cá nhân).

Về phía FWD Group, Tập đoàn này được thành lập năm 2013 và do Richard Li, doanh nhân và là con trai của tỷ phí Hồng Kông Li Ka-shing điều hành. FWD Group đã theo đuổi chiến lược mở rộng nhanh chóng tại Châu Á trong vài năm qua. FWD đã hiện diện tại Hông Kông, Maucau, Singapore, Nhật Bản, Thái Lan, Indonesia, Malaysia, Philippines và Việt Nam. FWD đã tham gia thị trường Việt Nam vào năm 2016 bằng việc mua lại Công ty bảo hiểm nhân thọ Great Eastern Việt Nam. Ngay sau đó, FWD cũng đã ký hỏa thuận bancassurance thời hạn 15 năm với Ngân hàng An Bình. Trong năm 2017, FWD tiếp tục mở rộng kênh banca sau khi ký thêm thỏa thuận hợp tác độc quyền với Ngân hàng Nam Á. Tuy nhiên có vẻ như quy mô mạng lưới chi nhánh và số lượng khách hàng cá nhân khá nhỏ tại những NHTM này chưa thỏa mãn được tham vọng của FWD, và thị phần của FWD mặc dù có cải thiện nhưng vẫn khá khiêm tốn (như thể hiện trong hình 4 và hình 5).

Bảng 4: Thị phần doanh thu phí bảo hiểm gốc

Bảng 5: Thị phần doanh thu phí bảo hiểm mới

Dự báo của chúng tôi về thu nhập từ phí banca của VCB từ năm 2020 đến 2022 dựa trên những giả định sau:

- VCB sẽ hạch toán khoản phí ban đầu đều trong 5 năm để giữ lợi nhuận tăng trưởng ổn định. Điều này có nghĩa là từ năm 2020 đến năm 2024, VCB sẽ hạch toán 1.840 tỷ đồng mỗi năm vào lãi thuần HĐ dịch vụ hoặc thu nhập khác;

- Doanh thu phí bảo hiểm gốc bảo hiểm nhân thọ sẽ tăng trưởng chậm hơn so với giai đoạn 2016-2018. Tuy nhiên doanh thu phí bảo hiểm gộp qua kênh bancassurance sẽ tiếp tục tăng trưởng mạnh hơn đáng kể cho đến khi mức độ thâm nhập đạt ngang khu vực (35-40% như trong hình 6);

- Mức hoa hồng cho phần doanh thu phí bảo hiểm mới qua kênh banca là 50% cho năm 2020, 45% cho năm 2021 và 40% từ năm 2022 trở đi; và

- Thị phần banca của VCB sẽ đạt 11% trong năm 2020 và tăng lên 13% từ năm 2021 trở đi. Do sự cạnh tranh gay gắt trên thị trường này (hầu hết các ngân hàng đều tham gia), chúng tôi cho rằng thị phần banca về dài hạn của VCB sẽ tương đương với thị phần tiền gửi của Ngân hàng, chúng tôi ước tính là 13%.

Dựa trên những giả định này, chúng tôi ước tính thu nhập từ hoa hồng bancassurance sẽ đạt 986 tỷ đồng trong năm 2020; 1.573 tỷ đồng trong năm 2021 và 1.958 tỷ đồng trong năm 2022. Nếu tính cả khoản phí trả trước, thì tổng thu nhập từ bancassurance đóng góp vào lãi thuần hoạt động dịch vụ sẽ là 2.826 tỷ đồng trong năm 2020; 3.413 tỷ đồng trong năm 2021 và 3.798 tỷ đồng trong năm 2022.

Bảng 6: Mức độ thâm nhập của bancassurance năm 2018 (%)

Bảng 7: Dự báo thu nhập từ hoa hồng hoạt động banca

Tỷ lệ NIM có thể tiếp tục tăng nhờ VCB có chi phí huy động thấp nhất ngành và có vị thế mạnh trong mảng ngân hàng bán lẻ

Do Cổ phiếu VCB tiếp tục đẩy mạnh cho vay khách hàng cá nhân với mục tiêu đạt tỷ trọng trong tổng dư nợ cho vay trong 3 năm tới là 50%, nên chúng tôi tin rằng Ngân hàng có thể sẽ tiếp tục cải thiện được tỷ lệ NIM bằng cách nâng lãi suất cho vay đang thấp hơn trung bình mà không ảnh hưởng đến thị phần cho vay.

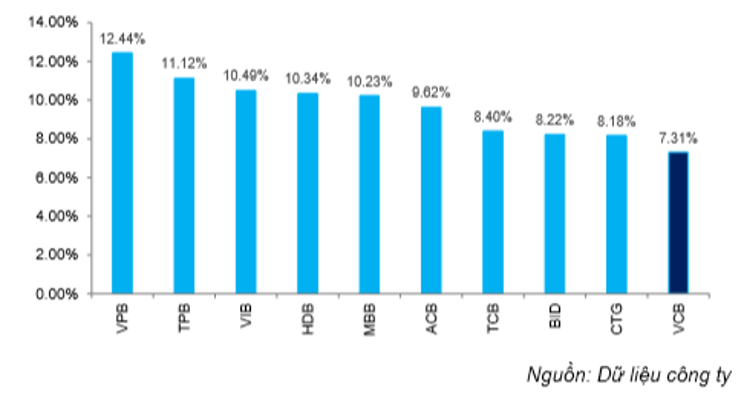

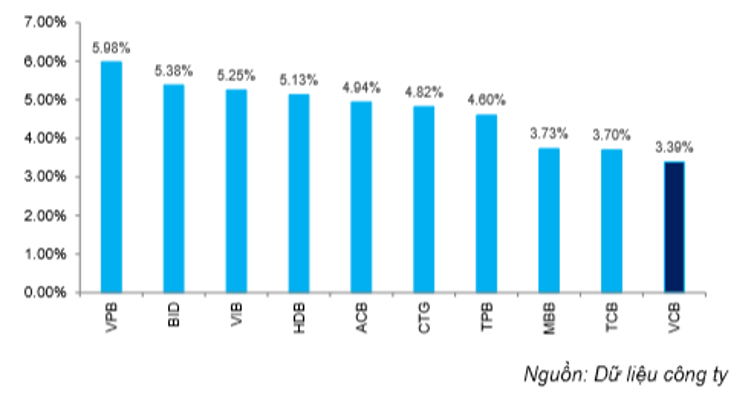

VCB liên tục là ngân hàng có chi phí huy động thấp nhất, nhờ (1) có tỷ trọng tiền gửi không kỳ hạn cao (khoảng 30% tại thời điểm cuối Q3/2019); (2) tỷ trọng tiền gửi bằng USD cao (khoảng 17% tại thời điểm cuối Q3/2019); và (3) là một trong những ngân hàng nhận được phần lớn tiền gửi của Kho bạc. Chi phí tiền gửi bình quân của VCB thấp hơn 1,5-2% so với các ngân hàng khác (hình 8).

Nhìn vào lợi suất cho vay, chúng tôi lưu ý là VCB hiện đang có lãi suất cho vay thấp nhất ngành. Là NHTM hàng đầu có vốn nhà nước, VCB thường là ngân hàng đầu tiên hỗ trợ chính phủ trong việc cắt giảm lãi suất và áp dụng mặt bằng lãi suất cho vay khá thấp cho những lĩnh vực được nhà nước ưu tiên. Đồng thời, VCB cũng đã lựa chọn chiến lược lãi suất thấp cho mảng ngân hàng bán lẻ với lãi suất cho vay các sản phẩm chủ chốt như cho vay mua nhà và cho vay kinh doanh hộ gia đình từ 8,5-9,5%; thấp hơn đáng kể so với các ngân hàng khác (hầu hết có lãi suất trên 10%).

Bảng 8: Lợi suất cho vay năm 2019

Bảng 9: Chi phí tiền gửi năm 2019

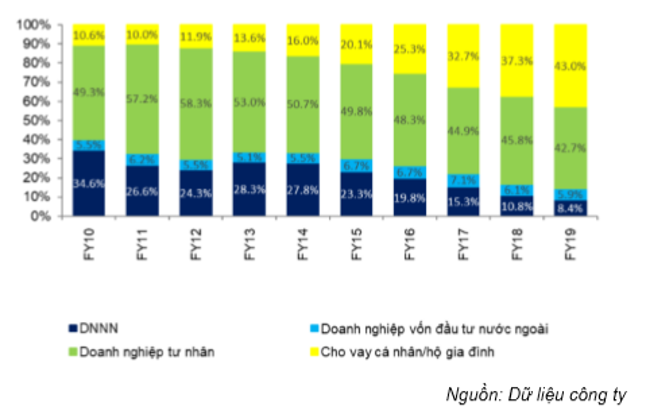

Với chiến lược lãi suất cho vay thấp, chúng tôi thấy mảng ngân hàng bán lẻ của VCB đã tăng trưởng với tốc độ rất cao, cụ thể tốc độ tăng trưởng gộp bình quân năm đạt 37% trong 10 năm qua; nâng tỷ trọng cho vay khách hàng cá nhân trong tổng dư nợ cho vay lên 43% trong năm 2019 từ 9,7%.

Do VCB tiếp tục đẩy mạnh cho vay khách hàng cá nhân với mục tiêu đạt tỷ trọng trong tổng dư nợ cho vay trong 3 năm tới là 50%, nên chúng tôi tin rằng Ngân hàng có thể sẽ tiếp tục cải thiện được tỷ lệ NIM bằng cách nâng lãi suất cho vay mà không ảnh hưởng đến thị phần cho vay vì có sự chênh lệch khá lớn giữa lãi suất cho vay của VCB và các ngân hàng khác.

Bảng 10: Cơ cấu cho vay

Bảng 11: Cho vay khách hàng cá nhân

VCB sẽ không bị ảnh hưởng của Thông tư 22

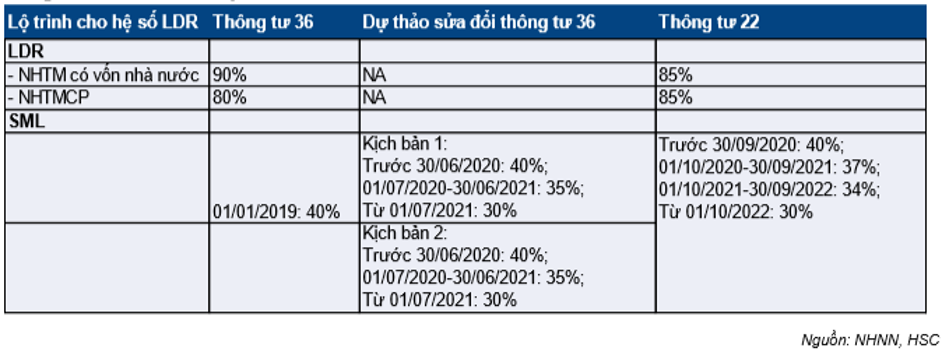

Thông tư 22 thay thế Thông tư 36 quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngành ngân hàng, có hiệu lực vào ngày 1/1/2020. Thông tư 22 giảm tỷ lệ tối đa vốn huy động ngắn hạn dùng để cho vay trung dài hạn xuống 30% từ mức hiện nay là 40% vào tháng 10/2022. Ngoài ra, hệ số LDR mới áp dụng cho các ngân hàng từ ngày 1/1/2022 là 85%; thấp hơn mức 90% hiện áp dụng cho các NHTM có vốn nhà nước và cao hơn mức 80% hiện áp dụng cho các NHTMCP. Lộ trình thực hiện cụ thể được thể hiện trong hình 12.

Bảng 12: Lộ trình cho tỷ lệ SML và hệ số LDR

Do VCB duy trì hệ số LDR là 71%; thấp hơn nhiều mức 85% và tỷ lệ tối đa vốn huy động ngắn hạn dùng để cho vay trung dài hạn là 31,1% tại thời điểm cuối năm 2019, nên VCB sẽ không chịu ảnh hưởng của những quy định mới. Theo đó, chúng tôi tin rằng VCB có thể duy trì cơ cấu kỳ hạn của vốn huy động (không cần phải tăng huy động vốn kỳ hạn dài có chi phí huy động cao hơn), theo đó có thể đẩy mạnh các hoạt động cho vay đem lại nhiều lợi nhuận như cho vay mua nhà (thường có kỳ hạn cho vay dài). VCB vẫn còn dư địa để nâng hệ số LDR, từ đó cải thiện tỷ lệ NIM mặc dù chúng tôi không cho rằng ngân hàng sẽ sử dụng nhiều chiến lược này.

Bảng 13: Giả định về tỷ lệ NIM

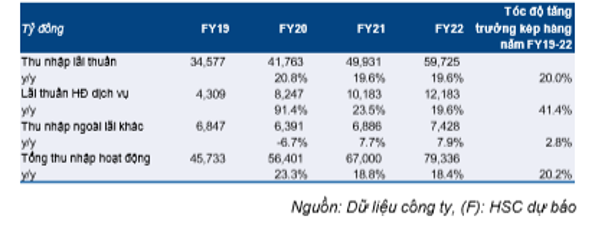

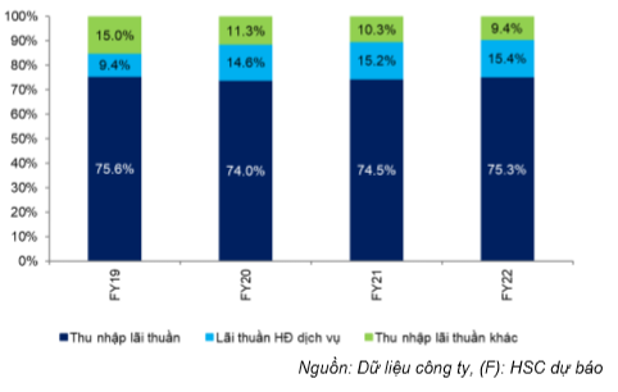

Nói chung, chúng tôi kỳ vọng tỷ lệ NIM sẽ tăng thêm 0,77% lên 4% vào năm 2022 từ 3,24% vào năm 2019. Chúng tôi cho rằng đây là mức dự báo hợp lý và thận trọng. Với tỷ lệ NIM cải thiện và tăng trưởng tín dụng ổn định, chúng tôi kỳ vọng thu nhập lãi thuần sẽ tăng trưởng khoảng 20% trong giai đoạn 2020-2022.

Dự báo của chúng tôi cho thu nhập lãi thuần, lãi thuần hoạt động dịch vụ và các nguồn thu nhập ngoài lãi khác được thể hiện chi tiết trong hình 14 và hình 15.

Bảng 14: Dự báo doanh thu

Bảng 15: Cơ cấu thu nhập hoạt động

Tăng trưởng doanh thu được kỳ vọng sẽ chuyển thành tăng trưởng lợi nhuận nhờ chất lượng tài sản tốt

Với tỷ lệ nợ xấu tại thời điểm cuối năm 2019 là 0,78% và hệ số LLR là 183%, chúng tôi tin rằng chi phí tín dụng giai đoạn 2020-2022 sẽ không tăng mạnh và dự báo chi phí dự phòng tăng với tốc độ gộp bình quân năm là 11%. Chi phí tín dụng theo đó dự báo bằng 0,9% dư nợ cho vay, thấp hơn mức 1% trong năm 2019, và thấp hơn đáng kể so với mức bình quân là 1,4% trong giai đoạn 2014-2018.

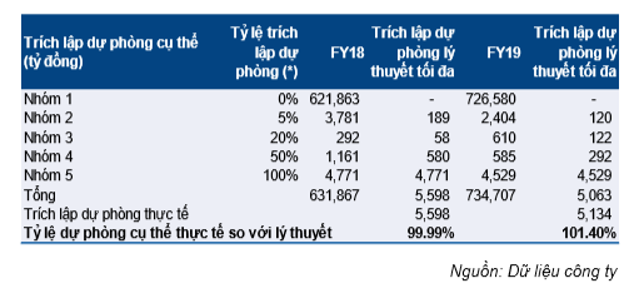

Chúng tôi thấy rằng VCB đã luôn chủ động trong công tác quản trị rủi ro và là một trong những ngân hàng có tỷ lệ nợ xấu thấp nhất và hệ số LLR cao nhất ngành. Đệm dự phòng cụ thể cũng đã đủ bù đắp hết nợ xấu (hình 16 và 17).

Bảng 16: Tỷ lệ Nợ xấu & hệ số dự phòng nợ xấu

Bảng 17: Trích lập dự phòng cụ thể

Định giá và khuyến nghị

Chúng tôi nâng đánh giá cổ phiếu VCB lên Nắm giữ (từ Giảm tỷ trọng) với giá mục tiêu là 92.400đ; cao hơn 34% so với giá mục tiêu trước đây là 69.000đ; tương đương P/B dự phóng năm 2020 là 2,92 lần. Định giá của VCB thường cao hơn ngành nhưng mức chênh lệch hiện nay lớn hơn bình thường sau khi giá cổ phiếu tăng mạnh gần đây.

Chúng tôi xin nhắc lại việc nâng đánh giá cổ phiếu là do:

- Điều chỉnh tăng dự báo LNST giai đoạn 2020-2022 bình quân thêm 10% so với dự báo trước đây vì chúng tôi đã đưa thêm cả dự báo về nguồn thu nhập mới từ hoạt động bancassurance.

- Điều chỉnh giảm giả định về lãi suất phi rủi ro và phần bù rủi ro trong mô hình định giá theo thu nhập thặng dư của chúng tôi. Cụ thể, lợi suất bình quân 3 tháng của trái phiếu chính phủ kỳ hạn 10 năm đã giảm còn 3,5% (từ 3,75%), và hiện tính toán của chúng tôi dựa trên lãi suất trên hợp đồng CDS (hợp đồng hoán đổi rủi ro tín dụng) để xác định phần bủ rủi ro vốn cổ phần ERP (thay vì mức xếp hạng tín nhiệm quốc gia) để tính ra phần bù rủi ro 7,5%; và

- Đẩy năm định giá sang 2020.

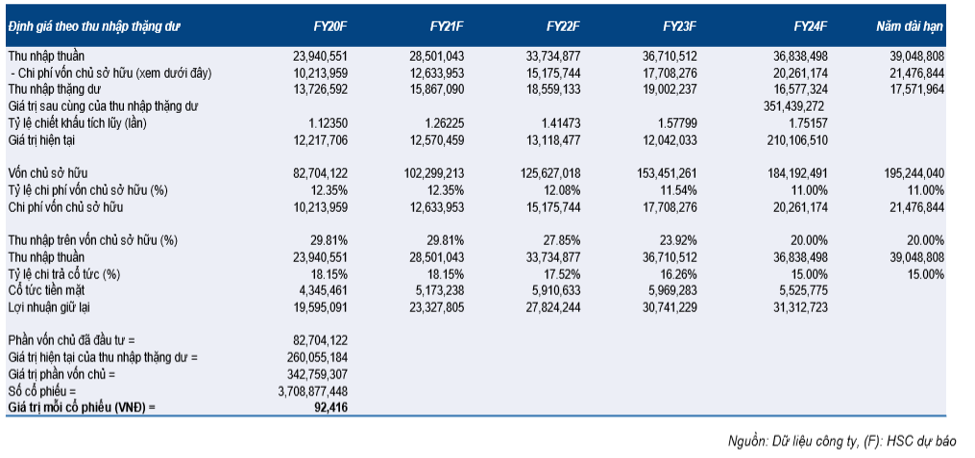

Chúng tôi vẫn giả định hệ số ROE bền vững là 20% và tốc độ tăng trưởng dài hạn là 6%. Thông tin chi tiết về định giá của chúng tôi theo phương pháp thu nhập thặng dư được thể hiện trong hình 8.

Chúng tôi cũng lưu ý là Cổ phiếu VCB đã luôn được định giá với một mức thặng dư, bình quân (trong 2 năm qua) là 134% so với phần còn lại của ngành tính theo chỉ số P/B 4 quý gần nhất, so với mức 118% của một năm trước. P/B 4 quý gần nhất của nhóm các ngân hàng so sánh là 1,5 lần; theo đó P/B 4 quý gần nhất của VCB xứng đáng ở vào 3,5 lần trong khi thực tế P/B 4 quý gần nhất của VCB hiện là 3,85 lần; tương đương mức thặng dư 163% so với định giá của nhóm các ngân hàng được chọn để so sánh. (Nguồn: dữ liệu trên Bloomberg vào ngày 5/2/2020).

VCB liên tục đạt KQKD khả quan trước đây với đà tăng trưởng lợi nhuận rất mạnh và có thể nói là mạnh nhất từ trước đến nay (theo quan điểm của chúng tôi). Với tình hình tài chính mạnh, tăng trưởng cho vay bán lẻ cao, khả năng cải thiện tỷ lệ NIM và tiềm năng tăng trưởng phí dịch vụ cao, VCB hiện tại đã có nhiều sự cải thiện so với 2-3 năm trước. Điều này lý giải cho việc định giá của VCB luôn cao hơn thị trường với chênh lệch có xu hướng ngày càng nới rộng.

Bảng 18: Định giá theo thu nhập thặng dư

KQKD Q4/2019 và năm 2019

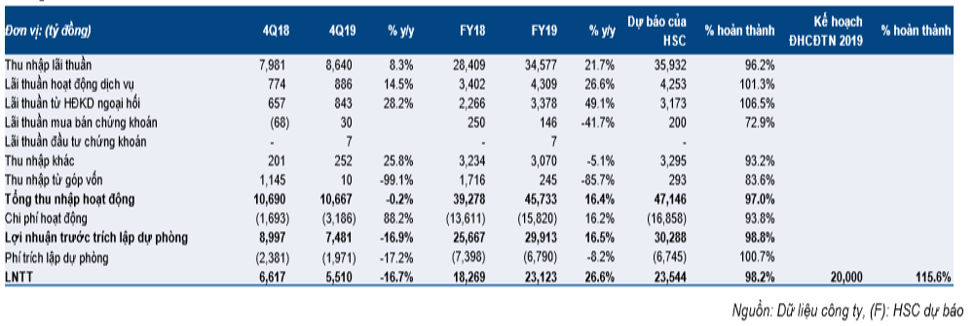

VCB công bố KQKD Q4/2019 kém khả quan với LNTT đạt 5.510 tỷ đồng (giảm 16,7% so với cùng kỳ). Tuy nhiên, nhờ KQKD 9 tháng đầu năm khả quan, LNTT cả năm 2019 tăng trưởng mạnh 26,6% đạt 23.123 tỷ đồng, khá sát với kỳ vọng của chúng tôi.

Những nguyên nhân chính khiến KQKD Q4 thấp hơn kỳ vọng là:

- Thu nhập lãi thuần tăng trưởng khiêm tốn trong Q4 (tăng 8,3% so với cùng kỳ) do VCB giảm lãi suất cho vay đối với toàn bộ doanh nghiệp trong 2 tháng cuối năm 2019. Đối với các ngành ưu tiên, lãi suất cho vay kỳ hạn ngắn tiếp tục được cắt giảm sau 2 đợt giảm trước đó trong năm và lãi suất cho vay tối đa giảm xuống còn 5%; thấp hơn 1,5% so với chỉ đạo của NHNN. Đối với các doanh nghiệp khác, VCB giảm 0,5% lãi suất cho vay.

- Chi phí hoạt động tăng mạnh lên 3.186 tỷ đồng (tăng 88,2% so với cùng kỳ). Trên thực tế, chi phí hoạt động Q4/2018 đã ở mức thấp hơn bình thường khi so với các quý khác trong cả năm 2018 và 2019. Điều này là do trong 9 tháng đầu năm 2018, VCB trên cơ sở thận trọng đã trích lập thêm chi phí dự phòng cho các hoạt động có thể diễn ra. Trong Q4/2018, nhờ hoàn nhập các chi phí dự phòng đã trích trích lập, chi phí hoạt động đã giảm đáng kể trong Q4/2018 xuống chỉ còn 1.693 tỷ đồng (giảm 30,4% so với cùng kỳ và giảm 57,5% so với quý liền trước).

Bảng 19: KQKD Q4/2019 và năm 2019

Tổng tín dụng tăng trưởng 16% đạt 741,9 nghìn tỷ đồng trong năm 2019 với cho vay khách hàng tăng trưởng 16,3% đạt 734,7 nghìn tỷ đồng còn trái phiếu doanh nghiệp giảm 8,9% xuống còn 7,2 nghìn tỷ đồng. Nhờ áp dụng Basel 2, VCB đã nhận được hạn mức tăng trưởng tín dụng cao hơn bình quân ngành (ở vào khoảng 13,5%).

Cho vay khách hàng cá nhân tiếp tục là động lực tăng trưởng, tăng 33,9% đạt 315,8 nghìn tỷ đồng và đóng góp 43% tổng dư nợ cho vay (trong năm 2018 là 37,3%). Về kỳ hạn, tăng trưởng cho vay thiên về trung dài hạn (tăng trưởng 21%) hơn là kỳ hạn ngắn (tăng trưởng 12,3%). Xu hướng này có liên quan đến xu hướng tăng trưởng cho vay khách hàng cá nhân vì khoảng một nửa dư nợ cho vay khách hàng cá nhân là cho vay mua nhà, là các khoản cho vay trung dài hạn.

Tổng vốn huy động tăng trưởng 15,4% đạt 949,8 nghìn tỷ đồng, sát với mức tăng trưởng tín dụng với tiền gửi khách hàng tăng trưởng 15,8% và giấy tờ có giá gần như đi ngang (giảm 0,4%). Tiền gửi không kỳ hạn cũng tăng trưởng 15,8%; theo đó tỷ trọng tiền gửi không kỳ hạn giữ nguyên ở 28,3%. Trong khi đó tiền gửi bằng ngoại tệ (chủ yếu là đồng USD) giữ nguyên với tỷ trọng trong tổng tiền gửi giảm xuống còn 16,3% từ 18,9% tại thời điểm cuối năm 2018.

Hệ số LDR thuần chỉ tăng nhẹ lên 79,1% từ 78,8% tại thời điểm cuối năm 2018. Tuy nhiên, hệ số LDR tính dựa trên Thông tư 36 và 22 vẫn duy trì ở mức 71%, thấp hơn nhiều mức tôi đa là 85%.

Tỷ lệ NIM tăng 0,27% lên 3,24% với cả lợi suất gộp (tăng 0,51%) và chi phí huy động (tăng 0,29%) tăng. Mặc dù VCB giảm lãi suất cho vay vào Q4 như đề cập ở trên, lợi suất cho vay vẫn tăng 0,47% lên 7,31% do VCB tiếp tục tập trung vào lĩnh vực cho vay bán lẻ. Không có sự thay đổi đáng kể ở cả tài sản sinh lãi và nghĩa vụ nợ phải trả lãi. Thu nhập lãi thuần tăng trưởng 21,7% đạt 34,6 nghìn tỷ đồng trong năm 2019, đóng góp 75,6% tổng thu nhập hoạt động.

Thu nhập ngoài lãi chỉ tăng trưởng 2,6% đạt 11,2 nghìn tỷ đồng do không còn lãi từ thoái vốn khoản đầu tư trong khi cả lãi thuần HĐ dịch vụ (tăng trưởng 26,7%) và lãi thuần HĐ kinh doanh ngoại hối (tăng trưởng 49,1%) tăng trưởng mạnh.

Chi phí hoạt động tăng vừa phải trong năm 2019 (tăng 16,2%) lên 15,8 nghìn tỷ đồng với những chi phí lớn là: chi phí nhân viên là 8,67 nghìn tỷ đồng (tăng 12,9%); chi phí liên quan đến tài sản là 2,7 nghìn tỷ đồng (tăng 15,4%), chi phí quản lý là 3,57% (tăng 26,9%).

Chất lượng tài sản suất xắc với tỷ lệ nợ xấu chỉ là 0,78% và hệ số LLR là 183%; mức cao nhất trong ngành. Chi phí dự phòng trong năm 2019 giảm 8,2% xuống còn 6,79 nghìn tỷ đồng, gồm 4.626 tỷ đồng dự phòng cho vay khách hàng; 2.000 tỷ đồng dự phòng cho vay liên ngân hàng và 164,7 tỷ đồng dự phòng cho trái phiếu doanh nghiệp chưa niêm yết.

Hệ số CAR theo Basel 2 của ngân hàng hợp nhất là 9,47% và hệ số vốn cấp 1 là 8,05% tại thời điểm cuối tháng 6/2019.

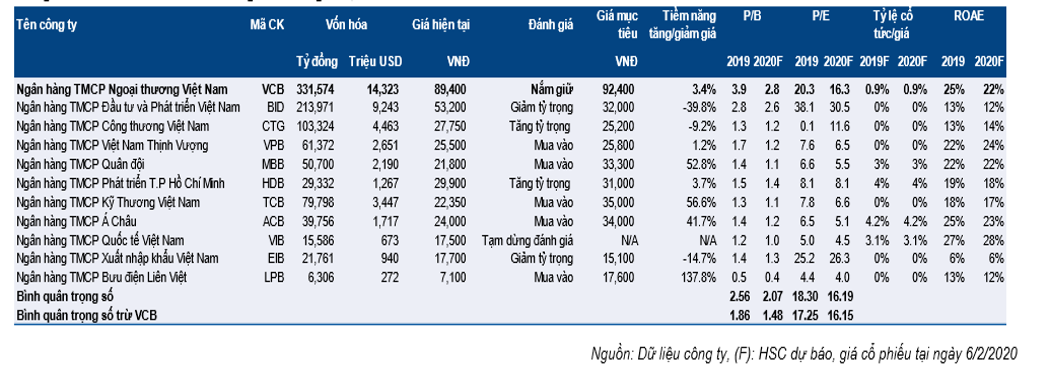

Bảng 20: So sánh với các ngân hàng Việt Nam khác

Nguồn: HSC