Sự kiện: Công bố KQKD Q4/2025 và năm 2025

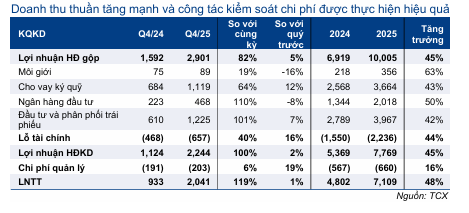

TCBS đã công bố LNTT Q4/2025 đạt 2.041 tỷ đồng (tăng 119% so với cùng kỳ và gần như đi ngang so với quý trước), nâng LNTT cả năm 2025 lên 7.109 tỷ đồng, tăng 48% so với cùng kỳ và vượt 1,1% dự báo cả năm 2025 của chúng tôi. Kết quả khả quan này đến từ sự đóng góp tích cực của các mảng hoạt động kinh doanh chủ lực – cho vay ký quỹ và đầu tư & phân phối TPDN – cùng khả năng kiểm soát chi phí tốt. Tăng trưởng bảng CĐKT vẫn là động lực chính với tổng tài sản tăng 51% so với cùng kỳ, chủ yếu nhờ hoạt động cho vay ký quỹ đồng thời đẩy mạnh đầu tư tài sản tài chính để tối ưu hóa sử dụng nguồn vốn.

Đồ thị cổ phiếu TCX phiên giao dịch ngày 26/01/2026

Mảng cho vay ký quỹ: Mở rộng quy mô mạnh mẽ & ổn định

Thu nhập lãi từ cho vay ký quỹ tăng lên 1.119 tỷ đồng (tăng 64% so với cùng kỳ và tăng 12% so với quý trước) trong Q4/2025. Trong năm 2025, thu nhập lãi từ cho vay ký quỹ đạt 3.664 tỷ đồng, tăng 43% so với cùng kỳ và đóng góp 37% tổng thu nhập hoạt động. Dư nợ cho vay ký quỹ tăng lên 43.860 tỷ đồng tính đến cuối Q4/2025 (tăng 69% so với cùng kỳ và tăng 5% so với quý trước), giúp TCX tiếp tục giữ vững vị trí dẫn đầu thị trường. Đáng chú ý, tỷ lệ cho vay ký quỹ/vốn CSH giảm xuống 99% sau đợt IPO cuối Q3/2025, dưới mức trần 200% theo quy định, cho thấy vẫn còn dư địa đáng kể để tiếp tục mở rộng quy mô bảng CĐKT.

Bảng 1: Tóm tắt KQKD Q4/2025 & cả năm 2025, TCX

Mở rộng quy mô danh mục đầu tư, mảng phân phối TPDN tiếp tục vững chắc

Thu nhập hoạt động từ mảng “trụ cột” kinh doanh nguồn vốn & phân phối TPDN đạt 1.225 tỷ đồng trong Q4/2025 (tăng 101% so với cùng kỳ và tăng 7% so với quý trước). Trong năm 2025, thu nhập hoạt động mảng này đạt 3.966 tỷ đồng, tăng 42% so với cùng kỳ và đóng góp 40% tổng thu nhập hoạt động của TCX. Danh mục đầu tư tiếp tục mở rộng, đạt 29,1 nghìn tỷ đồng (tăng 42,5% so với cùng kỳ), trong đó TPDN chiếm khoảng 80% danh mục.

BLĐ cho biết đã phân phối hơn 19,6 nghìn tỷ đồng TPDN cho các nhà đầu tư cá nhân trong Q4/2025 (tăng 32% so với quý trước), nâng tổng giá trị phân phối trái phiếu cả năm 2025 lên hơn 70,8 nghìn tỷ đồng, giảm 5,6% so với cùng kỳ. Việc này phản ánh đà tăng trưởng cả năm chậm lại, dù ghi nhận sự phục hồi mạnh trong Q4.

Mảng môi giới chứng khoán: Tăng trưởng tích cực và tiếp tục giành thêm thị phần

Lợi nhuận nghiệp vụ môi giới Q4/2025 đạt 89 tỷ đồng (tăng 19% so với cùng kỳ nhưng giảm 16% so với quý trước). Trong năm 2025, lợi nhuận nghiệp vụ môi giới tăng lên 356 tỷ đồng, tăng 63% so với cùng kỳ. Do Công ty chưa công bố thông tin chi tiết, chúng tôi cho rằng phí môi giới chủ yếu đến từ môi giới TPDN và phân phối chứng chỉ quỹ thay vì nghiệp vụ môi giới cổ phiếu, theo đúng với mô hình không thu phí giao dịch cổ phiếu của TCX.

Đối với thị phần mảng môi giới cổ phiếu, Cổ phiếu TCX chiếm 9% thị phần giao dịch trên sàn HOSE trong Q4/2025 (đứng thứ 3 thị trường), tăng 1,3 điểm phần trăm so với cùng kỳ, và 8,85% thị phần giao dịch trên sàn HNX (đứng thứ 2 thị trường), tăng 0,5 điểm phần trăm so với cùng kỳ.

Ngoài ra, nền tảng giao dịch trái phiếu trực tuyến iConnect ghi nhận giá trị giao dịch hơn 21 nghìn tỷ đồng trong năm 2025 (tăng trưởng 10%). Mảng phân phối quỹ của TCBS cũng ghi nhận một năm tích cực với giá trị phân phối Q4/2025 đạt hơn 4,5 nghìn tỷ đồng, nâng tổng giá trị phân phối cả năm 2025 lên hơn 23,3 nghìn tỷ đồng (tăng trưởng 24%). Chúng tôi cho rằng đây là những yếu tố quan trọng đóng góp cho thu nhập phí môi giới.

Mảng ngân hàng đầu tư (IB) tiếp tục mạnh mẽ

Thu nhập mảng IB đạt 468 tỷ đồng (tăng 110% so với cùng kỳ) trong Q4/2025, nâng tổng thu nhập cả năm 2025 lên 2.018 tỷ đồng (tăng trưởng 50%). TCX đã phát hành hơn 85 nghìn tỷ đồng TPDN trong năm 2025, tương đương khoảng 38% thị phần – vẫn dẫn đầu ngành dù đã giảm từ mức 46% của năm 2024.

Các chỉ số chính

Hiệu quả hoạt động: Hệ số CIR năm 2025 ở mức 13,7% (giảm 0,5 điểm phần trăm so với cùng kỳ), cho thấy hiệu quả hoạt động và vẫn dẫn đầu ngành.

Tỷ suất lợi nhuận: Hệ số ROE & ROA Q4/2025 giảm xuống lần lượt đạt 15,1% và 8%, do tác động pha loãng sau khi bơm vốn gần đây. Nếu tính theo trượt 4 quý, hệ số ROE & ROA lần lượt ở mức 16,7% và 8,4%.

Cơ sở khách hàng: TCX có thêm hơn 138.000 tài khoản mới trong năm 2025, nâng tổng số khách hàng cá nhân lên hơn 1,2 triệu người.

HSC duy trì khuyến nghị, giá mục tiêu và dự báo

Sau khi giá cổ phiếu tăng 11% kể từ đầu năm, tích cực hơn so với bình quân ngành nhờ KQKD mạnh mẽ cùng kỳ vọng về việc được cấp phép thành lập sàn giao dịch tiền điện tử sắp tới. TCX đang giao dịch với P/E dự phóng năm 2026 là 16,6 lần, thấp hơn so với bình quân các cổ phiếu trong phạm vi phân tích của chúng tôi ở mức 18,1 lần. HSC duy trì khuyến nghị Mua vào, giá mục tiêu và dự báo.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.