Sự kiện: Công bố KQKD Q1/2021 vào ngày 26/4

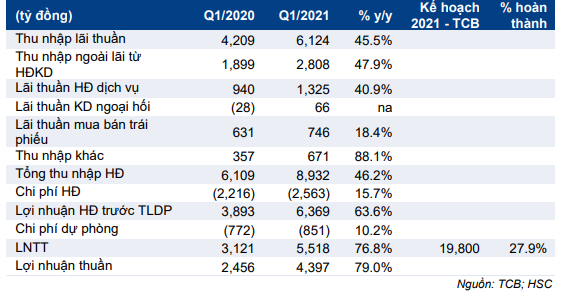

TCB công bố lợi nhuận thuần Q1/2021 đạt 4.397 tỷ đồng (tăng 79% so với cùng kỳ) nhờ tổng thu nhập hoạt động tăng 46,2% so với cùng kỳ trong khi chi phí hoạt động được kiểm soát tốt (tăng 15,7% so với cùng kỳ) và chi phí dự phòng ở mức vừa phải (tăng 10,2% so với cùng kỳ). Lợi nhuận thuần Q1/2021 đã hoàn thành 27,9% kế hoạch của TCB và đạt 29,3% dự báo của HSC cho cả năm 2021; vượt kỳ vọng của chúng tôi.

Đồ thị cổ phiếu TCB phiên giao dịch ngày 29/04/2021. Nguồn: AmiBroker

Tín dụng tăng 6,2% so với đầu năm nhờ cho vay khách hàng

Tín dụng tăng 6,2% so với đầu năm nhờ cho vay khách hàng tăng trưởng mạnh (tăng 6,8% so với đầu năm) trong khi đầu tư trái phiếu doanh nghiệp chỉ tăng 3,1% so với đầu năm. Tăng trưởng thiên về cho vay ngắn hạn (tăng 8,95% so với đầu năm) nhiều hơn so với cho vay trung dài hạn (tăng 5,67% so với đầu năm). Tăng trưởng tín dụng của TCB ở mức tương đối cao so với các NHTM khác. TCB là NHTM được giao hạn mức tăng trưởng tín dụng lần đầu cao nhất ngành nhờ có hệ số CAR cao nhất (tại thời điểm cuối Q1/2021 là 15,8%).

Tiền gửi khách hàng tăng trưởng ổn định, tăng 3,6% so với đầu năm. Tiền gửi có kỳ hạn tăng 7,26% so với đầu năm trong khi tiền gửi không kỳ hạn giảm 0,67% so với đầu năm, nhiều khả năng là do yếu tố mùa vụ. Tỷ lệ tiền gửi không kỳ hạn giảm về 44,2% từ 46,1% tại thời điểm cuối năm 2020 nhưng vẫn là mức cao nhất trong hệ thống ngân hàng Việt Nam.

Bảng 1: KQKD Q1/2021, TCB

Tỷ lệ NIM cải thiện nhờ chi phí huy động thấp kỷ lục

Tỷ lệ NIM Q1/2021 tăng 20 điểm cơ bản so với quý trước và tăng 121 điểm cơ bản so với cùng kỳ đạt 5,93%. Động lực chính giúp tỷ lệ NIM tăng là chi phí huy động giảm xuống mức thấp kỷ lục là 2,24% (giảm 40 điểm cơ bản so với quý trước và giảm 133 điểm cơ bản so với cùng kỳ). Trong khi đó lợi suất gộp ổn định ở 7,9% (tăng 5 điểm cơ bản so với cùng kỳ và giảm 15 điểm cơ bản so với quý trước). Ngoài ra, tỷ trọng vốn huy động từ thị trường liên ngân hàng trong cơ cấu huy động tăng nhẹ (tăng lên 15,8% từ 13,5% tại thời điểm cuối năm 2020) và hệ số LDR điều chỉnh tăng (tăng lên 109,9% từ 106,2% tại thời điểm cuối năm 2020) cũng đóng góp giúp tỷ lệ NIM tăng.

Theo đó, thu nhập lãi thuần tăng mạnh 45,5% so với cùng kỳ và đạt 6.124 tỷ đồng.

Thu nhập ngoài lãi tăng mạnh nhờ lãi thuần HĐ dịch vụ và thu nhập từ thu hồi nợ xấu

Thu nhập ngoài lãi tiếp tục tăng mạnh, tăng 47,9% so với cùng kỳ đạt 2.808 tỷ đồng; chủ yếu nhờ lãi thuần HĐ dịch vụ (tăng 40,9% so với cùng kỳ) và thu nhập khác (tăng 88,1% so với cùng kỳ) tăng mạnh trong khi lãi kinh doanh trái phiếu tăng ổn định (tăng 18,4% so với cùng kỳ).

Cơ cấu thu nhập HĐ dịch vụ như sau:

- Thu nhập dịch vụ thanh toán đạt 822 tỷ đồng (tăng 18,1% so với cùng kỳ).

- Thu nhập từ bancassurance đạt 250 tỷ đồng (tăng 76,2% so với cùng kỳ)

- Thu nhập mảng trái phiếu doanh nghiệp, gồm phát hành, môi giới, quản lý quỹ đạt tổng cộng 385 tỷ đồng (đi ngang so với cùng kỳ).

- Chi phí hoạt động được kiểm soát tốt, hiệu quả hoạt động được nâng cao.

Chi phí hoạt động được kiểm soát tốt, hiệu quả hoạt động được nâng cao

Chi phí hoạt động là 2.563 tỷ đồng (tăng 15,7% so với cùng kỳ) trong Q1/2021 với chi phí nhân viên tăng 17,5% so với cùng kỳ (số lượng nhân viên tăng 6,2% so với cùng kỳ và lương bình quân tăng 10,5% so với cùng kỳ). Nhờ tổng thu nhập hoạt động tăng trưởng mạnh, hệ số CIR của TCB trong Q1/2021 đã giảm còn 28,7% từ 31,9% trong năm 2020.

Tỷ lệ nợ xấu giảm xuống mức thấp kỷ lục là 0,38%

Tính đến cuối Q1/2021, tổng nợ xấu là 1.135 tỷ đồng (giảm 12,3% so với đầu năm), bằng 0,38% tổng dư nợ cho vay (tại thời điểm cuối năm 2020 là 0,47% và tại thời điểm cuối năm 2019 là 1,33%). TCB mới chỉ xóa 268 tỷ đồng nợ xấu (0,09% dư nợ cho vay) trong Q1/2021. Như vậy nợ xấu mới hình thành trong Q1/2021 chỉ là 108 tỷ đồng (0,04% dư nợ cho vay), nghĩa là rất thấp. Trong khi đó hệ số LLR tăng lên 219% (từ 171% tại thời điểm cuối năm 2020), mức cao kỷ lục. Chi phí dự phòng tăng 10,2% so với cùng kỳ lên 851 tỷ đồng và chi phí tín dụng theo năm là 1,19%; cao hơn một chút so với dự báo của HSC cho năm 2021 là 0,97%. Tất cả những điều này cho thấy chất lượng tài sản của TCB được duy trì tốt và Ngân hàng đã trích lập dự phòng thận trọng.

Duy trì khuyến nghị, giá mục tiêu và dự báo

HSC duy trì khuyến nghị, giá mục tiêu và dự báo của mình. Cổ phiếu TCB đang giao dịch ở P/B dự phóng năm 2021 là 1,55 lần.

Nguồn: HSC