Nâng giá mục tiêu, dự báo cao hơn bình quân thị trường

HSC hạ khuyến nghị đối với với cổ phiếu TCB xuống Tăng tỷ trọng nhưng nâng giá mục tiêu thêm 75% lên 44.900đ (tiềm năng tăng giá: 16,9%). Điều này chủ yếu là do chúng tôi nâng dự báo lợi nhuận cũng như giảm giả định lãi suất phi rủi ro, chuyển năm định giá sang 2021 và giảm tỷ lệ chiết khấu đối với giá trị nội tại tính theo thương pháp thu nhập thặng dư. HSC lần lượt điều chỉnh tăng 14,8% và 20,1% dự báo lợi nhuận thuần năm 2021 và 2022. HSC cũng lần đầu đưa ra dự báo cho năm 2023 (lợi nhuận thuần tăng trưởng 18,1%). Mặc dù giá cổ phiếu TCB đã tăng mạnh trong 3 tháng qua, chúng tôi thấy tiềm năng tăng giá vẫn tương đối hấp dẫn và định giá cổ phiếu TCB cao hơn bình quân ngành là có cơ sở nếu nhìn vào nền tảng căn bản vững chắc và triển vọng tăng trưởng lợi nhuận khả quan.

Đồ thị cổ phiếu HPG phiên giao dịch ngày 05/03/2021. Nguồn: AmiBroker

Điều chỉnh tăng dự báo lợi nhuận cho năm 2021-2022

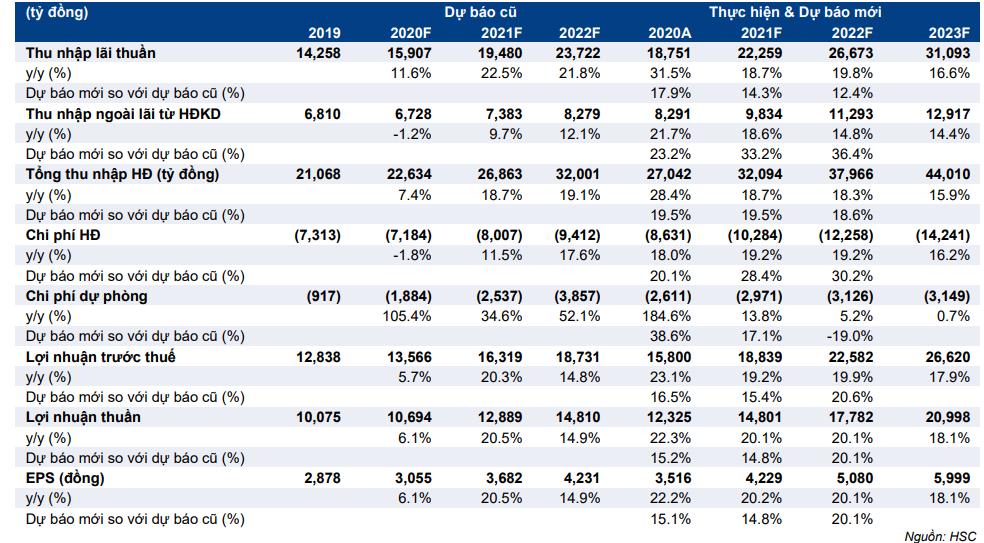

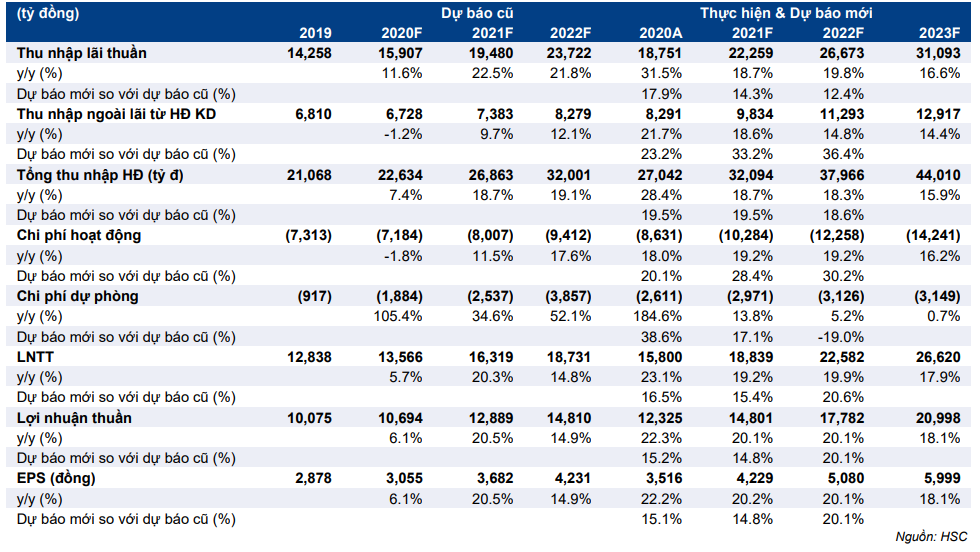

Với KQKD năm 2020 khả quan của Cổ phiếu TCB, HSC lần lượt điều chỉnh tăng 14,8% và 20,1% dự báo lợi nhuận thuần năm 2021 và 2022 sau khi nâng giả định tăng trưởng tín dụng, tỷ lệ NIM và lãi thuần HĐ dịch vụ, đồng thời hạ giả định chi phí dự phòng mặc dù nâng giả định chi phí hoạt động.

Chúng tôi cũng đưa ra dự báo cho năm 2023 với lợi nhuận thuần tăng trưởng 18,1%. Nói chung, theo dự báo mới của HSC, EPS giai đoạn 2020-2023 sẽ tăng trưởng với tốc độ gộp bình quân năm là 19,5% (từ nền so sánh cao) so với mức tăng trưởng 20% của ngành.

Bảng 1: Tóm tắt dự báo KQKD, TCB

Mặc dù nâng giá mục tiêu, HSC hạ khuyến nghị xuống Tăng tỷ trọng

HSC nâng 75% giá mục tiêu dựa trên phương pháp thu nhập thặng dư lên 44.900đ; tương đương tiềm năng tăng giá 16,9% từ thị giá hiện tại. Mặc dù cũng nhờ điều chỉnh tăng dự báo lợi nhuận, việc chúng tôi nâng giá mục tiêu còn do những thay đổi chủ chốt trong giả định như dưới đây:

- Giảm giả định lãi suất phi rủi ro còn 3% từ 4,5% trước đây do lợi suất trái phiếu chính phủ giảm trong năm 2020 và chúng tôi cho rằng mặt bằng lãi suất thấp sẽ còn duy trì trong năm 2021 và 2022.

- Chuyển năm định giá sang 2021; và

- Giảm tỷ lệ chiết khấu đối với giá trị nội tại là 52.815đ xuống 15% (từ 25% trước đây). Tỷ lệ chiết khấu phản ánh việc room cổ phiếu TCB đã kín và rủi ro tập trung cho vay chủ yếu lĩnh vực BĐS. Chúng tôi hiện ít lo ngại hơn về ảnh hưởng của việc kín room đối với giá cổ phiếu.

Chúng tôi lưu ý về rủi ro tập trung cho vay lĩnh vực BĐS, chiếm 65,4% dư nợ tín dụng tại thời điểm cuối năm 2020 và có thể tỷ trọng cho vay cao đối với một số khách hàng lớn. Tuy nhiên, nền tảng căn bản của TCB đã và đang được củng cố – điều này thể hiện ở tỷ lệ tiền gửi không kỳ hạn tại thời điểm cuối năm 2020 ở mức rất cao là 46,1%; ROA dẫn đầu ngành ngân hàng là 3,1%; tỷ lệ nợ xấu ở mức thấp nhất trong số các ngân hàng chúng tôi theo dõi phân tích là 0,47%.

Hệ số CAR của TCB là 16,1% (cao nhất ngành) là lợi thế quan trọng, giúp Ngân hàng tăng trưởng tài sản trong 3 đến 5 năm tới. Tuy nhiên đây cũng là thách thức đối với TCB trong việc đạt được mức ROE ngang mặt bằng chung của các ngân hàng khác (thường trên 20%).

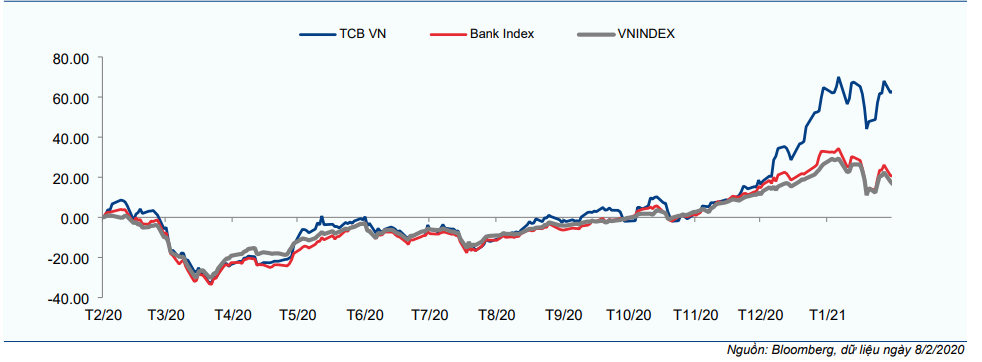

Giá cổ phiếu TCB đã tăng 62,9% trong 3 tháng qua, tăng mạnh hơn đáng kể mức tăng bình quân của cổ phiếu ngành ngân hàng (tăng 20,6%) – kèm theo khối lượng giao dịch tăng đáng kể.

Lý do giá cổ phiếu TCB tăng mạnh hơn bình quân ngành gần đây một phần có thể là do diễn biến giá cổ phiếu TCB tăng kém hơn cổ phiếu các ngân hàng khác trong 10 tháng đầu năm 2020; nhưng lý do chính là nền tảng căn bản của ngân hàng đã có sự cải thiện vượt trội kể từ Q3/2020 trở đi.

Tại thị giá hiện tại, P/B trượt là 1,82 lần và P/B dự phóng năm 2021 là 1,51 lần; xấp xỉ các ngân hàng khác. P/B trượt của cổ phiếu TCB đang cao hơn 1 lần độ lệch chuẩn so với bình quân 2 năm. Các thông tin tốt đã được phản ánh một phần vào giá cổ phiếu với việc thị trường ghi nhận sự cải thiện trong triển vọng hoạt động kinh doanh của TCB.

Tuy nhiên trong mô hình định giá của mình, HSC tin rằng nền tảng căn bản vững mạnh sẽ tiếp tục làm cơ sở để cổ phiếu được định giá lại so với các cổ phiếu ngân hàng khác. Và hiện định giá của cổ phiếu TCB xứng đáng cao hơn 10-15% so với định giá các cổ phiếu ngân hàng khác. Chúng tôi đã hạ khuyến nghị xuống Tăng tỷ trọng, nhưng thấy rằng cổ phiếu vẫn còn tiềm năng tăng giá thêm 16,9% so với thị giá hiện tại.

Biểu đồ 2: So sánh P/B trượt

Triển vọng lợi nhuận sáng lạn hơn nhờ nền tảng căn bản vững chắc

Sau khi TCB công bố KQKD năm 2020 khả quan, HSC lần lượt điều chỉnh tăng 14,8% và 20,1% dự báo lợi nhuận thuần năm 2021 và 2022 sau khi nâng giả định tăng trưởng tín dụng, tỷ lệ NIM và lãi thuần HĐ dịch vụ, đồng thời hạ giả định chi phí dự phòng. Chúng tôi kỳ vọng đà tăng trưởng lãi thuần HĐ dịch vụ cũng sẽ tăng tốc trong khi hiệu quả hoạt động tiếp tục được cải thiện. HSC cũng trình bày dự báo của mình cho năm 2023 với lợi nhuận thuần tiếp tục tăng trưởng ổn định, tăng trưởng 18,5%. Nói chung, theo dự báo mới của HSC, lợi nhuận thuần giai đoạn 2020-2023 sẽ tăng trưởng với tốc độ gộp bình quân năm là 19,5%; cao hơn 14-19% so với dự báo của thị trường.

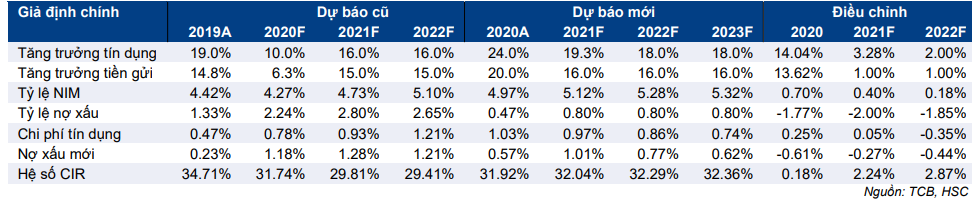

Trong phần này, HSC sẽ phân tích sâu hơn các yếu tố cơ bản, dự báo tăng trưởng và những quan ngại đằng sau dự báo của mình; bao gồm: triển vọng tăng trưởng tín dụng, tỷ lệ NIM/chi phí huy động, lãi thuần HĐ dịch vụ, nợ xấu và chi phí dự phòng. Tóm tắt những thay đổi trong giả định của chúng tôi như sau:

Bảng 3: Điều chỉnh các giả định trong dự báo

Triển vọng tăng trưởng tín dụng cao – điều chỉnh tăng dự báo

Dư nợ tín dụng của TCB tăng trưởng mạnh 24% trong năm 2020, trong đó tăng trưởng chủ yếu rơi vào Q4/2020 với tín dụng trong quý tăng 13,6% so với quý trước. Những động lực chính là: tăng trưởng cho vay khách hàng đạt 20,3% (tăng trưởng rơi toàn bộ vào Q4/2020) và đầu tư trái phiếu doanh nghiệp tăng trưởng 52,7%.

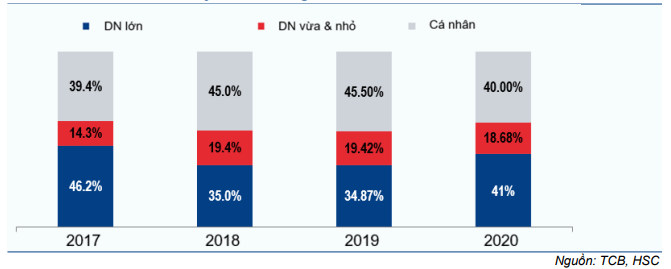

Về cơ cấu cho vay khách hàng, cho vay khách hàng cá nhân chỉ tăng trưởng 5,6%; cho vay DNNVV tăng trưởng 15,4% trong khi cho vay doanh nghiệp lớn tăng trưởng 42%. Tại thời điểm cuối năm 2020, cơ cấu cho vay của TCB thiên hơn về cho vay vay khách hàng doanh nghiệp (Biểu đồ 4). Nếu tính cả trái phiếu doanh nghiệp, thì tỷ trọng dư nợ cho vay khách hàng doanh nghiệp là 49,7%; tăng từ 42,6% tại thời điểm cuối năm 2019.

Biểu đồ 4: Cơ cấu cho vay khách hàng

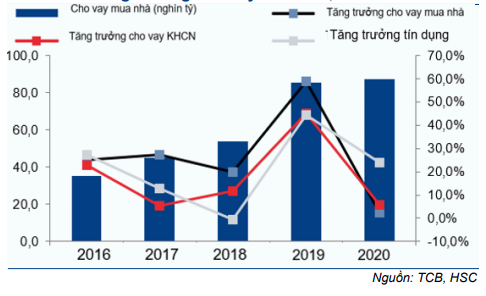

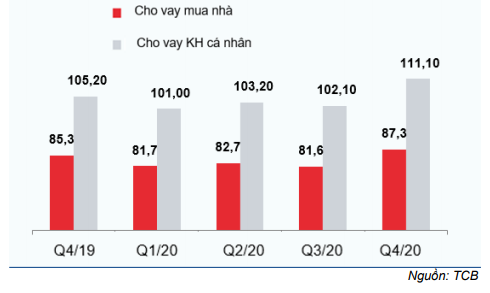

Cho vay mua nhà (đóng góp chính trong cho vay khách hàng cá nhân) chỉ tăng trưởng 2,3% trong năm 2020. Tính đến cuối năm, dư nợ cho vay mua nhà là 87,3 nghìn tỷ đồng, chiếm 79% tổng dư nợ cho vay khách hàng cá nhân (giảm từ 81% trong năm 2019) và chiếm 26,9% tổng dư nợ tín dụng (giảm từ 32,6% trong năm 2019). Cho vay mua nhà chỉ mới tăng tốc trong Q4/2020.

Đáng chú ý là động lực tăng trưởng cho vay mua nhà trong Q4/2020 là phân khúc khách hàng thu nhập trung bình, tăng trưởng 133% và đóng góp 24% trong dư nợ cho vay mua nhà (so với 11% tại thời điểm cuối năm 2019). Trong khi đó phân khúc khách hàng có thu nhập cao giảm 20% và đóng góp 62% vào dư nợ cho vay mua nhà (so với 80% tại thời điểm cuối năm 2019). HSC tin rằng xu hướng này diễn ra là do: (1) khách hàng có thu nhập cao đã trả nợ trước hạn (do dịch Covid-19, TCB đã miễn phí phạt trả nợ trước hạn), và (2) các dự án Vinhomes mở bán trong năm 2020 là dự án dành cho khách hàng có thu nhập khá và trung bình.

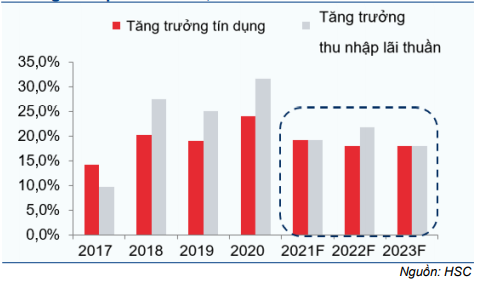

HSC cho rằng nhu cầu vay vốn của khách hàng cá nhân, đặc biệt là vay mua nhà sẽ tăng trong năm 2021. Theo đó, chúng tôi đã điều chỉnh tăng dự báo tăng trưởng tín dụng lên 19,3% cho năm 2021 và 18% cho năm 2022, 2023. Với nền vốn cao, chúng tôi tin rằng Ngân hàng sẽ nhận được hạn mức tăng trưởng tín dụng cao hơn bình quân ngành.

Biểu đồ 5: Tăng trưởng cho vay mua nhà, TCB

Biểu đồ 6: Cho vay mua nhà và cho vay KHCN (nghìn tỷ)

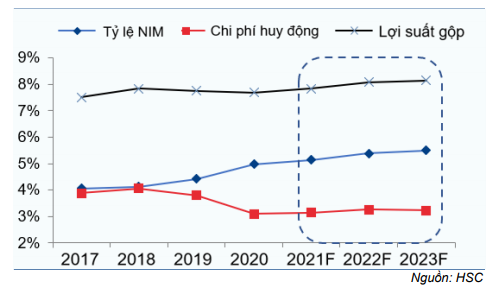

Tỷ lệ NIM tăng 71 điểm phần trăm trong năm 2020, theo đó chúng tôi điều chỉnh tăng dự báo tỷ lệ NIM

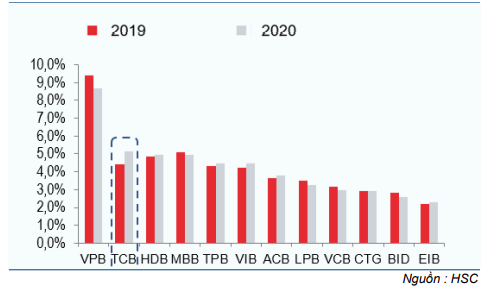

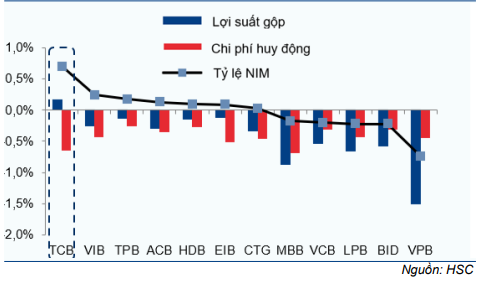

TCB là một trong số ít các ngân hàng có tỷ lệ NIM cải thiện trong năm 2020. Tỷ lệ NIM đạt 4,97% (tăng 71 điểm phần trăm), chủ yếu nhờ chi phí huy động giảm 57 điểm phần trăm trong khi lợi suất gộp cũng tăng nhẹ 16 điểm phần trăm.

Biểu đồ 7: So sánh tỷ lệ NIM

Biểu đồ 8: Tăng giảm các tỷ lệ 2020 so với 2019

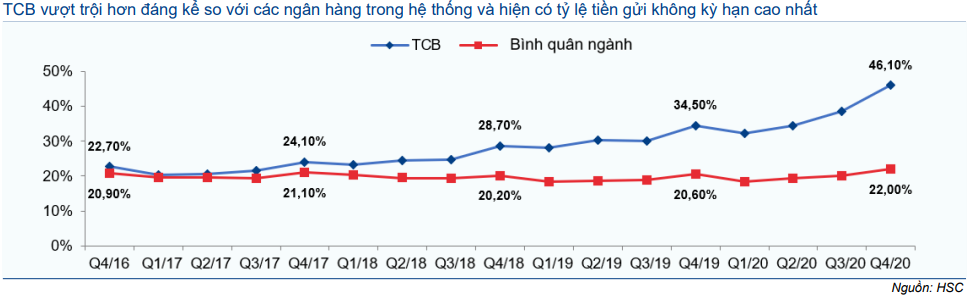

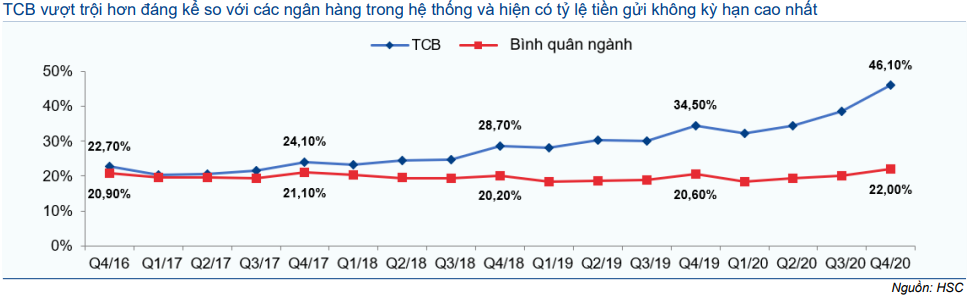

Chi phí huy động của TCB giảm đáng kể nhờ nhờ tiền gửi không kỳ hạn tăng mạnh. Tại thời điểm cuối năm 2020, tỷ lệ tiền gửi không kỳ hạn của TCB là 46,1%; cao nhất trong ngành ngân hàng.

Theo ban lãnh đạo, tỷ lệ tiền gửi không kỳ hạn tăng nhờ khách hàng mới và nhờ tiền gửi không kỳ hạn trên mỗi khách hàng cá nhân tăng (tăng 35% lên 25 triệu đồng từ 18 triệu đồng trong năm 2019). Số lượng khách hàng sử dụng kênh E-banking tiếp tục tăng mạnh (tăng 43%) với số lượng (tăng 109%) và giá trị (tăng 84%) giao dịch cũng tăng mạnh. Việc triển khai thành công nền tảng số hóa là nhân tố cơ bản giúp tiền gửi không kỳ hạn tăng.

Theo đó, chúng tôi điều chỉnh tăng 41 điểm phần trăm dự báo tỷ lệ NIM năm 2021 lên 5,14% và tăng 28 điểm phần trăm dự báo tỷ lệ NIM năm 2022 lên 5,38%. Dự báo dựa trên giả định là chi phí huy động của TCB sẽ vẫn ở mặt bằng hiện nay trong khi lợi suất gộp cải thiện nhờ cho vay khách hàng cá nhân được đẩy mạnh trong 2 năm tới.

Biểu đồ 9: So sánh tỷ lệ tiền gửi không kỳ hạn

Biểu đồ 10: Dự báo tỷ lệ NIM giai đoạn 2021-2023, TCB

Biểu đồ 11: Dự báo tăng trưởng tín dụng & thu nhập lãi thuần giai đoạn 2021-2023, TCB

Kinh doanh trái phiếu; bí quyết thành công

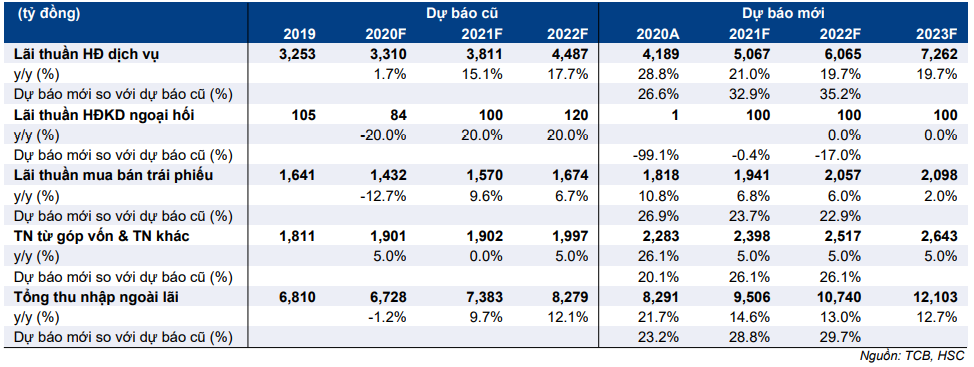

TCB đã ghi nhận tổng thu nhập ngoài lãi tăng trưởng 21,7% trong năm 2020, nhờ lãi thuần HĐ dịch vụ tăng trưởng 28,8%; lãi mua bán trái phiếu tăng trưởng 10,8% và thu nhập khác (chủ yếu là thu nhập từ thu hồi nợ xấu đã xóa và lãi từ công cụ phái sinh) tăng trưởng 26,1%.

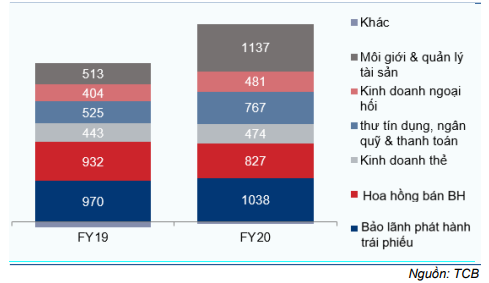

Các hoạt động đóng góp lớn nhất vào lãi thuần HĐ dịch vụ là bảo lãnh, môi giới trái phiếu và quản lý tài sản. Các hoạt động nói trên đem lại thu nhập tổng cộng 2.175 tỷ đồng (tăng trưởng 46,1%), đóng góp 46,6% lãi thuần HĐ dịch vụ và 8,04% tổng thu nhập hoạt động trong năm 2020.

Biểu đồ 12: Lãi thuần HĐ dịch vụ theo sản phẩm (tỷ đồng)

Về các sản phẩm và dịch vụ khác, dịch vụ mở LC (thư tín dụng), ngân quỹ & thanh toán (tăng trưởng 46,1%) ghi nhận sự tăng trưởng mạnh trong khi mảng kinh doanh thẻ đạt mức tăng trưởng ổn định (tăng trưởng 7%).

Trái lại, thu nhập từ phí bancassurance giảm 11,3%. Theo ban lãnh đạo, TCB đã chuyển đổi hoạt động kinh doanh này theo mô hình bán hàng trực tiếp, theo đó đội ngũ bán hàng cần có chuyên môn cao hơn và cần thời gian đào tạo. Như vậy, có thể kỳ vọng thu nhập từ phí bancassurance sẽ tăng mạnh trở lại trong năm 2021.

Biểu đồ 13: Phát hành & phân phối trái phiếu DN, TCB

Biểu đồ 14: Danh mục trái phiéu, TCB

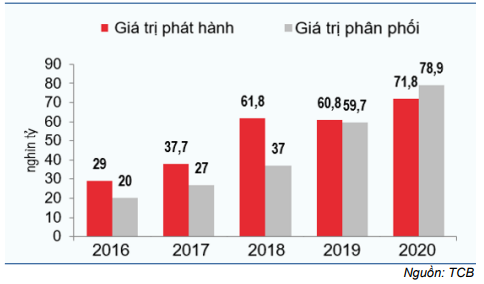

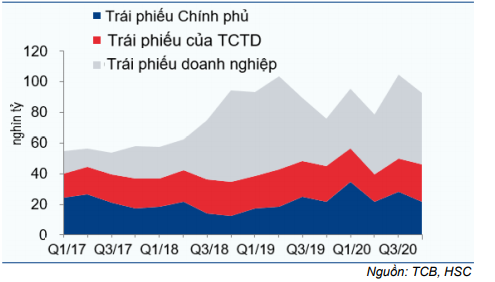

Lãi mua bán trái phiếu tiếp tục có một năm khả quan, đạt 1.818 tỷ đồng (tăng trưởng 10,8%). Danh mục trái phiếu của TCB có tỷ trọng trái phiếu doanh nghiệp lớn (tại thời điểm cuối năm 2020 là 50,4% và mức bình quân giai đoạn 2017-2020 là 43,2%), cao hơn nhiều so với các ngân hàng khác.

Đối với hầu hết các ngân hàng, lãi mua bán trái phiếu thường xuất phát từ hoạt động mua bán trái phiếu chính phủ và phụ thuộc chủ yếu vào sự biến động của lãi suất. Trong trường hợp của TCB, HSC tin rằng hoạt động mua bán trái phiếu doanh nghiệp đóng góp đáng kể vào tổng lãi mua bán trái phiếu.

TCB là một nhà tạo lập thị trường trái phiếu doanh nghiệp và có thể hưởng chênh lệch lợi suất ở cả chiều mua và chiều bán, không phụ thuộc vào chiều biến động của lãi suất. Do ngày càng có nhiều ngân hàng và công ty chứng khoán tham gia vào thị trường trái phiếu doanh nghiệp nên mức độ cạnh tranh trên thị trường này ngày càng trở nên gay gắt. Tuy nhiên với lợi thế là người đi tiên phong và có thị phần áp đảo (TCB giữ thị phần môi giới trái phiếu doanh nghiệp là 68% trong năm 2020), có thể kỳ vọng TCB sẽ duy trì được mức tăng trưởng mặc dù khiêm tốn nhưng ổn định ở lãi mua bán trái phiếu.

Thu nhập khác tăng trưởng mạnh 26,1% trong năm 2020. Trong đó gồm thu nhập đáng kể từ thu hồi nợ xấu đã xóa, là 1.260 tỷ đồng (tăng trưởng 16,7%) và lãi từ các công cụ phái sinh là 1.006 tỷ đồng (tăng trưởng 51%).

Lãi từ các công cụ phái sinh chủ yếu liên quan đến các hợp đồng với lãi suất LIBOR là tài sản cơ bản. TCB cung cấp dịch vụ phòng ngừa rủi ro tăng lãi suất cho khách hàng nhưng vì lãi suất LIBOR giảm đáng kể trong năm 2020, nên TCB đã có thể ghi nhận đáng kể lãi từ đây. Trong thời gian tới, chúng tôi dự báo một cách thận trọng là thu nhập khác chỉ tăng trưởng 5% do sự không ổn định và rủi ro trong lĩnh vực kinh doanh này.

Nói chung, HSC dự báo tổng thu nhập ngoài lãi sẽ tăng trưởng vừa phải, lần lượt tăng trưởng 14,6%; 13% và 12,7% trong các năm 2021, 2022 và 2023.

Bảng 15: Tóm tắt dự báo thu nhập ngoài lãi từ hoạt động kinh doanh, TCB

Chủ động xử lý nợ xấu trong năm 2020 tạo tiền đề vững chắc cho năm 2021

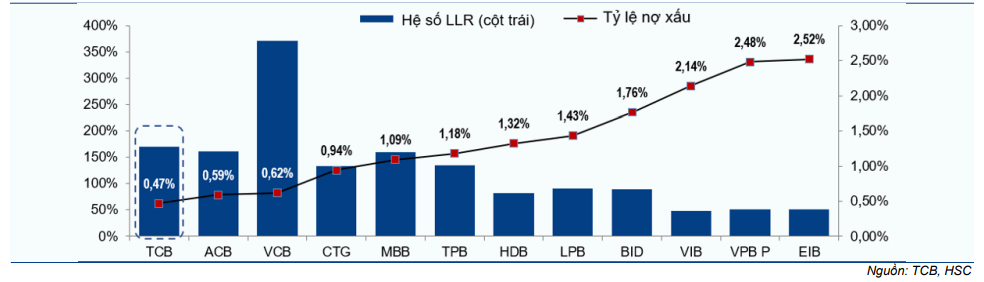

Tỷ lệ nợ xấu của TCB giảm xuống chỉ còn 0,47% vào cuối năm 2020 từ 1,33% vào cuối năm 2019 nhờ Ngân hàng tích cực xóa nợ xấu (tương đương 1,21% dư nợ cho vay) và tài sản được quản trị tốt; tỷ lệ nợ xấu mới hình thành chỉ là 0,57% tổng dư nợ.

Tổng thu nhập hoạt động tăng mạnh cũng tạo điều kiện để TCB trích lập và tăng đệm dự phòng. Hệ số LLR là 170% tại thời điểm cuối năm 2020 so với 95% tại thời điểm cuối năm 2019. Như vậy TCB đã chuẩn bị rất tốt để ứng phó với bất kỳ bất ổn nào trong năm 2021. Trong số các ngân hàng chúng tôi khuyến nghị, hiện TCB có tỷ lệ nợ xấu thấp nhất và hệ số LLR cao thứ 2; cho thấy TCB là một trong những ngân hàng có chất lượng tài sản tốt nhất.

Biểu đồ 16: Tỷ lệ nợ xấu và hệ số LLR của TCB và các ngân hàng khác năm 2020

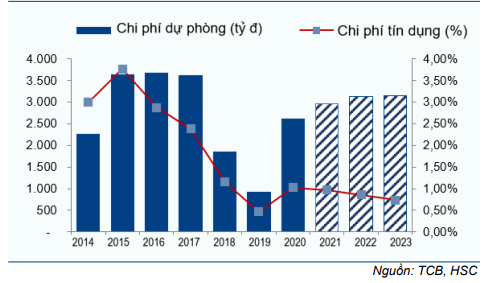

Cụ thể, chi phí dự phòng năm 2020 là 2.611 tỷ đồng (tăng 184,6%), gồm 228 tỷ đồng nợ xấu chung trong khi phần lớn (2.433 tỷ đồng) là chi phí dự phòng cụ thể. Nợ xấu đã giảm 58% xuống còn 1.295 tỷ đồng.

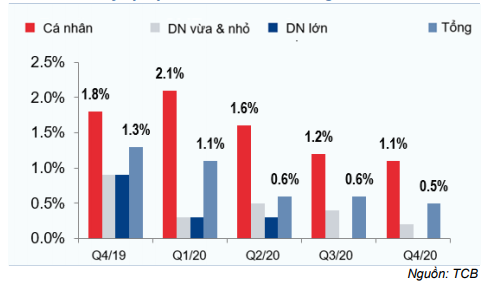

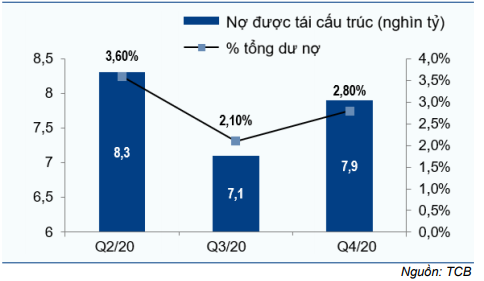

Nợ xấu ở tất cả các nhóm khách hàng được kiểm soát tốt. Điều này đặc biệt đúng ở khối khách hàng doanh nghiệp, trong đó gần như không có nợ xấu trong Q3/2020 và Q4/2020 (với giả định Ngân hàng tích cực xóa nợ xấu của phân khúc này trong Q3/2020). Cuối năm 2020, TCB có 7,9 nghìn tỷ đồng (2,8% dư nợ cho vay) nợ tái cấu trúc theo Thông tư 01.

Biểu đồ 17: Tỷ lệ nợ xấu theo khách hàng, TCB

Biểu đồ 18: Tái cấu trúc nợ theo Thông tư 01

Nói chung, HSC cho rằng nợ xấu mới hình thành trong năm 2021 sẽ tăng đáng kể do ảnh hưởng kéo dài của dịch Covid-19 và do hết thời gian tái cấu trúc các khoản vay (tối đa là 12 tháng). Sau đó sẽ giảm xuống trong năm 2022 và 2023.

Tuy nhiên, nhờ TCB có tỷ lệ nợ xấu thấp, hệ số LLR cao và Ngân hàng chủ động trong trích lập dự phòng, chúng tôi dự báo chi phí dự phòng sẽ chỉ tăng vừa phải trong năm 2021 (tăng 13,8%) và năm 2022 (tăng 5,2%) và sẽ gần như không tăng trong năm 2023 (tăng 0,7%) (Biểu đồ 19, 20).

Biểu đồ 19: Quản lý nợ xấu, TCB

Biểu đồ 20: Chi phí dự phòng & Chi phí tín dụng

Số hóa – động lực giúp nâng cao hiệu quả hoạt động

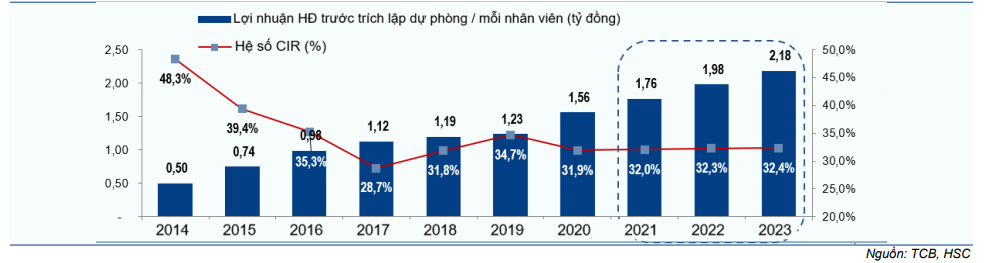

Hiệu quả hoạt động tiếp tục được cải thiện trong năm 2020. Điều này phản ánh thực tế là mặc dù TCB không cắt giảm chi phí hoạt động, hệ số CIR vẫn có sự cải thiện, giảm xuống 31,9% từ 34,7% trong năm 2019.

TCB có hệ số CIR thấp thứ 2 trong số các ngân hàng chúng tôi khuyến nghị. Lợi nhuận trước trích lập dự phòng trên mỗi nhân viên cũng liên tục tăng trưởng (tăng 26,8%). Theo như ban lãnh đạo chia sẻ, trong thời gian tới, TCB sẽ tiếp tục đầu tư vào công nghệ và đẩy mạnh hơn nữa quá trình số hóa nhằm nâng cao hiệu quả hoạt động.

Biểu đồ 21: Hiệu quả hoạt động, TCB

Sau khi điều chỉnh dự báo, HSC lần lượt điều chỉnh tăng 14,8% và 20,1% EPS dự phóng năm 2021 và 2022. Theo dự báo mới, EPS dự phóng năm 2021 tăng trưởng 20,2% và năm 2022 tăng trưởng 20,1%. Chúng tôi cũng lần đầu đưa ra dự báo cho năm 2023 với EPS dự phóng tăng trưởng 18,1%.

Nói chung, theo dự báo của HSC, EPS dự phóng giai đoạn 2020-2023 sẽ tăng trưởng với tốc độ gộp bình quân năm là 19,5% với hệ số ROA và ROE bình quân 3 năm lần lượt là 3,3% và 18.1%. Chúng tôi đã trình bày tóm tắt dự báo của mình trong Bảng 22 dưới đây.

Bảng 22: Tóm tắt dự báo kết quả HĐKD, TCB

Định giá và khuyến nghị

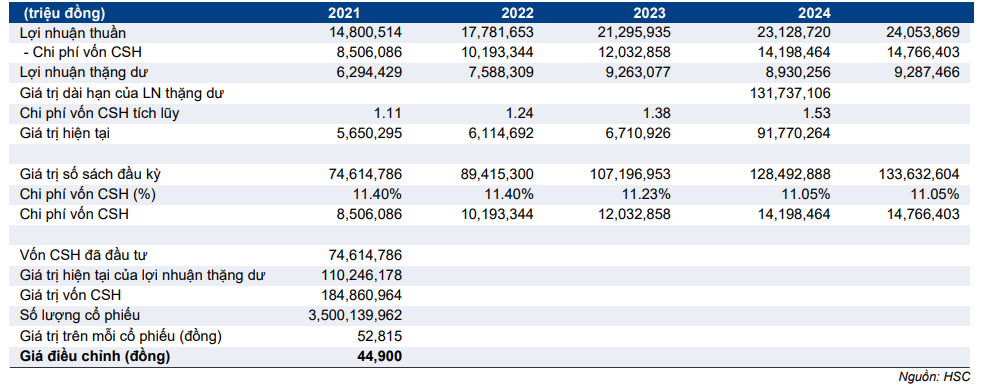

Chúng tôi nâng 75% giá mục tiêu cho cổ phiếu TCB lên 44.900đ; tương đương P/B dự phóng năm 2021 là 1,75 lần (P/B dự phóng năm 2021 theo thị giá hiện tại là 1,51 lần). Chúng tôi nâng giá mục tiêu sau khi điều chỉnh tăng dự báo lợi nhuận năm 2021 và 2022; cộng với chuyển năm định giá sang năm 2021. Chúng tôi cũng điều chỉnh các giả định trong mô hình định giá theo phương pháp thu nhập thặng dư của mình; gồm hạ giả định lãi suất phi rủi ro và giảm tỷ lệ chiết khấu đối với giá trị nội tại là 52.815đ từ 25% xuống còn 15%. Trong những quý vừa qua, TCB đã liên tục đạt KQKD khả quan, cho thấy sự cải thiện ở nền tảng căn bản. Mặc dù HSC vẫn có một số lưu ý liên quan đến việc cho vay tập trung lĩnh vực BĐS và một số khách hàng lớn, thì công tác quản trị tài sản tuyệt vời và khả năng đem lại lợi nhuận vững chắc đã thể hiện khả năng đứng vững trước khó khăn và đem lại kết quả bất ngờ tích cực.

Giá Cổ phiếu TCB đã tăng 62,9% trong 3 tháng qua, tăng mạnh hơn đáng kể mức tăng bình quân của cổ phiếu ngành ngân hàng (tăng 20,6%). Hiện định giá của cổ phiếu TCB xấp xỉ bình quân các ngân hàng khác. Chúng tôi hạ khuyến nghị đối với cổ phiếu TCB từ Mua vào xuống Tăng tỷ trọng sau khi giá tăng mạnh gần đây với tiềm năng tăng giá còn lại là 16,9%.

Nâng 75% giá mục tiêu

Chúng tôi nâng 75% giá mục tiêu lên 44.900đ; tương đương tiềm năng tăng giá 16,9% từ thị giá hiện tại. Điều này phản ánh những thay đổi chính sau đây trong giả định của HSC:

- HSC lần lượt điều chỉnh tăng 14,8% và 20,1% dự báo lợi nhuận thuần năm 2021 và 2022, và đưa ra dự báo cho năm 2023 là 20.998 tỷ đồng (tăng trưởng 18,1%).

- Hạ giả định lãi suất phi rủi ro xuống 3% từ 4,5% trước đây, dựa trên bình quân lợi suất của 1 năm trước và dự báo của 2 năm tiếp theo cho trái phiếu chính phủ kỳ hạn 10 năm.

- Chuyển năm định giá sang năm 2021.

- Giảm tỷ lệ chiết khấu đối với giá trị nội tại là 52.815đ xuống còn 15% (từ 25% trước đây).

Trong mô hình định giá trước đây, chúng tôi áp dụng tỷ lệ chiết khấu đối với giá trị nội tại tính theo phương pháp thu nhập thặng dư là 25%; phản ánh việc room cổ phiếu TCB đã kín và rủi ro tập trung cho vay chủ yếu lĩnh vực BĐS.

Chúng tôi đã quyết định hạ tỷ lệ chiết khấu đối với giá trị nội tại là 52.815đ xuống còn 15%. Chúng tôi hiện ít lo ngại hơn về ảnh hưởng của việc kín room đối với giá cổ phiếu vì so với trước đây, giá cổ phiếu hiện chịu ảnh hưởng của NĐT trong nước nhiều hơn so với NĐTNN. Chúng tôi vẫn giữ mức chiết khấu phản ánh việc TCB tập trung cho vay cao đối với lĩnh vực liên quan đến BĐS.

Mô hình tính giá trị nội tại theo phương pháp thu nhập thặng dư và giá mục tiêu được trình bày trong Bảng 23.

Bảng 23: Định giá thu nhập thặng dư

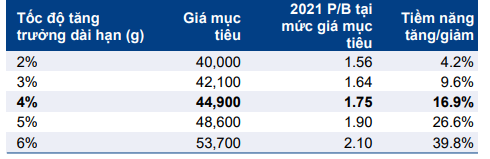

Bảng 24: Phân tích độ nhạy, tăng trưởng dài hạn & giá mục tiêu, TCB

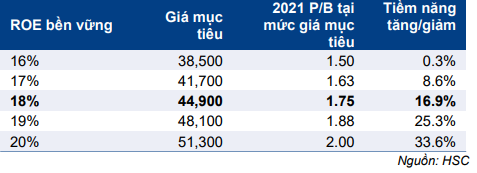

Bảng 25: Phân tích độ nhạy, ROE bền vững & giá mục tiêu, TCB

Định giá và khuyến nghị

Mặc dù chúng tôi vẫn lo ngại rủi ro cho vay tập trung của TCB trong lĩnh vực BĐS (chiếm 65,4% trong dư nợ tín dụng của TCB tại thời điểm cuối năm 2020). Tuy nhiên, nền tảng căn bản của TCB đã và đang được củng cố – thể hiện ở tỷ lệ tiền gửi không kỳ hạn thuộc nhóm cao nhất ngành (46,1%), hệ số ROA thuộc nhóm đầu ngành (3,1%) và hệ số nợ xấu thấp nhất trong số các ngân hàng chúng tôi khuyến nghị (0,47%).

Hệ số CAR của TCB là 16,1%; cao nhất ngành và là lợi thế quan trọng, giúp Ngân hàng tăng trưởng tài sản trong 3 đến 5 năm tới. Tuy nhiên đây cũng là thách thức đối với TCB trong việc đạt được mức ROE ngang mặt bằng chung của các ngân hàng khác (thường trên 20%).

Mặc dù nâng mạnh giá mục tiêu cho cổ phiếu TCB, chúng tôi thấy giá cổ phiếu đã tăng mạnh (Biểu đồ 26). Giá cổ phiếu TCB biến động khá sát xu hướng chung của cổ phiếu ngân hàng và VNindex nhưng đã bắt đầu bứt phá mạnh từ giữa tháng 12, và trong vòng 3 tháng qua, giá đã tăng 62,9% trong khi VNindex chỉ tăng 16,6% và các cổ phiếu ngân hàng chúng tôi khuyến nghị chỉ tăng bình quân 20,6%.

Tại thị giá hiện tại, P/B trượt của cổ phiếu TCB là 1,82 lần và P/B dự phóng năm 2021 là 1,51 lần; xấp xỉ P/B bình quân các ngân hàng khác nhưng cao hơn 1 lần độ lệch chuẩn so với bình quân quá khứ (bình quân 2 năm).

Trước diễn biến trên, HSC hạ khuyến nghị đối với cổ phiếu TCB từ Mua vào xuống Tăng tỷ trọng. Tuy nhiên, chúng tôi cho rằng việc cổ phiếu TCB được định giá lại gần đây là có cơ sở, và mặc dù rất nhiều kỳ vọng đã được phản ánh vào giá, cổ phiếu TCB vẫn còn tiềm năng tăng giá là 16,9% từ thị giá hiện tại.

Biểu đồ 26: Diễn biến giá cổ phiếu 1 năm

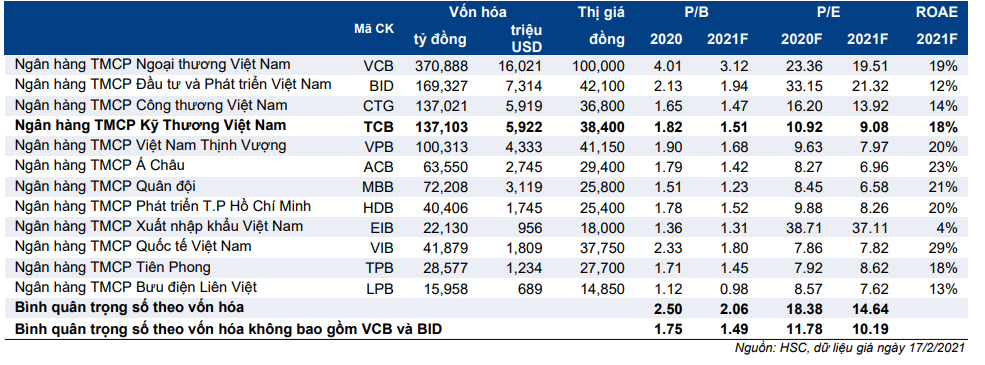

Bảng 27: So sánh các mã chứng khoán ngành ngân hàng do HSC nghiên cứu & phân tích

Nguồn: HSC