Nhìn chung, ảnh hưởng từ dịch bệnh vẫn chưa được phản ánh hoàn toàn vào báo cáo tài chính của các ngân hàng nói chung và TCB nói riêng trong quý 1. Trong quý đầu năm, tổng tài sản ngân hàng tăng 2,1% YTD lên 391,8 nghìn tỷ.Tổng tài sản sinh lời (IEA) và tín dụng tăng lần lượt 1,7% và 4,1% YTD.

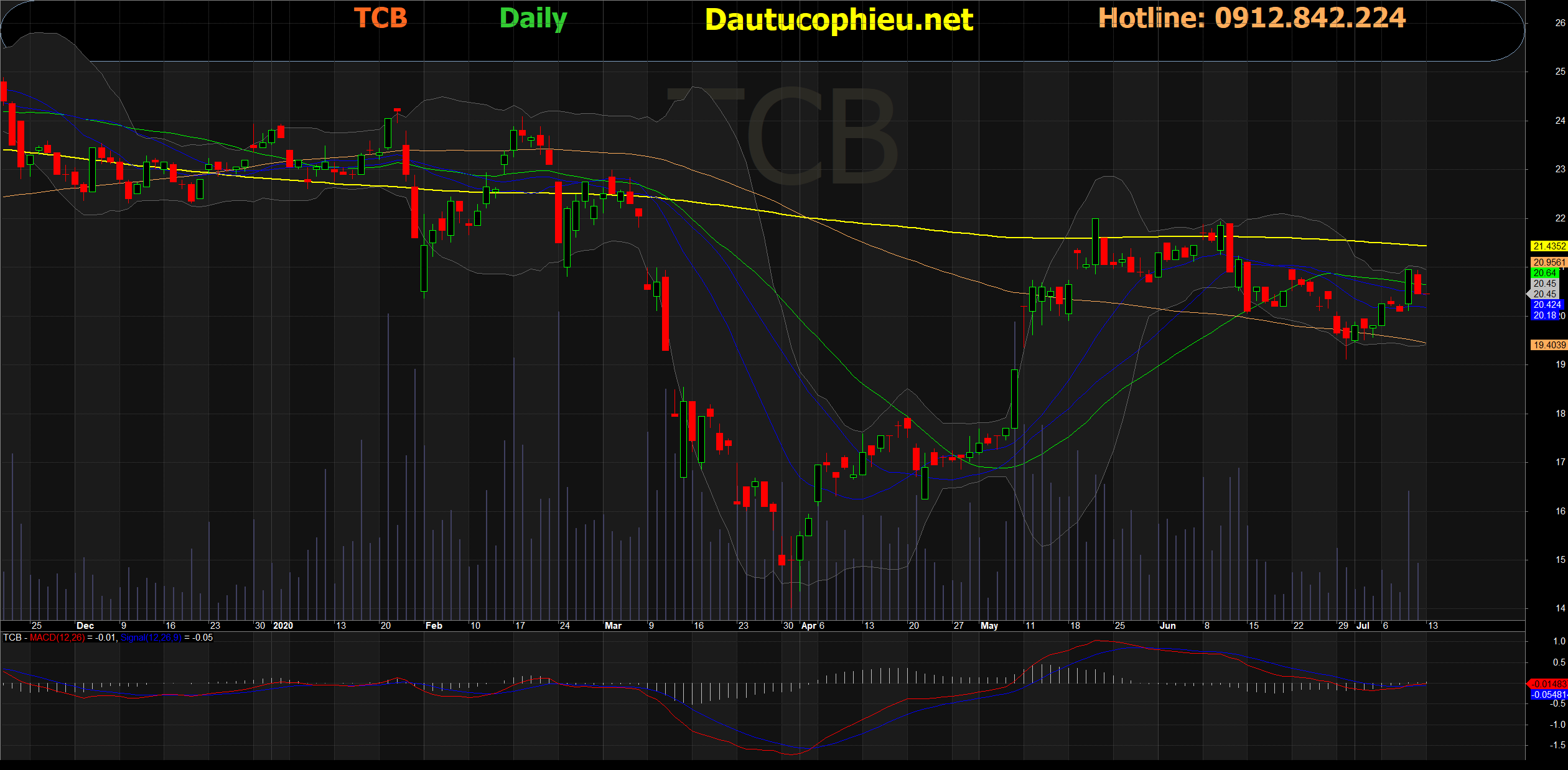

Đồ thị cổ phiếu TCB phiên giao dịch ngày 13/07/2020. Nguồn: AmiBroker

- Sức khỏe bảng cân đối của Cổ phiếu TCB có nhiều sự cải thiện trong quý 1 nhằm đề phòng các rủi ro liên quan đến dịch bệnh. Tỉ lệ nợ xấu và tỉ lệ nợ xấu mở rộng giảm mạnh xuống 1,1% và 2,1% trong quý 1 so với mức 1,3% và 2,3% vào cuối năm 2019. Tăng cường trích lập trong quý 1 cũng giúp tỉ lệ bao phủ nợ xấu tăng đáng kể, đạt 118% Các chỉ số tài chính khác của ngân hàng cũng ghi nhận nhiều cải thiện như tỉ lệ huy động ngắn hạn cho vay trung và dài hạn và tỉ lệ an toàn vốn (CAR).

- Các chỉ số sức khỏe và hiệu quả hoạt động của TCB có phần nhỉnh hơn so với nhóm ngân hàng mà chúng tôi theo dõi. Ngoài việc sở hữu NIM tương đối cao so với ngành, TCB có danh mục tín dụng khá linh động và còn nhiều chỗ trống cho việc tái cơ cấu nhằm hỗ trợ thu nhập từ lãi trong bối cảnh gặp nhiều khó khăn từ dịch bệnh. Tỉ lệ an toàn vốn cao cũng là một lợi thế cho ngân hàng trong việc nắm bắt kịp thời cơ hội tăng trưởng tín dụng mà không phải quá bận tâm đến các rủi ro về tính thanh khoản. Doanh thu từ dịch vụ tư vấn và bảo lãnh phát hành trái phiếu được kỳ vọng vẫn tăng trưởng trong năm 2020 khi các ngân hàng hạn chế cho vay các khoản lớn nhằm tránh rủi ro tập trung, thì kênh phát hành trái phiếu (đặc biệt là các doanh nghiệp lớn) trở thành một trong các kênh huy động vốn dài hạn tối ưu. Ngoài ra, TCB là một trong những ngân hàng có cơ cấu thu nhập đa dạng – ít phụ thuộc vào thu nhập lãi – so với ngành. Một số rủi ro chính của TCB bao gồm :1/ rủi ro tập trung vẫn được đánh giá là yếu tố chính có ảnh hưởng tiêu cực đến triển vọng của ngân hàng, khi phần lớn dư nợ được giải ngân vào các tài sản rủi ro tập trung cao như bất động sản và trái phiếu doanh nghiệp (TPDN); 2/ tăng trưởng thu nhập của TCB sẽ gặp nhiều trở ngại vì ảnh hưởng từ dịch, thu nhập từ lãi giảm và chi phí dự phòng tăng cao.

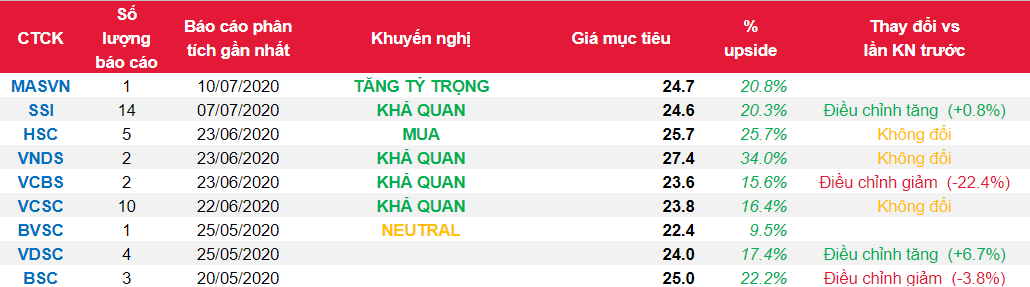

- Chúng tôi điều chỉnh giảm giá mục tiêu cho cổ phiếu TCB xuống 24,700 đồng (-20,1%) dựa trên các điều chỉnh thu nhập dự phóng của ngân hàng. Lợi nhuận ròng năm 2020 ước đạt là 9,2 nghìn tỷ, giảm 9,7% YoY và 26% so với dự phóng trước, do giảm dự phóng tăng trưởng tín dụng, thu nhập từ lãi, cũng như tăng chi phí tín dụng. Giá mục tiêu mới tương đương với mức P/B trượt là 1,2x – mức trung bình 2 năm. Chúng tôi đồng thời hạ khuyến nghị cho cổ phiếu TCB từ Mua xuống Tăng Tỷ Trọng. TCB hiện đang được giao dịch ở mức 1,1x P/B, khá thấp so với các ngân hàng tư nhân khác trong nhóm theo dõi như ACB (1.3x), HDB (1.2x), VPB (1.2x) và MBB (0.9x). Không chỉ riêng TCB, định giá của nhóm ngân hàng đã bị điều chỉnh khá sâu từ mức trung bình là 1.4x về mức 1.2x, phần nào phản ánh lo ngại của nhà đầu tư về nợ xấu và chi phí nợ xấu sẽ tăng cao trong các quý sau.

Nguồn: MASVN

Từ khóa: TCB