Cho vay khách hàng tăng trưởng chậm lại

Đồ thị cổ phiếu TCB phiên giao dịch ngày 10/08/2020. Nguồn: AmiBroker

- Chi phí dự phòng tiếp tục tăng mạnh nhưng LNST quý 2 vẫn tiếp tục tục tăng trưởng tốt. Ngân hàng Techcombank đã công bố báo cáo tài chính Quý 2/2020 với lợi nhuận sau thuế tăng 16,9% yoy mặc dù chi phí dự phòng tăng mạnh với mức tăng lên tới 6,1 lần so với cùng kỳ. LNST đạt được kết quả tích cực này nhờ thu nhập lãi thuần tăng 26% yoy, lãi thuần từ hoạt động dịch vụ tăng 33,9% yoy và chi phí hoạt động được kiểm soát tốt kéo CIR giảm về mức 29,5% là mức thấp nhất trong 7 quý gần đây.

- Tín dụng tăng trưởng khiêm tốn trong 6T2020 với mức tăng 3,5% YTD, cao hơn một chút so với mức tăng toàn hệ thống là 3,3%. Trong đó, Quý 1/2020 tín dụng của TCB tăng 3,7% YTD và giảm 0,2% QoQ trong Quý 2/2020.

- NIM trong quý II giảm nhẹ so với 2 quý gần đây về mức 4,19%. Tuy nhiên mức này vẫn cao hơn 66 bps so với cùng kỳ giúp cho TCB là ngân hàng có NIM cao thứ 3 hệ thống (nếu loại trừ hai ngân hàng VPB và HDB do đây là hai ngân hàng có đóng góp từ cho vay tiêu dùng khá lớn). Mức tăng NIM chủ yếu nhờ chi phí vốn giảm 54 bps so với cùng kỳ.

- Dư nợ tái cấu trúc khoảng 8.300 tỷ đồng do tác động của Covid19. Techcombank (Cổ phiếu TCB) đã thực hiện tái cấu trúc khoảng 8.300 tỷ đồng dư nợ theo Thông tư 01, khoản nợ tái cấu trúc này tương đương với 3,6% tổng giá trị nợ vay khách hàng của Techcombank. Nợ tái cơ cấu tập trung chủ yếu ở nhóm ngành như khách sạn, du lịch, nhà hàng và nhóm một số nhà thầu và nhà cung cấp vật liệu trong chuỗi giá trị bất động sản.

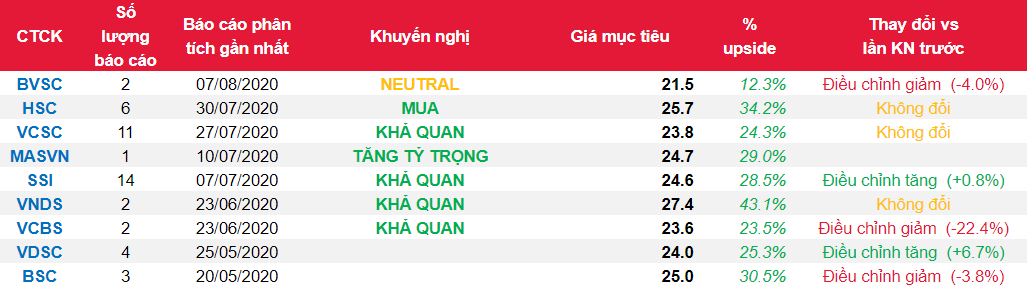

- Chúng tôi ưa thích Techcombank do đây là ngân hàng đã duy trì được tốc độ tăng trưởng cao trong nhiều năm với mức tăng trưởng lợi nhuận kép 10 năm qua là 19,5%/năm. Cùng với đó, Techcombank là ngân hàng có văn hóa đổi mới sáng tạo và là ngân hàng tiên phong trong việc tạo ra nhiều dịch vụ mới nhằm đáp ứng nhu cầu của khách hàng. Techcombank cũng là ngân hàng có hiệu quả hoạt động cao với ROE bình quân 4 năm gần đây lên tới 21,1% với đòn bẩy tài chính thấp nhất trong hệ thống ở mức 5,9 lần. Tuy nhiên, chúng tôi quan ngại ngành ngân hàng có thể chịu tác động xấu từ covid19 trong vài năm tới, mức tập trung vào ngành Bất động sản ở mức cao ở Techcombank và cùng với đó là mức định giá chưa hấp dẫn (giá thị trường ngày 06/8/2020 chỉ còn kém mức giá kỳ vọng 21.500 VND/CP của chúng tôi 11,98%), do đó chúng tôi khuyến nghị NEUTRAL đối với cổ phiếu TCB.

Nguồn: BVSC

Từ khóa: TCB