Sợi tái chế dẫn dắt lợi nhuận phục hồi mạnh – Cập nhật

Đồ thị cổ phiếu STK phiên giao dịch ngày 05/02/2021. Nguồn: AmiBroker

- Chúng tôi nâng khuyến nghị cho CTCP Sợi Thế Kỷ (Cổ phiếu STK) từ KHẢ QUAN lên MUA – dù giá cổ phiếu tăng 32% trong 3 tháng qua – khi sự phục hồi sản lượng bán của STK sau các gián đoạn do dịch COVID-19 và đà chuyển hướng cơ cấu sản phẩm sang mảng sợi tái chế vốn có biên lợi nhuận cao diễn ra nhanh hơn dự kiến.

- Chúng tôi tăng giá mục tiêu thêm 50% chủ yếu do chúng tôi tăng dự báo LNST sau lợi ích CĐTS giai đoạn 2021-2023 thêm 40% trong khi giảm mức chiết khấu định giá từ 30% còn 20%, đến từ (1) lợi nhuận của STK ít phụ thuộc vào mảng sợi nguyên sinh vốn biến động và có biên lợi nhuận thấp ở thời điểm hiện tại so với trong quá khứ và (2) ngành dệt may và may mặc hiện đang phục hồi từ giai đoạn khó khăn mang tính chu kỳ so với giai đoạn đầu khi dịch COVID-19 bùng phát trên toàn cầu, thời điểm chúng tôi công bố báo cáo lần đầu cho STK (tháng 3/2020).

- Giá mục tiêu của chúng tôi tương ứng P/E năm 2021 là 8,5 lần, phù hợp với trung vị P/E trượt trung bình giai đoạn 2017-2020 của các công ty cùng ngành trong khu vực và triển vọng phục hồi mạnh mẽ của STK, theo quan điểm của chúng tôi.

- Chúng tôi tăng dự phóng sản lượng của mảng sợi tái chế, một phần bị ảnh hưởng bởi dự báo sản lượng và chênh lệch giá (cụ thể, giá bán – giá hạt PET đầu vào) thấp hơn cho mảng sợi nguyên sinh. Mức giảm sản lượng của mảng sợi nguyên sinh phần nào đến từ việc giành thêm thị phần từ mảng sợi tái chế, trong khi chênh lệch giá giảm đến từ cạnh tranh gay gắt.

- Chúng tôi duy trì luận điểm đầu tư cho STK, bao gồm (1) công ty tập trung vào phân khúc cao cấp/ngách giúp gia tăng sự trung thành của khách hàng, (2) xu hướng chuyển đổi sang tiêu thụ sợi tái chế có biên lợi nhuận cao và (3) các diễn biến thuận lợi trong dài hạn của ngành được hỗ trợ bởi quy định xuất xứ từ sợi/vải trở đi của các Hiệp định Thương mại Tự do (FTA).

- Yếu tố hỗ trợ: Kết quả tích cực từ cuộc điều tra chống bán phá giá của Bộ Công thương đối với sợi polyester filament nhập khẩu, dự kiến thực hiện trong 6 tháng đầu năm 2021. * Rủi ro cho quan điểm của chúng tôi: dịch COVID-19 kéo dài sẽ ảnh hưởng đến nhu cầu dệt may; Trung Quốc tiếp tục bán phá giá sợi nguyên sinh; các đối thủ tiềm năng mới trong mảng sợi tái chế; mất đi đối tác là công ty nhượng quyền sợi tái chế và cũng là nhà cung cấp hạt nhựa tái chế đầu vào của STK là Unifi.

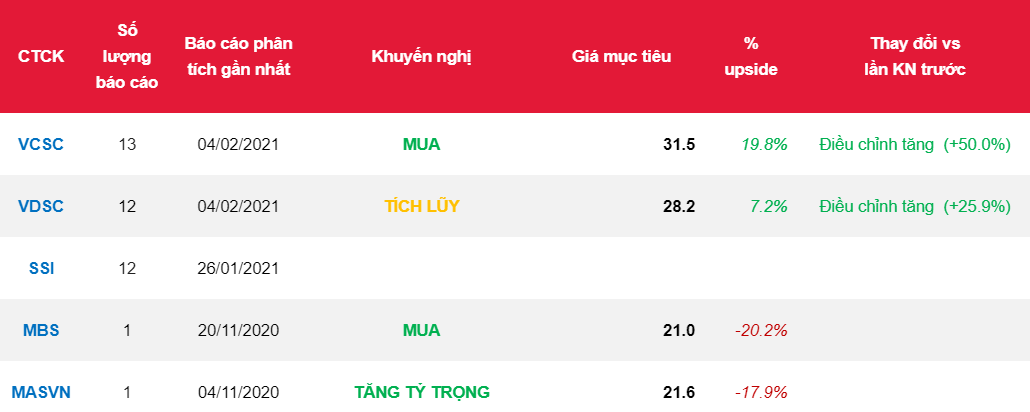

Nguồn: VCSC

Từ khóa: STK