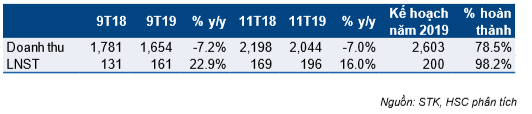

Công ty hoàn thành 98,4% kế hoạch lợi nhuận năm 2019 sau 11 tháng. Trong 2 tháng đầu Q4/2019, doanh thu thuần đạt 391 tỷ đồng (giảm 6,3% so với cùng kỳ) và lợi nhuận thuần đạt 35 tỷ đồng (giảm 7,9% so với cùng kỳ). Theo đó, doanh thu thuần 11 tháng đạt 2.044 tỷ đồng (giảm 7% so với cùng kỳ) và lợi nhuận thuần đạt 196 tỷ đồng (tăng 16% so với cùng kỳ).

Đồ thị cổ phiếu STK phiên giao dịch ngày 28/12/2019. Nguồn: AmiBroker.

Doanh thu thuần giảm chủ yếu do sản lượng tiêu thụ sợi nguyên sinh giảm. Trong khi đó lợi nhuận thuần vẫn tăng ở mức 2 con số nhờ cơ cấu sản phẩm được cải thiện:

- Tổng sản lượng tiêu thụ giảm 9,6% so với cùng kỳ trong 11 tháng đầu năm 2019. Trong đó, sản lượng sợi nguyên sinh tiêu thụ giảm mạnh 24,5% so với cùng kỳ. Tuy nhiên sản lượng sợi tái chế tiêu thụ vẫn tăng trưởng 103% so với cùng kỳ.

- Nhờ sản lượng tiêu thụ tăng, sản phẩm sợi tái chế đã đóng góp 26% tổng sản lượng tiêu thụ và 34% doanh thu thuần trong 11 tháng đầu năm (trong khi cùng kỳ năm ngoái tỷ trọng này lần lượt là 11,5% và 15%).

- Sợi tái chế có tỷ suất lợi nhuận gộp 21%, cao hơn mức 12,5% của sợi nguyên sinh nên biên lợi nhuận và lợi nhuân ròng đã tăng trưởng mạnh.

Theo đó, Công ty đã hoàn thành được 78,5% kế hoạch doanh thu thuần và 98,2% kế hoạch lợi nhuận thuần đề ra cho năm 2019.

Cập nhật về các kế hoạch mở rộng

STK hiện thực hiện 3 dự án mở rộng công suất, gồm dự án sợi màu, dự án polymerization và dự án liên minh chuỗi cung ứng Sợi – Dệt – Nhuộm (hợp tác với các đối tác khác). Hiện tại dự án sợi màu đang trong giai đoạn chạy thử nghiệm trong khi 2 dự án còn lại đang trong quá trình lập kế hoạch.

- Dự án sợi màu: Vốn đầu tư 200.000 USD với công suất thiết kế là 4.000 tấn/năm. Giá bán sản phẩm này cao hơn 10% so với các sản phẩm hiện hữu với tỷ suất lợi nhuận cao hơn 5-6%. Dự án đang trong giai đoạn chạy thử nghiệm và dự kiến bắt đầu sản xuất thương mại vào đầu năm sau. Chúng tôi dự báo doanh thu thuần và lợi nhuận gộp từ sợi nhuộm dope năm 2020 sẽ lần lượt đạt 24,5 tỷ đồng và 4,2 tỷ đồng; tương đương 1,0% và 1,3% tổng doanh thu và lợi nhuận gộp của STK.

- Dự án Polymerization. Trong ĐHCĐTN thực hiện đầu năm 2019, STK đã có kế hoạch xây dựng nhà máy Polymerization nhằm xây dựng chuỗi giá trị khép kín từ sản xuất nguyên liệu đầu vào đến thành phẩm. Vốn đầu tư cho dự án khá lớn, ước tính 150 triệu USD, cao hơn 1,6 lần so với tổng tài sản tại thời điểm cuối Q3/2019. Do quy mô dự án lớn nên Công ty muốn thực hiện quá trình đầu tư một cách thận trọng. Do vậy, hiện STK vẫn chưa xác định thời gian sẽ xây dựng nhà máy (kế hoạch ban đầu sẽ thực hiện vào nửa cuối năm 2019).

- Dự án liên minh chuỗi cung ứng Sợi – Dệt – Nhuộm: STK sẽ hợp tác với các đối tác trong ngành vải và may mặc để thành lập liên minh này. Nhà máy xơ sợi của STK sẽ là nhà máy cuối cùng được xây dựng sau khi nhà máy vải và nhà máy may được đầu tư. Do vậy, STK dự kiến khởi công xây dựng nhà máy xơ sợi trong năm 2021 – 2022.

Công suất sản xuất sợi màu chỉ chiếm 6,7% tổng công suất của STK. Do dự án polymerization đã được hoãn lại và nhà máy xơ sợi mới sẽ chỉ đi vào hoạt động (sớm nhất) là từ năm 2022, chúng tôi cho rằng tăng trưởng lợi nhuận của STK trong 3 năm tới sẽ chủ yếu từ sự cải thiện cơ cấu sản phẩm với sự dịch chuyển từ sợi nguyên sinh sang sợi tái chế.

Duy trì dự báo cho giai đoạn 2019-2020

Chúng tôi duy trì dự báo cho năm 2019 với doanh thu thuần đạt 2.243 tỷ đồng (giảm 6,9%) và lợi nhuận thuần đạt 208 tỷ đồng (tăng trưởng 16,8%). Cho năm 2020, chúng tôi duy trì dự báo với doanh thu thuần đạt 2.406 tỷ đồng (tăng trưởng 7,3%) và lợi nhuận thuần đạt 197 tỷ đồng (giảm 5,3%).

Giá cổ phiếu STK đã giảm 32,8% từ mức đỉnh là 25.300đ trong tháng 7/2019 do những lo ngại liên quan đến rủi ro cạnh tranh gia tăng. Một công ty FDI của Trung Quốc là Billion Industrial Vietnam (BIV) đã bắt đầu đưa nhà máy tại Việt Nam đi vào hoạt động vào tháng 7/2019 với công suất là 220.000 tấn/năm, tương đương 3,5 lần công suất hiện tại của STK. Tuy nhiên, BIV tập trung vào sản xuất sợi nguyên sinh trong khi STK hiện đang chuyển dịch sản xuất sang sợi tái chế. Chúng tôi tin rằng chiến lược chuyển dịch cơ cấu sản phẩm sẽ hỗ trợ STK nâng cao hiệu quả hoạt động và lợi nhuận trong các năm tới.

Tại thị giá hiện tại, P/E dự phóng năm 2020 của cổ phiếu STK là 6,4 lần và P/B là 1 lần; nghĩa là khá hấp dẫn theo quan điểm của chúng tôi. Giá mục tiêu chúng tôi đưa ra cho cổ phiếu STK là 19.800đ; cao hơn 16,4% so với thị giá hiện tại. Đánh giá đối với cổ phiếu hiện đang được chúng tôi xem xét và sẽ cập nhật trong thời gian tới.

Bảng 1: KQKD 11 tháng đầu năm 2019

Bảng 2: Kế hoạch mở rộng

Nguồn: HSC