Dịch COVID-19 khiến thay đổi cấu trúc ngành

Chúng tôi nâng khuyến nghị lên Mua vào (từ Nắm giữ) và nâng giá mục tiêu lên 34.800đ (tiềm năng tăng giá 30%). Chúng tôi tăng dự báo trong năm 2021 và 2022, sau khi tăng dự báo sản lượng tiêu thụ sợi RPF. Khi ngành công nghiệp thời trang toàn cầu tập trung vào việc giảm thiểu tác động đến môi trường – một xu hướng mà dịch COVID-19 đã giúp đẩy nhanh tiến độ – việc sử dụng các sản phẩm bền vững dự kiến sẽ tăng lên trong những năm tới. Nhờ đó, chúng tôi kỳ vọng STK sẽ đạt mức tăng trưởng lợi nhuận mạnh mẽ lần lượt là 66%, 22% và 20% trong năm 2021, 2022 và 2023. Rủi ro KQKD cao hơn dự báo là thuế chống bán phá giá đối với sản phẩm sợi filament polyester nhập khẩu.

Đồ thị cổ phiếu STK phiên giao dịch ngày 17/03/2021. Nguồn: AmiBroker

Hồi phục mạnh mẽ trong Q4/2020 nhờ các sản phẩm RPF

Lợi nhuận thuần của Cổ phiếu STK đã giảm trong Q2/2020 xuống chỉ còn 2,9 tỷ đồng, giảm 94,5% so với cùng kỳ do khách hàng ngừng đặt hàng trong bối cảnh bất ổn của dịch COVID-19. Tuy nhiên, lợi nhuận được cải thiện từ Q3/2020 và phục hồi nhanh trong Q4/2020, theo đó, lợi nhuận thuần Q4 tăng 28% so với cùng kỳ và 240% so với quý trước.

Đáng chú ý, nhu cầu về các sản phẩm bền vững tăng lên trong bối cảnh đại dịch. Các sản phẩm sợi RPF của STK – sử dụng nguyên liệu nhựa tái chế từ các chất thải nhựa – vẫn duy trì được lợi nhuận ổn định trong đại dịch. Thông tin cụ thể như sau:

- Lợi nhuận từ sợi RPF vẫn tăng trưởng 3,0% trong năm 2020, trong khi lợi nhuận từ sợi nguyên sinh giảm 81,0%.

- Doanh thu sợi RPF trong năm 2020 đi ngang, trong khi doanh thu từ sợi nguyên sinh giảm mạnh 32,0%.

Tăng 33-34% dự báo năm 2021-2022

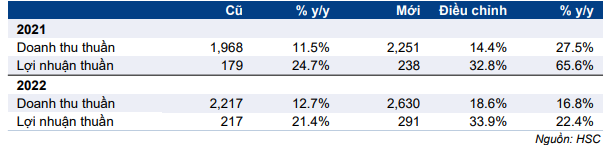

Trong Q4/2020, doanh thu sợi RPF tăng 35,8% so với cùng kỳ và đóng góp 58,4% vào tổng doanh thu so với 42,5% cùng kỳ năm ngoái. Doanh thu Q4/2020 của sợi RPF phục hồi tốt hơn dự báo, theo đó, lợi nhuận thuần năm 2020 của STK đã vượt 18,5% dự báo của chúng tôi. Với xu hướng sử dụng các sản phẩm bền vững đang tăng nhanh, chúng tôi điều chỉnh tăng dự báo sản lượng tiêu thụ sợi RPF của STK. Theo đó, chúng tôi tăng lần lượt 33% và 34% dự báo lợi nhuận thuần năm 2021 và 2022. Chúng tôi hiện dự báo lợi nhuận thuần 2021 sẽ tăng trưởng 66% lên 238 tỷ đồng và tăng trưởng 22% trong năm 2022 lên 291 tỷ đồng. Chúng tôi cũng lần đầu đưa ra dự báo năm 2023 với lợi nhuận thuần là 348 tỷ đồng, tăng trưởng 20%.

Dự án đầu tư hỗ trợ triển vọng dài hạn

Hiện tại STK có 2 dự án mở rộng với tổng công suất 80.000 tấn. Sau khi tất cả các nhà máy mới vào hoạt động (năm 2025), tổng công suất của STK sẽ đạt 143.000 tấn từ 63.000 tấn hiện tại. Thông tin chi tiết như sau (theo kế hoạch của BLĐ):

- Dự án nhà máy mới Tây Ninh: Tổng công suất 60.000 tấn, chia làm 2 giai đoạn. Giai đoạn đầu có công suất 40.000 tấn, dự kiến được khởi công xây dựng vào Q2/2021 và đi vào hoạt động thương mại từ Q1/2023. Giai đoạn hai sẽ được khởi động vào Q2/2023 và bắt đầu sản xuất từ năm 2025. Sản phẩm chính là sợi RPF, sợi có giá trị gia tăng cao, sợi chuyên dụng, v.v.

- Liên minh từ kinh doanh sợi đến may mặc: STK sẽ hợp tác với 2 đối tác trong lĩnh vực vải và may mặc để tạo thành một liên minh. Trong đó, STK sẽ xây dựng nhà máy sợi với tổng công suất 20.000 tấn/năm, chia làm 2 giai đoạn. Giai đoạn đầu sẽ bắt đầu xây dựng từ năm 2022 và đi vào hoạt động từ Q1/2024. Giai đoạn thứ hai sẽ được khởi công vào năm 2023 và bắt đầu hoạt động từ năm 2025. Các sản phẩm của STK sẽ được cung cấp cho đối tác kinh doanh vải trong liên minh này.

Ở giai đoạn này, chúng tôi chưa thêm vào mô hình dự báo các khoản đầu tư này. STK hiện đang nghiên cứu tính khả thi cho các dự án, do đó, thông tin về nhu cầu vốn; cũng như cơ cấu vốn tài trợ cho dự án chưa được công bố, mặc dù BLĐ chia sẻ có thể phát hành cổ phiếu mới cho cổ đông hiện hữu hoặc đối tác chiến lược. Công ty sẽ trình cổ đông kế hoạch đầu tư trong ĐHCĐ sắp tới, có thể được tổ chức vào tháng 4/2021. Điều này có thể tạo ra rủi ro pha loãng EPS trong ngắn hạn, tuy nhiên, theo chúng tôi, điều này sẽ giúp STK duy trì tăng trưởng trong dài hạn.

Định giá và khuyến nghị

Chúng tôi tăng giá mục tiêu lên 34.800đ (từ 19.882đ), chủ yếu nhờ tăng dự báo lợi nhuận và giảm giả định chi phí vốn. Với tiềm năng tăng giá 30,3%, chúng tôi nâng khuyến nghị lên Mua vào (từ Nắm giữ). Rủi ro KQKD cao hơn dự báo và định giá của chúng tôi có thể tới từ thuế chống bán phá giá đối với sợi polyester filament (PFY) nhập khẩu, theo đó giúp giảm cạnh tranh đối với STK và tăng doanh thu và lợi nhuận thuần.

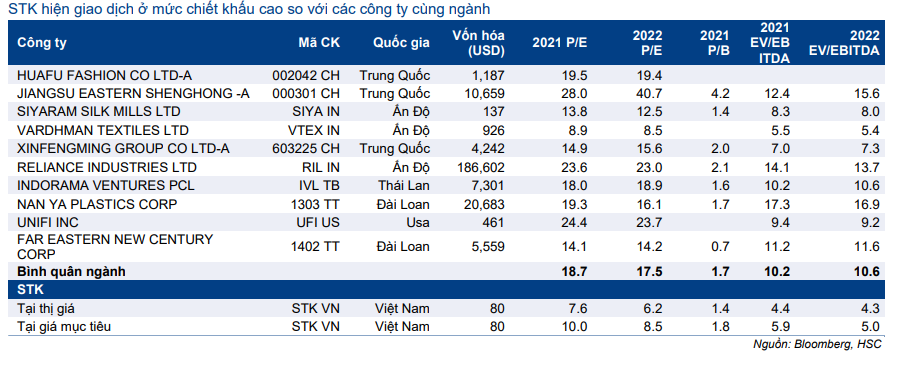

Chúng tôi cho rằng giá cổ phiếu STK xứng đáng được giao dịch mức cao hơn bình quân trong lịch sử nhờ tăng trưởng lợi nhuận mạnh mẽ. Cổ phiếu hiện đang giao dịch với P/E dự phóng 2021 là 7,7 lần, tương đương với P/E dự phóng 1 năm bình quân (trong hai năm qua). Tuy nhiên, với dự báo tăng trưởng lợi nhuận mạnh mẽ lần lượt 66% và 22% trong năm 2021-2022, và thực tế STK hiện đang giao dịch thấp hơn 59% so với các công ty cùng ngành trong khu vực. Tại mức giá mục tiêu mới của chúng tôi, STK sẽ được giao dịch với P/E dự phóng 2021-2022 lần lượt là 9,9 lần và 8,2 lần.

Bảng 1: P/E dự phóng 12 tháng, STK

Bảng 2: ĐỊnh giá các công ty cùng ngành, STK

Rủi ro KQKD cao hơn dự báo: Rủi ro thuế chống bán phá giá đối với PFY nhập khẩu. Xin nhắc lại, vào ngày 6/4/2020, Bộ Công Thương đã ký ‘Quyết định số 107/QĐ[1]BCT’ cho phép điều tra và áp dụng các biện pháp chống bán phá giá đối với các sản phẩm PFY có xuất xứ từ Trung Quốc, Ấn Độ, Indonesia và Malaysia. Cuộc điều tra đang được thực hiện theo yêu cầu từ 3 công ty, bao gồm STK, Công ty Cổ phần Hóa dầu và Xơ sợi Việt Nam và Tập đoàn Công nghiệp Formosa vào tháng 11/2019. Theo Bộ Công Thương, tổng sản lượng nhập khẩu PFY có xuất xứ từ các nước này lên tới 185.000 tấn trong năm 2019, tương đương 68,5% tổng nhu cầu trong nước (270.000 tấn).

Lưu ý, các mức thuế đề xuất áp dụng đối với các sản phẩm của Trung Quốc, Ấn Độ, Indonesia và Malaysia lần lượt là 17,0%, 54,9%, 60,6% và 6,4%. Ở giai đoạn này, Bộ Công Thương hiện đang tổ chức tham vấn công khai với các bên liên quan trước khi đưa ra kết luận cuối cùng.

Một khi thuế chống bán phá giá được áp dụng, giá bán sợi và sản lượng tiêu thụ của STK có thể được cải thiện nhờ rủi ro cạnh tranh từ các nhà nhập khẩu giảm. Ở giai đoạn này, chúng tôi đang chờ kết luận cuối cùng và chưa đưa các tác động vào mô hình dự báo. Điều này có thể tạo ra rủi ro KQKD cao hơn dự báo hiện tại của chúng tôi.

Rủi ro KQKD thấp hơn dự báo: Sản lượng tiêu thụ sợi RPF tăng trưởng thấp hơn dự báo. Trong ngắn hạn, rủi ro này có thể đến từ việc tiến độ tiêm chủng vắc xin chậm hơn dự kiến và nhu cầu tiêu thụ không hồi phục mạnh như ước tính. Về dài hạn, nhu cầu ngày càng tăng của sợi RPF có thể thu hút đối thủ mới gia nhập thị trường, theo đó có thể khiến tỷ suất lợi nhuận của các sản phẩm này sụt giảm. Để phản ánh rủi ro dài hạn này, chúng tôi đã áp dụng tỷ lệ chiết khấu 20% cho mô hình DCF. Tại giá mục tiêu mới, tiềm năng tăng giá là 30,3% so với thị giá hiện tại.

Dệt may: kỳ vọng hồi phục mạnh sau đại dịch

Ngành công nghiệp thời trang toàn cầu đã bị ảnh hưởng bởi COVID-19 vào năm 2020, tuy nhiên, chúng tôi kỳ vọng doanh số bán hàng của ngành sẽ tăng trưởng mạnh mẽ trong năm nay nhờ vắc xin và sự phục hồi tiêu thụ toàn cầu. Hơn nữa, đại dịch đã thay đổi hành vi của khách hàng. Khi người tiêu dùng quan tâm nhiều hơn đến các sản phẩm bền vững, những sản phẩm ít tác động đến môi trường sẽ có tăng trưởng doanh số tốt hơn.

2021: Dự báo hồi phục mạnh từ đáy năm 2020

Theo công ty tư vấn McKinsey, doanh thu của ngành thời trang toàn cầu giảm 27- 30% trong năm 2020 do hậu quả của đại dịch. Tuy nhiên, McKinsey cũng dự báo doanh thu toàn ngành sẽ tăng trưởng mạnh trong năm 2021. Với tình hình vẫn còn nhiều bất ổn hiện tại, McKinsey đưa ra 2 kịch bản cho hoạt động của ngành, cả 2 đều cho thấy sự phục hồi mạnh mẽ từ đáy năm 2020:

- Kịch bản “Phục hồi sớm” dự báo doanh thu thời trang toàn cầu sẽ giảm từ 0% đến 5% trong năm 2021 so với năm 2019. Theo đó sẽ tăng trưởng 30-43% so với tổng doanh thu của năm 2020.

- Kịch bản “Phục hồi muộn” dự báo tốc độ doanh thu giảm từ 10% đến 15% trong năm 2021 so với năm 2019. Tuy nhiên, mức tăng trưởng vẫn cao là 16-29% so với năm 2020.

Về động lực thúc đẩy tăng trưởng ngành dệt may và may mặc ở Việt Nam, chúng tôi kỳ vọng tăng trưởng kim ngạch xuất khẩu (do nhu cầu hồi phục) và những thay đổi trong hành vi và sở thích tiêu dùng.

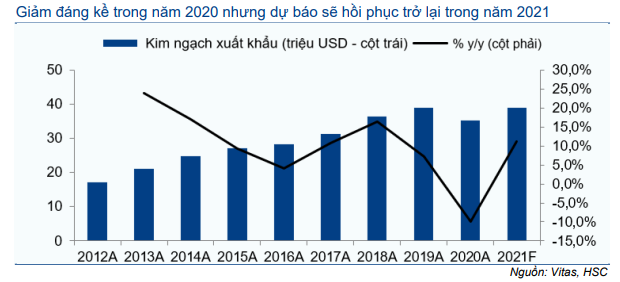

Kim ngạch xuất khẩu dệt may của Việt Nam dự báo tăng trưởng 11,2% trong năm 2021

Tổng giá trị xuất khẩu may mặc của Việt Nam đạt 35,07 tỷ USD trong năm 2020, giảm 9,8% do đại dịch COVID-19. Đối với năm 2021, Hiệp hội Dệt may Việt Nam (Vitas) dự báo kim ngạch toàn ngành sẽ phục hồi 11,2% lên 39 tỷ USD, tương đương với mức năm 2019.

Bảng 3: Giá trị kinh ngạch xuất khẩu của Việt Nam (tỷ USD)

Mỹ vẫn là thị trường xuất khẩu lớn nhất của Việt Nam, đóng góp 39,7% tổng kim ngạch xuất khẩu năm 2020:

- Theo số liệu của Bloomberg, tổng doanh số bán lẻ quần áo và liên quan đến quần áo tại Mỹ giảm mạnh 26,4% trong năm 2020. Tuy nhiên, chúng tôi nhận thấy sự phục hồi mạnh mẽ sau khi các biện pháp phong tỏa được nới lỏng vào tháng 5/2020. Doanh số bán lẻ này đã tăng 67,0% trong nửa cuối năm 2020 so với nửa đầu năm 2020.

- Ngoài ra, Việt Nam cũng mở rộng thị phần sang Mỹ nhờ thành công trong việc ngăn chặn đại dịch. Kim ngạch xuất khẩu hàng dệt may của Việt Nam sang Mỹ đóng góp 19,7% vào tổng kim ngạch nhập khẩu hàng dệt may của Mỹ, so với 16,19% trong năm 2019. Theo đó, Việt Nam vẫn là nhà xuất khẩu hàng dệt may lớn thứ hai sang Mỹ, chỉ sau Trung Quốc.

Bảng 4: Tổng doanh số bán lẻ quần áo và liên quan đến quần áo tại Mỹ hàng năm (tỷ USD)

Bảng 5: Tổng doanh số bán lẻ quần áo và liên quan đến quần áo tại Mỹ hàng tháng (tỷ USD)

Thay đổi hành vi tiêu dùng hướng tới nguyên liệu bền vững

Hệ quả của dịch COVID-19, khách hàng ngày càng quan tâm đến tác động môi trường khi mua hàng. Do đó, chúng tôi nhận thấy xu hướng sử dụng quần áo bền vững với môi trường ngày càng tăng. Một cuộc khảo sát khác của McKinsey (Đã tới lúc phải thay đổi: Mượn khủng hoảng để thúc đẩy nguyên liệu sản xuất thời trang bền vững hơn, tháng 5/2020) chỉ ra rằng 60% tin rằng vật liệu bền vững sẽ trở thành xu hướng chủ đạo trong tương lai.

Sản phẩm sợi RPF của STK được làm từ chất thải polyester như chai nhựa. Nguyên liệu này có thể mang lại nhiều lợi thế hơn so với sợi polyester nguyên sinh được sản xuất từ dầu. Lợi ích đáng kể nhất là giảm tác động tới môi trường, giảm phát thải khí nhà kính, tiêu thụ nước và năng lượng. Do đó, nhiều thương hiệu thời trang lớn có kế hoạch tăng tỷ trọng sử dụng sợi RPF trong những năm tới:

- Adidas thông báo sẽ sử dụng 100% sợi RPF trong các sản phẩm may mặc vào năm 2024. Vào năm 2021, thương hiệu này cho biết hơn 60% sản phẩm của Adidas sẽ được làm từ các vật liệu bền vững, bao gồm sợi RPF và bông.

- Ikea đã cam kết sử dụng 100% sợi RPF trong sản phẩm dệt may vào năm 2030.

- Unilever cũng công bố sử dụng 100% nhựa tái chế trong các sản phẩm bao bì vào năm 2024.

Do đó, doanh thu sợi RPF của STK nhiều khả năng sẽ tăng mạnh trong những năm tới nhờ nhu cầu về các sản phẩm bền vững sau đại dịch COVID-19 tăng.

Tăng trưởng lợi nhuận mạnh mẽ trong Q4/2020

Lợi nhuận thuần Q4/2020 phục hồi đáng kể lên 68,4 tỷ đồng (tăng 28,4% so với cùng kỳ) so với 2 quý trước lần lượt là 2,9 tỷ đồng (giảm 94,5% so với cùng kỳ) và 20,1 tỷ đồng (giảm 61,0% so với cùng kỳ) trong Q2 và Q3/2020. Kết quả này chủ yếu nhờ vào sản lượng tiêu thụ và tỷ suất lợi nhuận phục hồi mạnh mẽ, nhờ doanh thu các sản phẩm RPF tăng trưởng. Trong năm 2020, sản phẩm sợi RPF đã cho thấy khả năng phục hồi, với doanh thu không đổi trong khi doanh thu từ sợi nguyên sinh giảm mạnh 32% trong bối cảnh đại dịch.

Tăng trưởng lợi nhuận mạnh mẽ trong Q4/2020

Lợi nhuận thuần Q4/2020 phục hồi đáng kể lên 68,4 tỷ đồng (tăng 28,4% so với cùng kỳ) so với 2 quý trước lần lượt là 2,9 tỷ đồng (giảm 94,5% so với cùng kỳ) và 20,1 tỷ đồng (giảm 61,0% so với cùng kỳ) trong Q2 và Q3/2020. Kết quả này chủ yếu nhờ vào sản lượng tiêu thụ và tỷ suất lợi nhuận phục hồi mạnh mẽ, nhờ doanh thu các sản phẩm RPF tăng trưởng. Trong năm 2020, sản phẩm sợi RPF đã cho thấy khả năng phục hồi, với doanh thu không đổi trong khi doanh thu từ sợi nguyên sinh giảm mạnh 32% trong bối cảnh đại dịch.

Tuy nhiên, khi các nền kinh tế mở cửa trở lại vào cuối Q2/2020, nhu cầu đã phục hồi từ Q3/2020. Cùng với xu hướng sử dụng vật liệu bền vững, lợi nhuận thuần Q4/2020 tăng trưởng trở lại lên 68 tỷ đồng, tăng 28,4% so cùng kỳ và vượt dự báo của chúng tôi. Trong khi đó, doanh thu thuần trở lại mức trước dịch COVID-19 là 569 tỷ đồng (giảm 1,1% so với cùng kỳ).

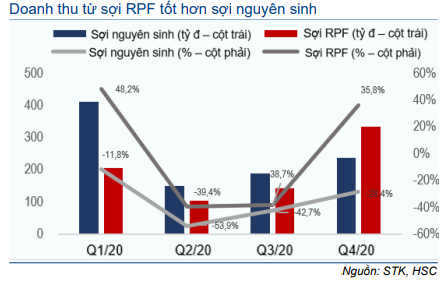

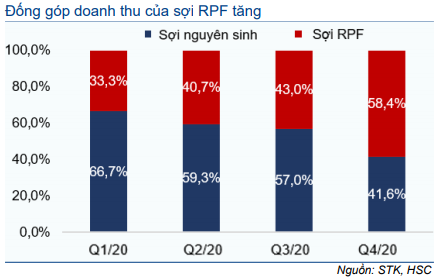

Lợi nhuận tăng mạnh chủ yếu nhờ doanh thu sợi RPF tăng mạnh, tăng 35,8% so với cùng kỳ trong Q4/2020. Doanh thu của sản phẩm này đạt 332 tỷ đồng trong Q4/2020, tăng 35,8% so với cùng kỳ và đóng góp 58,4% vào tổng doanh thu từ 42,5% cùng kỳ năm 2020.

Trong khi đó, doanh thu sợi nguyên sinh vẫn giảm 28,4% so với cùng kỳ xuống 236 tỷ đồng, do cả sản lượng tiêu thụ và giá bán đều giảm. Tuy nhiên, chúng tôi hiểu rằng tất cả các nhà máy của STK đã hoạt động hết công suất trong Q4/2020 để đáp ứng nhu cầu của khách hàng. Công ty đã ưu tiên sợi RPF thay vì sợi nguyên sinh nhờ tỷ suất lợi nhuận cao hơn; Tỷ trọng sợi RPF trên tổng doanh thu tăng giúp tỷ suất lợi nhuận gộp tăng lên 17,5% trong Q4/2020 từ 16,7% trong Q4/2019. Sản lượng tiêu thụ sợi nguyên sinh sụt giảm trong Q4/2020 chủ yếu do hạn chế về công suất thay vì nhu cầu giảm.

Bảng 6: Doanh thu sợ nguyen sinh và sợi RPF (tỷ đồng)

Bảng 7: Cơ cấu doanh thu của STK

Sản phẩm sợi RPF ổn định trong bối cảnh đại dịch

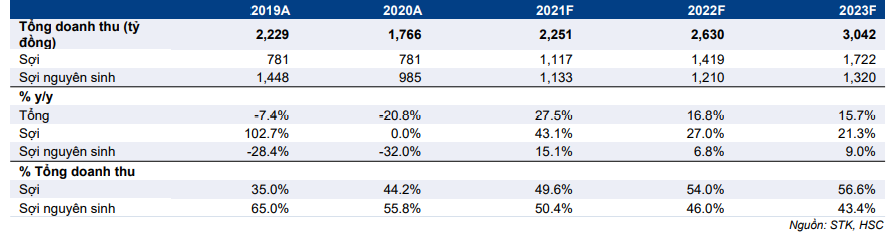

Lợi nhuận thuần năm 2020 của STK giảm 33,1% xuống 143 tỷ đồng, trong khi doanh thu thuần giảm 20,8% xuống 1.765 tỷ đồng do dịch COVID-19. Nguyên nhân chủ yếu do doanh thu sợi nguyên sinh giảm mạnh, trong khi sợi RPF cho thấy sự phục hồi thông qua doanh thu thuần không đổi trong năm 2020. Chi tiết như sau:

- Doanh thu sợi RPF vẫn giữ nguyên trong năm 2020 đạt 780,9 tỷ đồng (không đổi so với cùng kỳ). Trong khi đó, doanh thu sợi nguyên sinh giảm mạnh 32,0% xuống còn 984 tỷ đồng, khiến tổng doanh thu giảm. Trong năm 2020, sợi RPF chiếm 44,2% tổng doanh thu so với 35,0% trong năm 2019.

- Chênh lệch giá của sợi RPF được duy trì mặc dù của sợi nguyên sinh giảm. Chênh lệch giá (chênh lệch giữa giá bán đầu ra và giá nguyên liệu đầu vào chính) của sợi RPF trong năm 2020 là 27.709đ/kg (tăng 1,8% so với cùng kỳ) trong khi sợi nguyên sinh giảm 9,2% xuống 15.262đ/kg. Điều này chủ yếu do nhu cầu tăng và mức cạnh tranh của sản phẩm sợi RPF thấp hơn so với sợi nguyên sinh. Chi tiết như sau:

- Xin nhắc lại, STK là một trong hai nhà sản xuất sợi RPF duy nhất tại Việt Nam, bên cạnh Formosa (Không niêm yết). Ngược lại, có 7 nhà sản xuất trong nước cung cấp sợi nguyên sinh.

Bên cạnh đó, các doanh nghiệp sản xuất sợi nguyên sinh trong nước cũng phải đối mặt với rủi ro cạnh tranh cao hơn từ các sản phẩm nhập khẩu, đặc biệt là từ Trung Quốc. Rủi ro đối với sợi RPF thấp hơn nhiều do Trung Quốc không tập trung vào các sản phẩm sợi RPF do lệnh cấm nhập khẩu chất thải của nước này, điều này gây ra tình trạng thiếu nguyên liệu để sản xuất sợi RPF.

Củng cố bảng CĐKT với dư nợ giảm

Tổng nợ vay ngân hàng của STK tính đến cuối Q4/2020 là 274 tỷ đồng, giảm 59,3% so với 675 tỷ đồng vào cuối năm 2019. Trong khi đó, tỷ lệ nợ/tổng vốn CSH đã giảm xuống chỉ còn 25,3% vào cuối năm 2020 từ 62,3% vào cuối năm 2019. Do đó, chi phí tài chính trong Q4/2020 của Công ty giảm xuống còn 5,6 tỷ đồng (giảm 31,3%) từ 8,1 tỷ đồng trong Q4/2019. Lũy kế cả năm 2020, tổng chi phí lãi vay của STK giảm xuống còn 23,1 tỷ đồng (giảm 34,2%)

Dự báo mới

Lợi nhuận thuần năm 2020 vượt 18,5% dự báo do doanh thu sợi RPF tăng mạnh nhờ (1) nhu cầu phục hồi và (2) đẩy mạnh xu hướng sử dụng vật liệu bền vững trong ngành thời trang. Do đó, chúng tôi tăng lần lượt 33% và 34% dự báo lợi nhuận thuần năm 2021 và 2022. Theo dự báo mới, lợi nhuận thuần tăng trưởng mạnh mẽ lần lượt 65,6% và 22,4% trong năm 2021 và 2022. Ngoài ra, chúng tôi cũng lần đầu đưa ra dự báo năm 2023 với lợi nhuận thuần là 348 tỷ đồng, tăng trưởng 19,9%.

Chúng tôi đưa ra tóm tắt các thay đổi dự báo trong Bảng 8-9 bên dưới.

Bảng 8: Điều chỉnh dự báo Forecast changes (tỷ đồng)

Bảng 9: Các giả định chính 2

Dự báo của chúng tôi chủ yếu điều chỉnh tăng nhờ tăng giả định doanh thu sợi RPF. Các giả định chính của chúng tôi như sau:

- Năm 2021, tổng sản lượng tiêu thụ của STK sẽ phục hồi về mức năm 2019 (tăng trưởng 15,9% so với 2020) và tăng trưởng khoảng 13%/năm trong năm 2022 và 2023, nhờ sản lượng tiêu thụ sợi RPF tăng trưởng. Cụ thể, chúng tôi dự báo sản lượng tiêu thụ sợi RPF sẽ tăng trưởng 40,0% trong năm 2021 và 25,0% trong năm 2022 và 2023. Trong khi đó, sản lượng tiêu thụ sợi nguyên sinh sẽ tăng trưởng 5,0% hàng năm trong giai đoạn 2021-2023.

- Giá bán bình quân sẽ tăng 10,0% trong năm 2021 do giá nguyên liệu chính (polyester chip) tăng sau khi giá dầu tăng. Trong năm 2022-2023, chúng tôi giả định giá bán bình quân sẽ tăng 3,0% mỗi năm.

- Tỷ trọng sợi RPF vào tổng doanh thu sẽ tăng lần lượt 50%, 54% và 57% trong giai đoạn 2021-2023.

- Tỷ suất lợi nhuận gộp sẽ tăng lên 16,0% trong năm 2021 từ mức thấp 14,5% trong năm 2020 nhờ doanh thu hồi phục. Sau đó, sẽ tăng dần lên lần lượt 16,4% và 16,8% trong năm 2022-2023 nhờ cơ cấu sản phẩm tốt hơn.

Theo đó, chúng tôi dự báo lợi nhuận thuần và doanh thu thuần năm 2021 sẽ đạt 238 tỷ đồng (tăng trưởng 65,6%) và 2.250 tỷ đồng (tăng trưởng 27,5%). Lợi nhuận thuần năm 2022 sẽ đạt 291 tỷ đồng (tăng trưởng 22,4%) với doanh thu thuần là 2.630 tỷ đồng (tăng trưởng 16,8%). Cuối cùng, lợi nhuận thuần năm 2023 sẽ tăng trưởng 19,9% lên 348 tỷ đồng trong khi doanh thu thuần tăng trưởng 15,7% lên 3.042 tỷ đồng.

Chính sách cổ tức bằng tiền mặt

STK sẽ trình cổ đông phê duyệt cổ tức năm 2020 bằng tiền mặt 500đ/cp và 10% cổ tức bằng cổ phiếu trong ĐHCĐ sắp tới. Mức cổ tức này thấp hơn mức cổ tức tiền mặt 1.500đ/cp trong giai đoạn 2018-2019 do Công ty dự định giữ lại lợi nhuận phục vụ cho các dự án đầu tư. Chúng tôi hiện dự báo mức cổ tức bằng tiền mặt sẽ là 500đ/cp trong năm 2021 và tăng dần lên lần lượt 700đ/cp và 1.000đ/cp trong năm 2022 và 2023. Tỷ lệ chi trả cổ tức có thể sẽ được giữ ở mức thấp 14,0-19,1% trong giai đoạn 2021-2023. Trong khi đó, lợi suất cổ tức sẽ nằm trong khoảng 2,9-3,8% tại thị giá hiện tại.

Định giá và khuyến nghị

Chúng tôi tăng giá mục tiêu lên 34.800đ từ 19.882đ trước đó, nhờ tăng dự báo lợi nhuận và giảm giả định chi phí vốn bình quân. Chúng tôi nâng khuyến nghị lên Mua vào từ Nắm giữ với tiềm năng tăng giá 30,3%. Chúng tôi ưa thích cổ phiếu STK nhờ lợi nhuận phục hồi mạnh mẽ, chiến lược tốt tập trung vào các sản phẩm bền vững, BLĐ tâm huyết, quản trị minh bạch và định giá rẻ. P/E dự phóng 2021 của STK tương đương với P/E dự phóng năm là 7,6 lần (bình quân trong 2 năm qua) và thấp hơn 59% so với các công ty cùng ngành trong khu vực.

Chúng tôi duy trì phương pháp định giá DCF để xác định giá mục tiêu cho Cổ phiếu STK. Chúng tôi giảm chi phí vốn bình quân xuống 10,9% từ 11,2% trước đó, sau khi giảm lãi suất phi rủi ro từ 4,5% xuống 3,0%. Chúng tôi cũng duy trì tỷ lệ chiết khấu 20% để phản ánh rủi ro thanh khoản thấp và rủi ro cạnh tranh của STK. Giá mục tiêu mới được tăng lên 34.800đ, tiềm năng tăng giá là 30,3% so với thị giá hiện tại.

STK là một trong 2 nhà sản xuất sợi RPF tại Việt Nam, có kinh nghiệm 20 năm trong lĩnh vực sản xuất sợi polyester filament. Chiến lược tập trung vào các sản phẩm sợi RPF có thể giúp Công ty đảm bảo tăng trưởng mạnh mẽ trong những năm tới trong xu hướng tăng tiêu thụ sản phẩm bền vững. Mặc dù cổ phiếu đang được giao dịch ở mức P/E dự phóng năm (bình quân trong 2 năm qua) là 7,6 lần, chúng tôi tin STK xứng đáng được đánh giá lại nhờ triển vọng tăng trưởng lợi nhuận thuần lần lượt là 65,6%, 22,4% và 19,9% trong giai đoạn 2021-2023 (dựa trên dự báo của chúng tôi). STK hiện đang giao dịch thấp hơn 59% so với P/E dự phóng 2021 của các công ty cùng ngành trong khu vực. Nâng khuyến nghị lên Mua vào.

Bảng 10: ĐỊnh giá FCFF, STK (triệu đồng) 2021

Bảng 11: Định giá, STK

Bảng 12: Phân tích độ nhạy của tốc độ tăng trưởng dài hạn

Nguồn: HSC