Xử lý quỹ đất Phong Phú sẽ làm giảm tỷ lệ tài sản tồn đọng – Cập nhật

Đồ thị cổ phiếu STB phiên giao dịch ngày 09/02/2021. Nguồn: AmiBroker

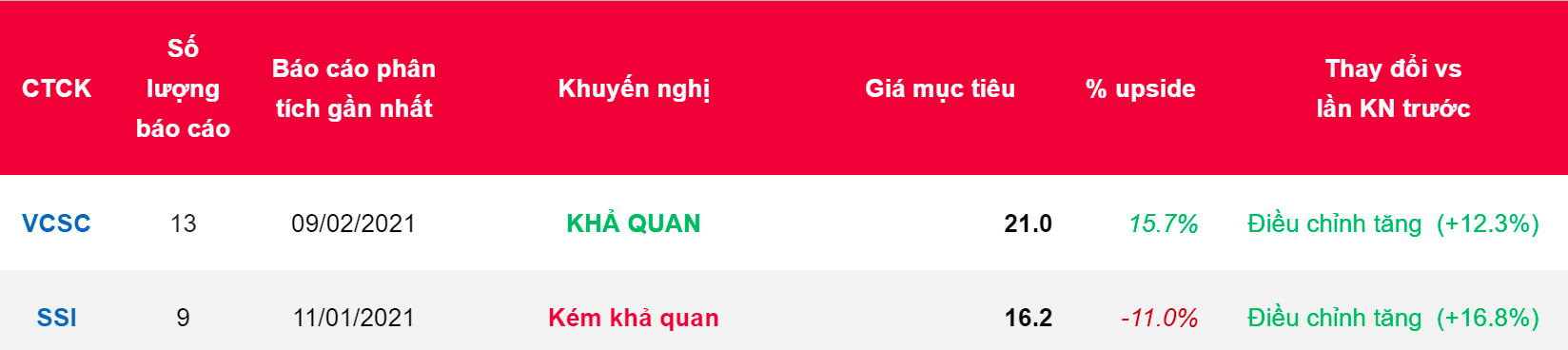

- Chúng tôi nâng giá mục tiêu thêm 12,3% lên 21.000 đồng/CP nhưng điều chỉnh khuyến nghị từ MUA thành KHẢ QUAN khi giá cổ phiếu STB đã tăng 32,5% trong 3 tháng qua.

- Giá mục tiêu cao hơn của chúng tôi chủ yếu được dẫn dắt bởi định giá cao hơn từ phương pháp thu nhập thặng dư cũng như giá trị vốn hóa/khoản vay và huy động. Mức tăng trong định giá từ phương pháp thu nhập thặng dư chủ yếu đến từ mức tăng trung bình 6,3% trong LNST giai đoạn 2021-2025, trong khi mức tăng trong định giá từ phương pháp giá trị vốn hóa/khoản vay và huy động đến từ giá trị vốn hóa cho STB (giả định không có nợ tồn đọng) cao hơn sau đà tăng mạnh của thị trường chứng khoán trong quý 4/2020 và mức thất thoát thấp hơn khi chúng tôi ước tính tiến độ xử lý nợ xấu thực tế vượt dự báo của năm 2020.

- Chúng tôi nâng LNST dự báo giai đoạn 2021/2022/2023 thêm lần lượt 3,0%/19,4%/0,9% chủ yếu do (1) mức tăng trung bình 3 năm 0,2% trong thu nhập lãi thuần (NII), (2) mức giảm trung bình 3 năm 10,1% trong chi phí dự phòng và (3) mức giảm trung bình 3 năm 3,2% trong chi phí HĐKD.

- Chúng tôi duy trì giả định rằng khoản nợ gốc còn lại từ bán quỹ đất Cần Đước sẽ được nhận trong năm 2023, quỹ đất Phong Phú sẽ được xử lý trong năm 2021, tất cả số dư VAMC ròng còn lại sẽ được xử lý và dự phòng toàn bộ vào cuối năm 2022, và lãi dự thu tồn đọng sẽ được xử lý hết vào năm 2024.

- ROE và ROA dự báo 2021 của chúng tôi lần lượt là 10,3% và 0,6% so với trung vị ngành là 18.7% và 17,3%.

Nguồn: VCSC

Từ khóa: STB