Đà tăng trưởng tăng tốc

HSC lần lượt nâng 14,1%; 8,9% và 0,8% dự báo lợi nhuận năm 2023-2025. Theo đó, lợi nhuận thuần 3 năm tăng trưởng với tốc độ CAGR 47,8%. Lợi nhuận tăng trưởng mạnh mẽ là nhờ tổng thu nhập HĐ tăng trưởng mạnh trên cơ sở tỷ lệ NIM hồi phục. Tỷ trọng tín dụng của STB dành cho lĩnh vực BĐS thấp và dành cho TPDN bằng không giúp chất lượng tài sản của Ngân hàng được giữ vững trong điều kiện vĩ mô khó khăn.

Đồ thị cổ phiếu STB phiên giao dịch ngày 17/03/2023 . Nguồn: AmiBroker

KQKD năm 2022: Kết quả ấn tượng từ quá trình tái cơ cấu

STB đã đạt kết quả ấn tượng từ quá trình tái cơ cầu trong năm 2022 với lợi nhuận thuần đạt 6.339 tỷ đồng (tăng trưởng 44%). Cụ thể ở “ngân hàng tốt”:

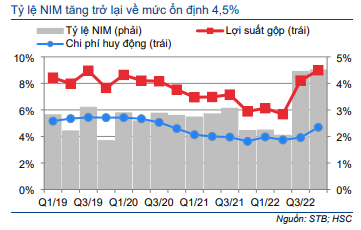

- Tỷ lệ NIM theo quý tăng lên 4,48% trong 6 tháng cuối năm 2022 (so với mức 4,08% bình quân ngành) (Biểu đồ 1), tương đương mức tỷ lệ NIM trước sáp nhập (4,59% trong 6 tháng đầu năm 2015) nhờ xóa bỏ được gánh nặng lãi dự thu. Từ đó, thu nhập lãi thuần 6 tháng cuối năm 2022 đạt 11,8 nghìn tỷ đồng (tăng 103% so với cùng kỳ). Nếu quy ra nguyên năm, thu nhập lãi thuần năm 2022 có thể đạt 24 nghìn tỷ đồng, tương đương thu nhập lãi thuần của ACB.

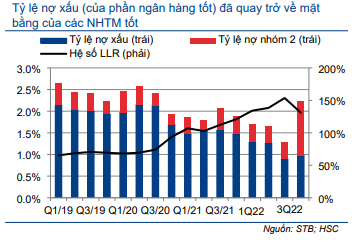

- Tỷ lệ nợ xấu của “ngân hàng tốt” duy trì ở mức thấp là 0,98% tại thời điểm cuối Q4/2022 (so với 1,41% bình quân ngành) và hệ số LLR giảm nhẹ xuống còn 131% (so với 146% bình quân ngành). Tỷ lệ nợ nhóm 2 tăng mạnh lên 1,25% từ 0,38% tại thời điểm cuối Q3/2022 theo xu hướng chung của ngành (Biểu đồ 2). HSC tin rằng tỷ lệ nợ nhóm 2 tăng mạnh sẽ không ảnh hưởng nhiều vì STB có danh mục cho vay đa dạng với tỷ trọng cho vay doanh nghiệp BĐS (2,1%) và tỷ trọng TPDN (0%) thấp.

Biểu đồ 1: Tỷ lệ NIM theo quý, STB

Biểu đồ 2: Các chỉ số chất lượng tài sản, STB

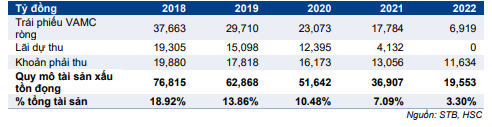

Bảng 3: Tài sản xấu tồn đọng được xử lý, STB

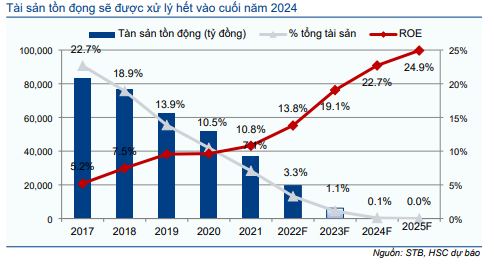

Tại thời điểm cuối Q4/2022, tài sản tồn đọng còn lại là 19,6 nghìn tỷ đồng (Bảng 3), tương đương 3,3% tổng tài sản (như vậy đã có khoảng 17 nghìn tỷ đồng tài sản tồn đọng được xử lý trong năm 2022), là mức an toàn theo quan điểm của chúng tôi vì chất lượng tài sản ở HĐKD cốt lõi của STB đã cải thiện một cách ấn tượng.

Ngoài ra, tỷ trọng tín dụng dành cho những doanh nghiệp BĐS có vấn đề (bao gồm FLC) được coi là an toàn vì FLC đã hoàn trả toàn bộ các khoản nợ cho STB.

Tài sản tồn đọng giảm tạo điều kiện để lợi nhuận tăng trưởng

Nhờ tài sản có vấn đề giảm mạnh và tổng thu nhập HĐ tăng trưởng tích cực, HSC tin rằng STB sẽ đặt kế hoạch lợi nhuận cao cho năm 2023.

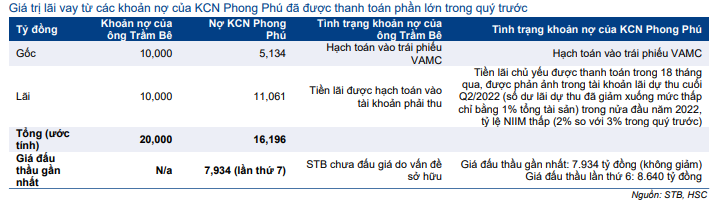

Trong giai đoạn tái cơ cấu 2017-2022, Cổ phiếu STB đã xóa xấp xỉ 65 nghìn tỷ đồng tài sản có vấn đề (tại thời điểm cuối 2017, tổng tài sản tồn đọng là 84 nghìn tỷ đồng). Chi phí phát sinh để xử lý số tài sản có vấn đề nói trên đã ảnh hưởng rất nhiều đến thu nhập lãi thuần của STB trong thời gian này. Từ năm 2022 đến năm 2025, STB sẽ xóa toàn bộ 19 nghìn tỷ đồng tài sản tồn đọng còn lại (có thể sẽ sớm hơn), chủ yếu là các khoản vay có tài sản đảm bảo như 32,5% cổ phần STB và KCN Phong Phú (trình bầy trong Bảng 4). HSC thấy rằng các khoản vay này sẽ không làm phát sinh chi phí lãi như trước đây. Thay vào đó, chi phí xử lý sẽ được đưa vào chi phí dự phòng và phụ thuộc nhiều vào tỷ lệ thu hồi khoản vay.

Về 32,5% cổ phần STB, tiền thu về từ đấu giá (theo như ĐHCĐTN năm 2021, giá đấu dự kiến là 33.000-34.000 đ/cp) có thể đủ bù đắp gốc và lãi của khoản vay, từ đó giúp Ngân hàng không cần phải ghi nhận chi phí lớn khi đấu giá thành công. Về KCN Phong Phú, HSC tin rằng mỗi lần giảm giá khởi điểm khi đấu giá, STB đã ghi nhận giảm tương ứng giá trị tài sản đảm bảo. Ngân hàng đã tổ chức đấu giá tài sản này 7 lần với giá khởi điểm giảm từ 16,2 nghìn tỷ đồng xuống còn 7,9 nghìn tỷ đồng. Tại lần đấu giá gần nhất, STB đã giữ nguyên giá khởi điểm, cho thấy Ngân hàng cho rằng giá khởi điểm đã sát với giá trị của tài sản và sẽ không tiếp tục giảm giá khởi điểm.

Tóm lại, 2 tài sản tồn đọng cuối cùng sẽ không làm phát sinh chi phí lớn cho STB từ năm 2023, giúp lợi nhuận của Ngân hàng quay trở lại mức của một NHTM hoạt động bình thường.

Bảng 4: Hai tài sản tồn đọng lớn nhất, STB

Nâng dự báo năm 2023-2025

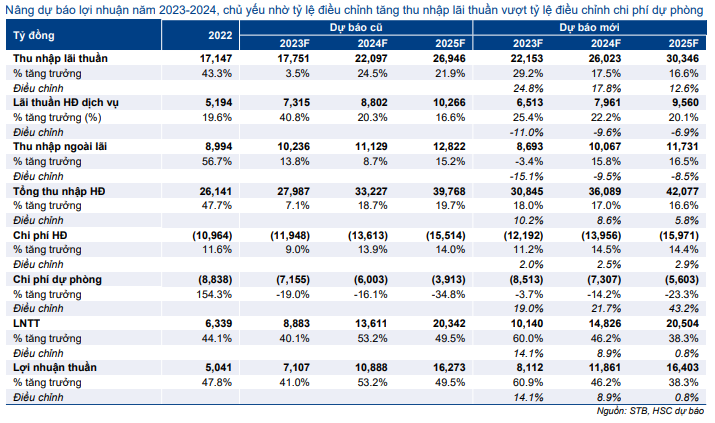

HSC nâng dự báo lợi nhuận cho năm 2023-2025 sau khi điều chỉnh các giả định chủ chốt như sau:

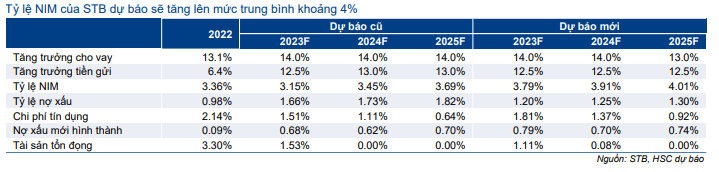

- Duy trì dự báo tăng trưởng tín dụng năm 2023-2024 ở mức 14% nhờ mô hình tập trung mạnh vào KHCN và kết quả tái cơ cấu ấn tượng; nhưng hạ dự báo tăng trưởng tín dụng cho năm 2025 xuống còn 13%. Tín dụng của STB trong thời gian tới có thể sẽ được định hướng vào lĩnh vực sản xuất & thương mại, giúp đẩy mạnh tăng trưởng tín dụng.

- Nâng giả định tỷ lệ NIM năm 2022 lên 3,79% (từ 3,15%), năm 2023 lên 3,91% (từ 3,45%) và năm 2024 lên 4,01% (từ 3,69%). Lý do chính ở đây là số dư lãi dự thu của STB đã giảm xuống mức thấp (chỉ bằng 1% tổng tài sản), theo đó sẽ không còn làm phát sinh chi phí lãi đối với Ngân hàng. Sau khi quá trình tái cơ cấu hoàn tất, tỷ lệ NIM của STB có thể trở về mặt bằng bình thường, ước tính ít nhất đạt 4% (so với mức 4,5% của ACB).

- Tỷ lệ NIM tăng sẽ giúp thu nhập lãi thuần tăng trưởng. Chúng tôi lần lượt nâng 24,8%; 17,8% và 12,6% dự báo thu nhập lãi thuần năm 2023-2025.

- Nâng giả định chi phí tín dụng năm 2023-2025 lên lần lượt 1,81%; 1,37% và 0,92% từ 1,51%; 1,11% và 0,64% trước đây vì STB đẩy mạnh xử lý tài sản tồn đọng. Từ năm 2025, HSC tin rằng chi phí tín dụng sẽ chủ yếu từ phần “ngân hàng tốt” với HĐKD đa dạng và “sạch sẽ”.

Nói chung, lợi nhuận năm 2022-2025 tăng trưởng với tốc độ CAGR 47,9% (lợi nhuận năm 2023 tăng trưởng 60%). Những điều chỉnh chủ chốt ở giả định và dự báo lợi nhuận được trình bầy dưới đây (Bảng 5-6).

Chúng tôi lưu ý rằng ở đây có tiềm năng lợi nhuận vượt dự báo vì chi phí phát sinh khi xử lý các tài sản tồn đọng có thể thấp hơn dự tính của HSC.

Bảng 5: Các giả định chính, STB

Bảng 6: Điều chỉnh dự báo lợi nhuận, STB

Nhờ lợi nhuận tăng trưởng mạnh, hệ số ROE của STB sẽ tăng lên 19,1% trong năm 2023, gần về mức bình quân ngành là 21,1%; sau đó tăng lên 22,7% vào năm 2024 và 24,9% vào năm 2025 (Biểu đồ 7). Các tài sản tồn đọng của STB sẽ được xử lý hết vào cuối năm 2024, hoàn tất quá trình tái cơ cấu đầy khó khăn.

Hệ số ROE của STB đạt mức cao đột biến trong thời gian tới vì nền vốn của Ngân hàng thấp và không được củng cố kể từ khi sáp nhập với Ngân hàng Phương Nam (không niêm yết) vào năm 2015 (ngoại trừ lần bán cổ phiếu quỹ vào giữa năm 2021 thu về xấp xỉ 2,4 nghìn tỷ đồng).

Hệ số CAR của STB tại thời điểm cuối năm 2022 là 9,87%; khá thấp so với mức 12,6% bình quân các NHTM tư nhân và 11,9% của NHTM tương đồng nhất là ACB. Do vậy, Ngân hàng sẽ cần nâng cao nền vốn. Chúng tôi vẫn chưa đưa khả năng tăng vốn vào mô hình dự báo của mình.

Để tăng nền vốn, STB trước tiên phải bán 32,5% cổ phần do VAMC quản lý. HSC cho rằng nếu có thể mua lại số cổ phần này làm cổ phiếu quỹ và phân phối cho người mua tiềm năng, thì Ngân hàng sẽ ghi nhận được phần chênh giữa giá bán và giá đấu giá trước đó (33.000-34.000đ/cp). Hiện thông tin chi tiết về giá trị khoản vay, chi phí đã ghi nhận và quy trình đấu giá chưa được công bố. Ngay khi các thông tin trên được công bố, chúng tôi sẽ đưa vào mô hình dự báo của mình.

Biểu đồ 7: Xử lý tài sản tồn đọng giai đoạn 2017-2025, STB

Định giá và khuyến nghị

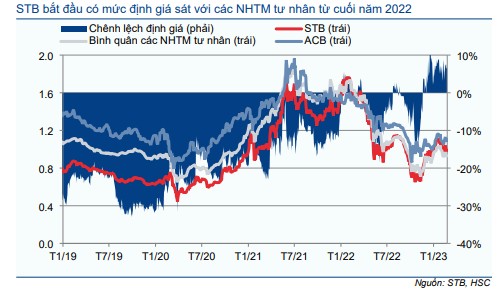

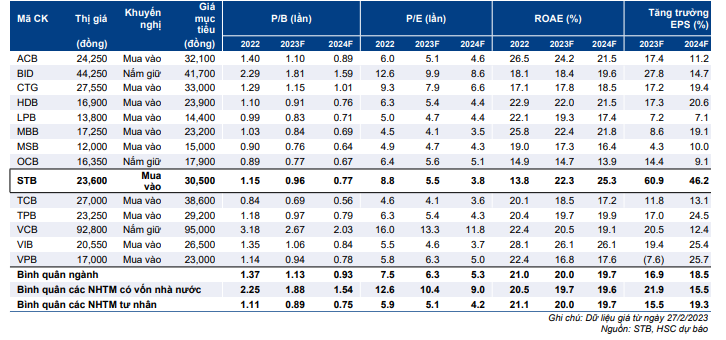

HSC nâng 5% giá mục tiêu của STB lên 30.500đ (tiềm năng tăng giá 20%), chủ yếu vì tăng dự báo lợi nhuận và duy trì khuyến nghị Mua vào. Giá cổ phiếu đã tăng 34% trong 3 tháng qua và hiện có P/B trượt dự phóng 1 năm 0,99 lần (cao hơn 7% so với bình quân nhóm NHTM tư nhân là 0,93 lần); nhờ những lợi ích đạt được từ quá trình tái cơ cấu cũng như tỷ trọng tín dụng dành cho lĩnh vực BĐS và TPDN thấp. Định giá của STB cao hơn bình quân nhóm NHTM tư nhân một phần là nhờ triển vọng tăng trưởng lợi nhuận mạnh mẽ trong giai đoạn 2023-2025. Tại giá mục tiêu mới, P/B dự phóng năm 2023 của STB là 1,24 lần; tương đương bình quân nhóm NHTM tư nhân nhóm 1 (1,21 lần) nhưng thấp hơn so với mức 1,46 lần của ACB.

Phương pháp định giá

HSC nâng 5% giá mục tiêu lên 30.500đ (tiềm năng tăng giá 20%), dựa trên những giả định sau:

- Nâng 14% dự báo lợi nhuận cho năm 2023 và nâng 9% cho năm 2024.

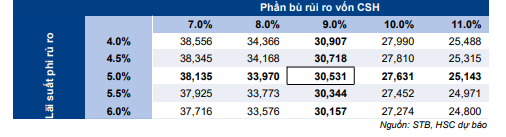

- Nâng giả định hệ số bê ta lên 1,35 (từ 1,2) dựa trên số liệu cập nhật gần đây cho STB. HSC vẫn sử dụng lãi suất phi rủi ro 5%, phần bù rủi ro vốn CSH điều chỉnh 9%, hệ số ROE dài hạn 16%.

Kết quả định giá theo phương pháp thu nhập thặng dư của HSC được trình bầy trong Bảng 8 dưới đây.

Bảng 8: Định giá thu nhập thặng dư, STB

Bảng 9: Phân tích độ nhạy: đối với lãi suất phi rủ ro và phần bù rủi ro vốn CSH

Tiềm năng tăng giá nới rộng sau khi giá điều chỉnh gần đây; duy trì khuyến nghị Mua vào

Giá cổ phiếu STB đã giảm 12% trong 1 tháng qua kể từ đỉnh vào cuối tháng 1/2023 sau khi tăng mạnh 59% từ đáy (vào đầu tháng 10/2022), theo đó mức tăng trong 3 tháng qua là 34%, cao hơn nhiều mức tăng bình quân của nhóm NHTM tư nhân là 21%. Theo đó, hiện STB có P/B trượt dự phóng 1 năm là 0,99 lần; cao hơn 7% so với bình quân nhóm NHTM tư nhân là 0,93 lần và chiết khấu 10% so với NHTM tương đồng nhất là ACB (1,1 lần).

Định giá của STB so với bình quân nhóm NHTM tư nhân đã chuyển từ chiết khấu sang thặng dư trong thời gian gần đây nhờ chất lượng tài sản cải thiện và triển vọng tăng trưởng lợi nhuận mạnh mẽ. Ngoài ra, tỷ trọng tín dụng của STB dành cho lĩnh vực BĐS và TPDN (nhiều NHTM đang gặp khó khăn ở 2 lĩnh vực này) rất nhỏ (lần lượt là 2% và 0%) nên Ngân hàng thực sự an toàn trước những khó khăn vĩ mô hiện nay.

Với đà tăng trưởng lợi nhuận mạnh mẽ trong giai đoạn 2023-2025 và chất lượng tài sản sẽ ở mức rất tốt sau khi hoàn thành quá trình tái cơ cấu, STB xứng đáng được định giá cao hơn mặt bằng chung. Tại giá mục tiêu mới, P/B dự phóng năm 2023 của STB là 1,24 lần; cao hơn 8% so với bình quân nhóm NHTM tư nhân là 1,16 lần và tương đương bình quân các NHTM tư nhân nhóm 1 (1,21 lần) gồm ACB, MBB, TCB và VPB. HSC tin rằng kỳ vọng đà tăng trưởng lợi nhuận mạnh hiện đã phản ánh một phần vào giá cổ phiếu. Tuy nhiên, chúng tôi duy trì khuyến nghị Mua vào đối với STB vì thấy giá cổ phiếu vẫn còn dưa địa tăng (tiềm năng tăng giá 20%).

Biểu đồ 10: So sánh P/B trượt dự phóng 1 năm, STB

Biểu đồ 11: P/B trượt dự phóng 1 năm, STB

Biểu đồ 12: Độ lệch chuẩn so với giá trị bình quân, STB

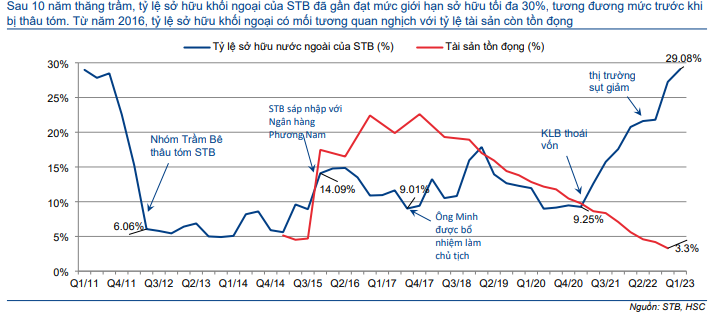

Xu hướng mua vào của NĐTNN chạm đến điểm tới hạn

Sau 10 năm, tỷ lệ sở hữu của NĐTNN tại Cổ phiếu STB đã gần chạm mức tối đa (30%), cao hơn so với thời điểm trước khi ông Trầm Bê thâu tóm Ngân hàng. Tỷ lệ sở hữu của NĐTNN tăng mạnh kể từ Q1/2021 khi tỷ lệ tài sản tồn đọng trên tổng tài sản giảm xuống dưới 10%.

NĐTNN mua vào trở lại chủ yếu vì STB tái cơ cấu thành công, giúp cải thiện nhiều mặt như nâng cao hệ số ROE, nâng cao chất lượng tài sản, giảm tài sản tồn đọng… Ngoài ra, ngược với nhiều NHTM khác, tại STB, tỷ lệ tín dụng dành cho TPDN bằng không và dành cho doanh nghiệp BĐS thấp. Vì vậy, cổ phiếu STB đã nhận được sự chú ý của NĐTNN.

Bảng 13: So sánh với các cổ phiếu khác trong hệ thống ngân hàng

Tuy nhiên, hiện tỷ lệ sở hữu của NĐTNN có nguy cơ giảm vì lý do mang tính kỹ thuật. Vào ngày 14/2, STB đã đề nghị TTLK điều chỉnh room ngoại xuống 23,63%. Tuy nhiên, TTLK trước đó đã vô tình nâng room lên 30% vào ngày 30/5/2021.

Vào ngày 16/2, TTLK tuyên bố rằng việc điều chỉnh room của STB lên mức 30% (tổng số lượng cổ phiếu lưu hành ủa STB là 1,885 tỷ cổ phiếu, gồm 400 triệu cổ phiếu từ sáp nhập với Ngân hàng Phương Nam) là phù hợp với quy định của Luật các Tổ chức tín dụng và Luật Chứng khoán.

Hiện TTLK, STB và các cơ quan hữu quan đang tìm giải pháp cho tình huống này. Cho đến nay, sự việc trên tác động lên tâm lý bán của NĐTNN tại STB, làm tăng mức độ biến động giá cổ phiếu ở mức độ nhất định.

Biểu đồ 14: Tỷ lệ sở hữu của khối ngoại và tỷ trọng tài sản tồn đọng của STB kể từ khi sáp nhập

Rủi ro/tiềm năng đối với định giá của HSC

Rủi ro không đạt dự báo

- Chi phí xử lý các tài sản tồn đọng còn lại cao hơn dự báo: Nếu STB chưa ghi nhận nhiều chi phí cho KCN Phong Phú thì phần chi phí còn lại sẽ phải ghi nhận sẽ cao hơn dự báo, và là yếu tố tiêu cực đối với lợi nhuận.

- Quá trình đấu giá 32,5% cổ phần diễn ra lâu hơn dự đoán: việc đấu giá số cổ phần này không chỉ là một khâu trong quá trình tái cơ cấu mà còn giữ vai trò rất quan trọng trong việc quyết định vị trí lãnh đạo mới của STB. HSC cho rằng NHNN có thể sẽ tham gia sâu vào quá trình đấu giá vì mục đích ở đây là lựa chọn người lãnh đạo phù hợp, có năng lực và phẩm chất tốt. Vì vậy, quá trình lựa chọn có thể sẽ cần nhiều thời gian.

Tiềm năng vượt dự báo

- Chi phí liên quan đến các tài sản tồn đọng thấp hơn dự đoán: HSC vẫn không chắc chắn về mức độ ghi nhận chi phí liên quan đến tài sản tồn đọng được thanh lý gần đây nhất. Nếu tỷ lệ thu hồi khoản vay cao hơn kỳ vọng hoặc chi phí phát sinh từ xử lý tài sản tồn đọng thấp hơn dự đoán trong năm 2024, lợi nhuận sẽ có tiềm năng đạt cao hơn dự báo.

- Tiếp tục được định giá lại ở mặt bằng cao hơn: STB từ lâu đã được xem là NHTM tương đồng nhất với ACB. Nếu STB tiếp tục giữ được bảng CĐKT sạch sẽ & tỷ suất sinh lời tốt sau khi tái cơ cấu cộng với hiệu ứng khan hiếm thanh khoản cổ phiếu (vì room NĐTNN đã gần kín), định giá của Ngân hàng có thể chạm được đến định giá của ACB (P/B dự phóng năm 2023 tại giá mục tiêu là 1,46 lần) từ định giá hiện tại (P/B dự phóng năm 2023 tại giá mục tiêu là 1,24 lần).

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.