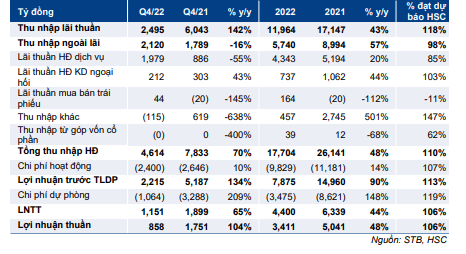

Sự kiện: Công bố KQKD Q4/2022 vào ngày 30/1

STB đã công bố KQKD Q4/2022 tích cực với LNTT đạt 1.899 tỷ đồng (tăng 65% so với cùng kỳ) nhờ thu nhập ngoài lãi tăng trưởng mạnh (tăng 142% so với cùng kỳ) trên cơ sở tỷ lệ NIM đạt cao bất ngờ, ở mức 4,51% (mức cao kỷ lục kể từ năm 2015). Tổng thu nhập HĐ tăng trưởng mạnh đã tạo điều kiện để Ngân hàng trích lập mạnh chi phí dự phòng ở mức 3,3 nghìn tỷ đồng (tăng 209% so với cùng kỳ) để tiếp tục xử lý các tài sản tồn đọng và tạo tiền đề cho sự tăng trưởng lợi nhuận trong năm 2023.

Đồ thị cổ phiếu STB phiên giao dịch ngày 14/02/2023. Nguồn: AmiBroker

Lợi nhuận thuần năm 2022 đạt 6,3 nghìn tỷ đồng, tăng trưởng 44% và vượt 6% so với ước tính của HSC.

Tăng trưởng tín dụng tăng tốc trong Q4

Tổng dư nợ cho vay khách hàng Q4/2022 tăng mạnh 4,6% so với quý trước (tăng 13% so với cùng kỳ) đạt 439 nghìn tỷ đồng, bằng với hạn mức tăng trưởng tín dụng được giao NHNN (13%) và Ngân hàng không có TPDN. Trong cơ cấu dư nợ cho vay, cho vay KHCN và DNNVV vẫn chiếm tỷ trọng chính, đóng góp hơn 90% dư nợ cho vay tại thời điểm cuối Q4/2022.

Bảng 1: Tóm tắt KQKD Q4/2022 và năm 2022, STB

Về mặt huy động, tiền gửi khách hàng tăng 6,4% so với cùng kỳ (giảm 0,7% so với quý trước) lên 454 nghìn tỷ đồng và giấy tờ có giá tăng 22,3% so với cùng kỳ lên 26 nghìn tỷ đồng. Tỷ lệ tiền gửi không kỳ hạn tại thời điểm cuối Q4/2022 giảm nhẹ xuống còn 19,2% (từ 21,4% tại thời điểm cuối Q3/2022). Đáng chú ý là tỷ lệ tiền gửi không kỳ hạn đã cải thiện đáng kể trong 2 năm qua (lên 19% vào cuối năm 2020 và 17% vào cuối năm 2019) và dự báo tỷ lệ này sẽ đạt 25% trong những năm tới.

Tỷ lệ NIM đạt mức cao kỷ lục trong nhiều năm

Tỷ lệ NIM tiếp tục cải thiện mạnh trong Q4/2022, tăng 228 điểm cơ bản so với cùng kỳ (tăng 6 điểm cơ bản trong so với quý trước) đạt 4,51% với lợi suất gộp tăng mạnh 311 điểm cơ bản so với cùng kỳ (tăng 78 điểm cơ bản so với quý trước) và chi phí huy động chỉ tăng 106 điểm cơ bản so với cùng kỳ (tăng 77 điểm cơ bản so với quý trước). Tỷ lệ NIM cả năm 2022 đạt 3,35%; cao nhất kể từ năm 2015.

Lưu ý là tỷ lệ NIM cải thiện nhờ STB quyết liệt xử lý gần hết toàn bộ lãi dự thu tồn đọng ra khỏi bảng CĐKT (đặc biệt là trong 6 tháng đầu năm 2022), từ đó áp lực lên thu nhập từ lãi sẽ giảm từ năm 2023. Thay vào đó, chi phí liên quan đến các tài sản tồn đọng còn lại sẽ chủ yếu được ghi nhận vào chi phí dự phòng. Luận điểm này giải thích lý do tỷ lệ NIM 6 tháng cuối năm 2022 đạt 4,48% (tương đương NHTM tư nhân tương đồng nhất là ACB (Mua vào, giá mục tiêu 31.400đ) và cho thấy STB sẽ sớm giữ được tỷ lệ NIM ổn định ở mức cao này.

Nhờ tỷ lệ NIM cải thiện, thu nhập lãi thuần tăng mạnh 142% so với cùng kỳ đạt 6 nghìn tỷ đồng, theo đó cả năm 2022 đạt 17,1 nghìn tỷ đồng, bằng 118% dự báo của HSC.

Thu nhập ngoài lãi giảm vì không còn ghi nhận thu nhập từ phí bancassurance trả trước

Thu nhập ngoài lãi Q4/2022 giảm 16% so với cùng kỳ xuống 1.789 tỷ đồng, chủ yếu vì lãi thuần HĐ dịch vụ giảm 55% so với cùng kỳ xuống còn 886 tỷ đồng. Trong khi đó, thu nhập khác đạt 619 tỷ đồng và chúng tôi cho rằng một phần là từ bán tài sản tại KCN Sóng Thần (ước tính tổng cộng sẽ đem lại khoảng 1.200 nghìn tỷ đồng).

STB không công bố cơ cấu lãi thuần HĐ dịch vụ, trong đó chiếm chủ yếu là dịch vụ thanh toán, thu nhập từ hoa hồng bancassurance và thu nhập khác. Với thu nhập HĐ dịch vụ không giảm nhiều (giống như ở các NHTM tư nhân khác như VIB (Mua vào, giá mục tiêu 26.500đ) và TPB (Mua vào, giá mục tiêu 29.000đ)) và phí bancassurance quy năm Q4/2022 của STB đi ngang so với cùng kỳ, HSC tin rằng một phần phí bancassurance trả trước đã được ghi nhận trong Q4/2021 (khoảng 800-1.000 tỷ đồng). Nếu loại trừ phí bancassurance giả định đã ghi nhận, lãi thuần HĐ dịch vụ từ HĐKD cốt lõi chỉ giảm 9% so với cùng kỳ.

Hiệu quả HĐ tiếp tục được nâng cao

Tổng chi phí HĐ Q4/2022 tăng 10% so với cùng kỳ lên 2.646 tỷ đồng. Trong đó, quỹ lương và chi phí liên quan đến tài sản lần lượt tăng 4,6% và 12,8% so với cùng kỳ lên 1.452 tỷ đồng và 569 tỷ đồng. Trong kỳ, số lượng nhân viên gần như giữ nguyên. Tỷ lệ CIR năm 2022 giảm đáng kể xuống 43% từ 55% trong năm 2021.

Chất lượng tài sản được giữ vững

Tỷ lệ nợ xấu của phần ngân hàng tốt tại thời điểm cuối Q4/2022 tăng lên 0,98% (từ 0,9% tại thời điểm cuối Q3/2022) nhưng tỷ lệ nợ nhóm 2 tăng mạnh lên 1,25% từ 0,38%. Hệ số LLR giảm nhẹ xuống còn 131% từ 154% tại thời điểm cuối Q3/2022.

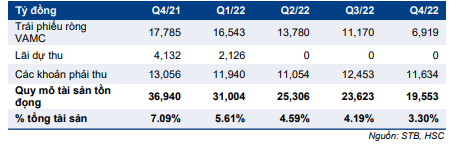

Chi phí dự phòng Q4/2022 tăng 209% so với cùng kỳ lên 3.288 tỷ đồng, theo đó chi phí tín dụng theo năm là 2,09% (cao hơn mức 0,95% trong năm 2021). HSC tin rằng STB đã quyết liệt trích lập dự phòng để tiếp tục xử lý tài sản tồn đọng và tạo cơ sở cho đà tăng trưởng lợi nhuận mạnh mẽ trong năm 2023. Trong khi đó, tài sản có vấn đề tại thời điểm cuối Q4/2022 (Bảng 2) đã giảm 4 nghìn tỷ đồng so với quý trước xuống còn 19,5 nghìn tỷ đồng (tương đương 3,3% tổng tài sản từ mức 4,2% tại thời điểm cuối Q3/2022).

Nhờ STB đẩy mạnh tốc độ tái cơ cấu và dựa trên quy mô tài sản tồn đọng hiện tại, chúng tôi tin rằng STB chỉ cần thêm 1-1,5 năm nữa để hoàn tất quá trình tái cơ cấu.

HSC đang xem xét lại giá mục tiêu, dự báo và khuyến nghị

Hiện Cổ phiếu STB có P/B dự phóng năm 2023 là 1,08 lần; cao hơn 10% so với bình quân nhóm NHTM tư nhân là 0,98 lần. Với giá cổ phiếu tăng mạnh trong 3 tháng qua và triển vọng tích cực hơn nhiều, HSC đang xem xét lại giá mục tiêu, dự báo và khuyến nghị.

Bảng 2: Tài sản tồn đọng được xử lý tính đến cuối Q4/2022, STB

Nguồn: STB

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.