Mảng ngân hàng cốt lõi vững chắc trước rủi ro thuế quan

KQKD Q1/2025 của STB sát với dự báo của chúng tôi và ảnh hưởng của rủi ro thuế quan tới dư nợ tín dụng của Ngân hàng có vẻ không đáng kể. Do đó, HSC giữ nguyên dự báo lợi nhuận năm 2025 và giảm nhẹ 3% dự báo cho năm 2026-2027. Chúng tôi dự báo lợi nhuận thuần sẽ tăng trưởng trung bình 20% trong 3 năm tới nhờ thu nhập lãi thuần vững chắc và chi phí tín dụng kiểm soát tốt. Ngoài lợi nhuận ổn định từ HĐKD ngân hàng cốt lõi, tiềm năng từ khoản nợ cũ của ông Trầm Bê cũng là một động lực tăng trưởng tốt với tiềm năng tăng 128% cho lợi nhuận thuần năm 2025 nếu được ghi nhận đầy đủ, mặc dù chúng tôi vẫn chưa phản ánh thương vụ này vào kịch bản cơ sở trong mô hình dự báo do không chắc chắn về thời điểm và lợi nhuận được ghi nhận.

KQKD Q1 sát với dự báo

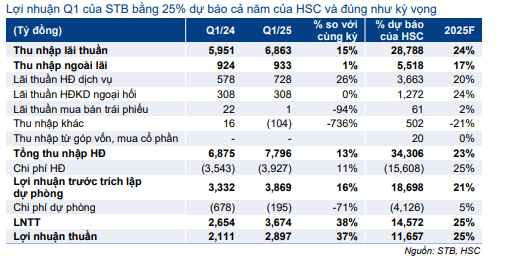

Lợi nhuận Q1/2025 của STB tăng 38% so với cùng kỳ đạt 3.674 tỷ đồng, hoàn thành 25% dự báo cả năm và sát với dự báo Q1 của chúng tôi. Những thông tin chính bao gồm:

- Tín dụng tăng trưởng vững chắc 4,7% kể từ đầu năm nhờ ở phân khúc bán lẻ, DNNVV và đáng chú ý là sự mở rộng ở phân khúc khách hàng doanh nghiệp lớn. Tiền gửi tăng trưởng ổn định 3,3%.

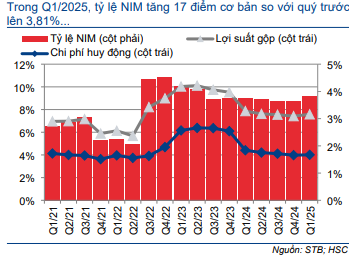

- Tỷ lệ NIM cải thiện lên 3,81% (tăng 17 điểm cơ bản so với quý trước và tăng 6 điểm cơ bản so với cùng kỳ) nhờ lợi suất tài sản tăng lên 7,58% (tăng 16 điểm cơ bản so với quý trước) trong khi chi phí huy động vẫn tương đối ổn định ở mức 4,01% (chỉ tăng 3 điểm cơ bản so với quý trước). STB có dư địa để mở rộng tỷ lệ NIM vì hệ số LDR điều chỉnh của Ngân hàng nằm trong nhóm thấp nhất trong ngành, 89% so với 97% bình quân ngành. Tỷ lệ đòn bẩy sẽ tăng lên khi nhu cầu tín dụng phục hồi và có thể được tài trợ thông qua nguồn vốn vay liên ngân hàng (STB có kế hoạch nâng tỷ trọng nguồn vốn vay liên ngân hàng lên 20-25% tổng dư nợ chịu lãi từ 8% hiện tại).

- Thu nhập ngoài lãi thấp hơn một chút so với dự báo nhưng thu nhập phí dịch vụ tăng mạnh 26% so với cùng kỳ và lãi thuần HĐ kinh doanh ngoại hối ổn định mặc dù xu hướng tỷ giá không thuận lợi.

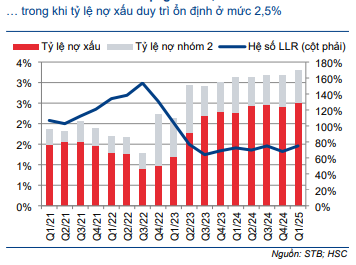

- Chất lượng tài sản vẫn chưa phục hồi rõ ràng với tỷ lệ nợ xấu tăng nhẹ lên 2,51%, trong khi tỷ lệ bao phủ nợ xấu LLR cải thiện nhẹ lên 75%. Chi phí dự phòng giảm mạnh 71% so với cùng kỳ, cho thấy sức ép tài sản tồn đọng giảm xuống. Dư nợ VAMC ổn định ở mức 1.690 tỷ đồng với kỳ vọng được xử lý sau khi hoàn tất thương vụ đấu giá cổ phần. Tại ĐHCĐ năm 2024, STB tiết lộ tỷ trọng danh mục cho vay liên quan trực tiếp của các doanh nghiệp liên quan đến xuất khẩu chiếm 3,5-3,7% tổng dư nợ cho vay. Chúng tôi tin rằng tỷ lệ này khó có thể tác động đáng kể đến lợi nhuận hoặc chất lượng tài sản của STB trong thời gian tới.

Bảng 1: Tóm tắt KQKD Q1/2025, STB

Biểu đồ 2: Tỷ lệ NIM theo quý, STB

Biểu đồ 3: Chỉ số chất lượng tài sản, STB

Bảng 4: Tiến độ xử lý tài sản tồn đọng, STB

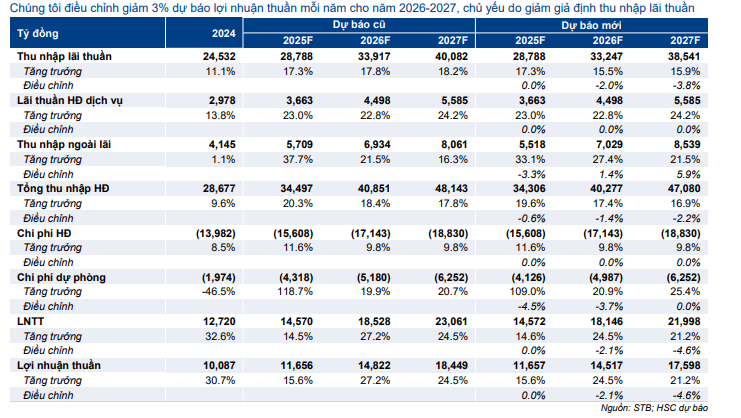

Giữ nguyên dự báo cho năm 2025; giảm nhẹ dự báo cho năm 2026-2027

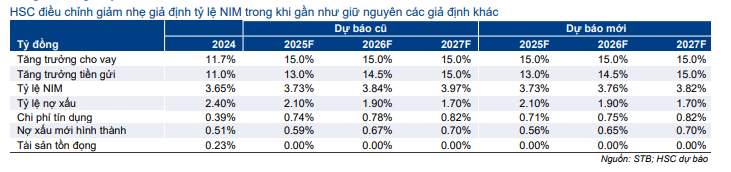

KQKD Q1/2025 của Cổ phiếu STB nhìn chung sát với dự báo của chúng tôi và chúng tôi cho rằng ảnh hưởng của chính sách thuế quan tới Ngân hàng là không đáng kể. Theo đó, HSC giữ nguyên dự báo cho năm 2025 nhưng giảm nhẹ 3% dự báo năm 2026-2027. Các giả định dự báo chính bao gồm:

- Tăng trưởng tín dụng: Dự báo đạt 15%/năm trong giai đoạn 2025-2027, sát với bình quân ngành.

- Dự báo tỷ lệ NIM: Đạt lần lượt 3,73%, 3,76% và 3,82% cho giai đoạn 2025-2027. Trong bối cảnh cạnh tranh gay gắt và toàn ngành ngân hàng cam kết hỗ trợ tăng trưởng kinh tế thông qua các chương trình cho vay ưu đãi, tỷ lệ NIM nhiều khả năng sẽ ở dưới mục tiêu dài hạn của Ngân hàng (4-4,2%) trong 1-2 năm tới.

- Dự báo tỷ lệ nợ xấu lần lượt ở mức 2,1%, 1,9% và 1,7% cho giai đoạn 2025-2027.

- Chi phí tín dụng dự báo ở mức 0,7-0,8% trong giai đoạn 2025-2027 nhờ tài sản tồn đọng còn lại không đáng kể từ mức 1-2,1% trong năm 2021-2022 thời điểm Ngân hàng tập trung xử lý tài sản tồn đọng.

Nhìn chung, điều chỉnh dự báo lợi nhuận năm 2026-2027 của chúng tôi tác động không đáng kể đến định giá của STB. HSC dự báo lợi nhuận thuần giai đoạn 2024- 2027 sẽ tăng trưởng trung bình 20% với hệ số bình quân ROE điều chỉnh đạt 20%, cao hơn một chút so với bình quân ngành.

Bảng 5: Các giả định chính, STB

Bảng 6: Điều chỉnh dự báo lợi nhuận, STB

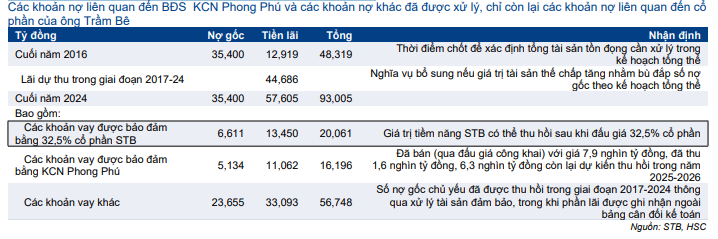

Cập nhật tiến độ xử lý nợ tồn đọng của ông Trầm Bê

STB đã hoàn tất 13 trong số 14 tiêu chí tái cấu trúc; bước cuối cùng là thương vụ đấu giá các khoản nợ được bảo đảm bằng 32,5% cổ phần của ông Trầm Bê. STB đã trình đề xuất lên NHNN nhưng thời điểm tổ chức đấu giá vẫn chưa chắc chắn. Khoản nợ bao gồm nợ gốc 6.611 tỷ đồng và lãi dự thu 13.450 tỷ đồng, tương đương giá đấu giá khoảng 33.200đ/cp để thu hồi toàn bộ khoản vay.

STB lưu ý rằng ngay cả khi thương vụ đấu giá diễn ra thành công, ông Trầm Bê cũng sẽ không được hoàn lại tiền do lãi dự thu lớn (không chỉ từ các khoản vay được bảo đảm bằng 32% cổ phần của STB mà còn từ các khoản vay khác) như được nêu chi tiết bên dưới.

Giá trị tiềm năng mà STB có thể thu hồi sau thương vụ đấu giá 32,5% cổ phần vào khoảng 15 nghìn tỷ đồng (tương đương LNST 20 nghìn tỷ đồng), như đã đề cập trong báo cáo trước đó: Vững vàng trước sóng gió; Tăng tỷ trọng, tương đương tiềm năng tăng 128% đối với dự báo lợi nhuận thuần năm 2025 hay tiềm năng tăng 23% cho BVPS năm 2025 (tăng lên 43.700đ/cp).

Chúng tôi vẫn chưa phản ánh tiềm năng tăng này vào mô hình dự báo do 2 nguyên nhân chính: (1) BLĐ chưa tiết lộ thu nhập hoàn nhập tiềm năng từ phiên đấu giá cổ phần – thông tin quan trọng đối với NĐT và (2) thủ tục đấu giá có thể mất khá nhiều thời gian để nhận được NHNN thông qua, điều này làm gia tăng sự không chắc chắn về giao dịch này cũng như thời điểm hoàn tất.

Bảng 7: Dư nợ tài sản tồn đọng liên quan đến ông Trầm Bê, STB

Các cập nhật khác

Thay đổi lãnh đạo: Ngày 22/5, HĐQT đã chấp thuận miễn chức vụ Tổng giám đốc đối với bà Nguyễn Đức Thạch Diễm, có hiệu lực từ ngày 27/5/2025. Bà Diễm sẽ tiếp tục giữ chức Phó chủ tịch của Ngân hàng trong giai đoạn 2022-2026. Bà Diễm đã giữ chức Tổng giám đốc của STB trong 8 năm, kể từ khi bắt đầu quá trình tái cấu trúc vào năm 2017.

STB đã bổ nhiệm ông Nguyễn Thanh Nhung làm Quyền Tổng giám đốc của STB, có hiệu lực từ ngày 27/5/2025. Ông Nhung là một chuyên gia ngân hàng nhiều kinh nghiệm, trước đây từng giữ chức Tổng giám đốc của Vietbank (VBB, Chưa khuyến nghị) trong giai đoạn 2014-2020 và đảm nhiệm nhiều chức vụ khác nhau tại Eximbank (EIB, Chưa khuyến nghị) trong giai đoạn 1995-2014.

Mở rộng hoạt động kinh doanh: STB lên kế hoạch mua cổ phần chi phối (trên 50%) một CTCK với giá trị đầu tư tối đa 1,5 nghìn tỷ đồng. Thương vụ này không bao gồm công ty con đã thoái vốn trước đó SBS (Chưa khuyến nghị). Động thái này đánh dấu sự chuyển đổi chiến lược của STB từ một NHTM truyền thống sang mô hình ngân hàng đa năng, kết hợp các dịch vụ chứng khoán và ngân hàng đầu tư.

Vốn điều lệ: Tăng vốn điều lệ thông qua phát hành ESOP và cổ phiếu thưởng. Những kế hoạch này cho thấy cách tiếp cận chủ động hơn trong việc sử dụng vốn so với những năm trước khi STB giữ lại toàn bộ lợi nhuận.

STB đã có những bước tiến đáng kể trong năm 2025 – năm chuyển đổi mạnh mẽ nhất kể từ khi bắt đầu tái cấu trúc. Những thay đổi này cho thấy STB đang bước vào giai đoạn cuối cùng của quá trình tái cấu trúc, mở đường cho một chiến lược tích cực hơn và định hướng tăng trưởng.

Định giá và khuyến nghị

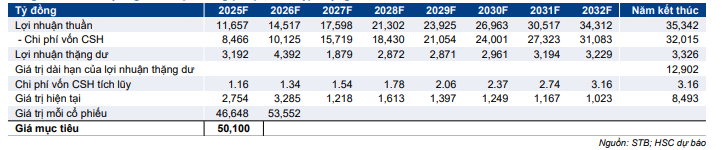

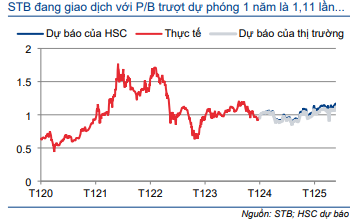

HSC tăng 16% giá mục tiêu cho STB lên 50.100đ sau khi chuyển thời điểm định giá và nâng giả định hệ số ROE dài hạn. Do đó, chúng tôi nâng khuyến nghị lên Mua vào (từ Tăng tỷ trọng). Sau khi giá cổ phiếu tăng 6% trong 1 tháng qua, STB đang giao dịch với P/B trượt dự phóng 1 năm là 1,11 lần – cao hơn một chút so với bình quân nhóm NHTM tư nhân ở mức 1,05 lần. Chúng tôi vẫn lạc quan về triển vọng phục hồi của STB bất chấp những thách thức về thuế quan. Ngoài ra, chúng tôi cho rằng cổ phiếu STB sẽ tiếp tục được định giá lại ở mặt bằng mới trong năm 2025 sau thương vụ đấu giá 32,5% cổ phần. Tại giá mục tiêu mới, tiềm năng tăng giá là 20% và P/B dự phóng năm 2025 là 1,44 lần – cao hơn so với bình quân ngành và thấp hơn 9% so với ACB (1,56 lần).

Phương pháp định giá

HSC tăng 16% giá mục tiêu theo phương pháp thu nhập thặng dư lên 50.100đ (tiềm năng tăng giá 20%), những điều chỉnh chính như sau:

- Chuyển thời điểm định giá sang giữa năm 2026 (từ cuối năm 2025), và

- Nâng giả định hệ số ROE dài hạn lên 17% (từ 16%) nhờ triển vọng mạnh mẽ hơn sau khi tái cấu trúc. Sau khi hoàn tất tái cấu trúc, STB được kỳ vọng sẽ theo đuổi chiến lược tăng trưởng mạnh mẽ hơn, tận dụng các lợi thế cốt lõi như cơ sở khách hàng cá nhân & DNNVV chất lượng và nhượng quyền tiền gửi mạnh mẽ – các động lực tăng trưởng lợi nhuận chính trong dài hạn.

- Trong mô hình dự báo trước đó, chúng tôi đã nâng giả định phần bù rủi ro vốn CSH điều chỉnh lên 9,5% (từ 9%) để phản ánh tình hình bất ổn kinh tế vĩ mô gia tăng do chính sách thuế quan của ông Trump.

Bảng 8: Mô hình định giá theo phương pháp thu nhập thặng dư, STB

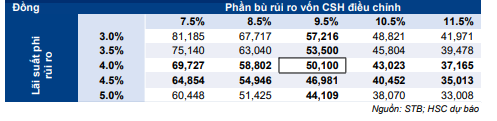

Bảng 9: Phân tích độ nhạy của giá mục tiêu đối với giả định lãi suất phi rủi ro và phần bù rủi ro vốn CSH điều chỉnh, STB

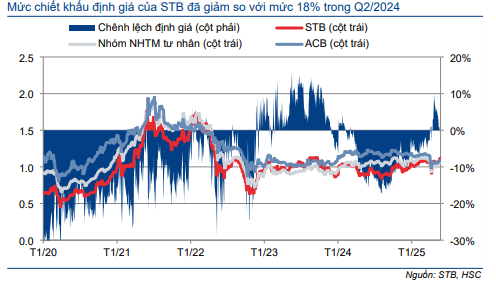

Bối cảnh định giá

Sau khi giá cổ phiếu tăng 6% trong 1 tháng qua, vượt trội so với bình quân nhóm NHTM tư nhân (tăng bình quân 4%), STB đang giao dịch với P/B trượt dự phóng 1 năm là 1,11 lần – cao hơn so với bình quân nhóm NHTM tư nhân ở mức 1,05 lần và tương đương với ngân hàng tương đồng nhất ACB (1,09 lần).

Bất chấp những rủi ro về thuế quan, chúng tôi vẫn lạc quan đối với triển vọng của STB nhờ HĐKD ngân hàng cốt lõi vững chắc và tài sản tồn đọng giảm.

Tại giá mục tiêu mới của chúng tôi, tiềm năng tăng giá là 20% và P/B dự phóng mục tiêu năm 2025 là 1,44 lần – cao hơn so với bình quân ngành ở mức 1,23 lần nhưng vẫn thấp hơn 9% so với ACB (1,56 lần).

Tiềm năng tăng đối với dự báo và định giá của chúng tôi

Giá trị tiềm năng mà Cổ phiếu STB có thể thu hồi sau phiên đấu giá cổ phần 32,5% ước tính khoảng 15 nghìn tỷ đồng (sau thuế), tương đương tiềm năng tăng trưởng 128% cho lợi nhuận thuần năm 2025 hay tương đương 23% BVPS năm 2025 của Ngân hàng.

P/B dự phóng năm 2025 hiện tại của STB là 1,11 lần (không bao gồm thu nhập từ thu hồi nợ xấu ước tính 15 nghìn tỷ đồng), tương đương với các công ty cùng ngành, nhưng sẽ giảm xuống 0,97 lần nếu bao gồm khoản thu nhập không thường xuyên này.

Biểu đồ 10: So sánh P/B trượt dự phóng 1 năm

Biểu đồ 11: P/B trượt dự phóng 1 năm, STB

Biểu đồ 12: Độ lệch chuẩn với giá trị bình quân, STB

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.