Sự kiện: Công bố KQKD Q4/2025 vào ngày 20/1/2026

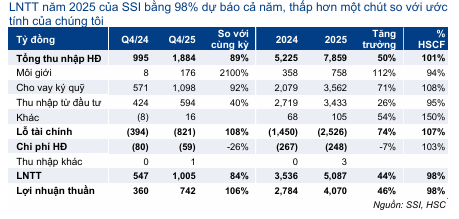

SSI đã công bố KQKD Q4/2025 khả quan với LNTT hợp nhất đạt 1.005 tỷ đồng (tăng 84% so với cùng kỳ nhưng giảm 45% so với quý trước) nhờ đóng góp tích cực từ tất cả các mảng kinh doanh. Lãi từ cho vay ký quỹ vẫn mạnh mẽ ở mức 1.098 tỷ đồng (tăng 92% so với cùng kỳ), lợi nhuận nghiệp vụ môi giới đạt 175 tỷ đồng (tăng mạnh so với mức nền thấp và lãi hoạt động tự doanh đạt 593 tỷ đồng (tăng 40% so với cùng kỳ).

Đồ thị cổ phiếu SSI phiên giao dịch ngày 28/01/2026

So với quý trước, lợi nhuận đã giảm trở lại mức bình thường sau Q3/2025 mạnh mẽ. LNTT Q4/2025 giảm 45% so với quý trước chủ yếu do thanh khoản thị trường suy yếu ảnh hưởng đến mảng nghiệp vụ môi giới trong khi lãi hoạt động tự doanh sụt giảm. LNTT Q4 cũng thấp hơn khoảng 9% so với dự báo của chúng tôi (1.099 tỷ đồng) chủ yếu do thu nhập đầu tư không đạt kỳ vọng và chi phí tài chính vượt dự báo – nhưng vẫn phù hợp với xu hướng giảm theo dự báo của chúng tôi. Trong năm 2025, LNTT đạt 5.087 tỷ đồng (tăng trưởng 44%), hoàn thành 98% dự báo cả năm của chúng tôi.

Bảng 1: Tóm tắt KQKD Q4/2025, SSI

Mảng cho vay ký quỹ: Giữ vững xu hướng

Thu nhập từ cho vay ký quỹ tăng mạnh lên 1.098 tỷ đồng trong Q4/2025 (tăng 92% so với cùng kỳ và tăng 9% so với quý trước) nhờ dư nợ cho vay ký quỹ tăng 77% so với cùng kỳ lên 38,9 nghìn tỷ đồng (đi ngang so với quý trước). Tuy nhiên, chi phí huy động tăng mạnh: chi phí tài chính tăng 108% so với cùng kỳ lên 858 tỷ đồng, tương đương lãi từ cho vay ký quỹ (sau khi trừ chi phí huy động) đạt 240 tỷ đồng, tăng 50% so với cùng kỳ nhưng giảm 22% so với quý trước.

Cả lãi suất cho vay và chi phí huy động đều tăng khoảng 30 điểm cơ bản so với quý trước lên lần lượt 11,1% và 4,5%. Theo đó, tỷ lệ NIM mảng cho vay ký quỹ gần như đi ngang so với quý trước ở mức 6,6%.

Dư nợ margin tăng trưởng chậm lại trong bối cảnh thanh khoản giảm với giá trị giao dịch bình quân ngày giảm xuống 31,4 nghìn tỷ đồng trong Q4/2025 từ 46,1 nghìn tỷ đồng trong Q3/2025. Tuy nhiên, dư nợ cho vay ký quỹ của SSI vẫn đứng thứ 2 trong ngành ở mức 38,9 nghìn tỷ đồng, chỉ sau TCX (43,8 nghìn tỷ đồng).

Phù hợp với tăng trưởng chững lại, tỷ lệ dư nợ cho vay ký quỹ/vốn CSH giảm xuống 125% tại thời điểm cuối Q4/2025 từ 130% tại thời điểm cuối Q3/2025, nhưng vẫn cao hơn 85% tại thời điểm cuối Q4/2024 và cao hơn bình quân ngành (ước tính 118%).

Tình hình nguồn vốn: SSI đã nâng cao nền vốn sau khi hoàn tất đợt phát hành cổ phiếu ưu đãi vào tháng 1/2026, huy động 6,2 nghìn tỷ đồng (tương đương 20% vốn CSH tại thời điểm cuối Q4/2025), cung cấp thêm dư địa để hỗ trợ tăng trưởng mảng cho vay ký quỹ và bảng CĐKT trong tương lai.

Mảng nghiệp vụ môi giới: Trở lại bình thường từ mức nền cao nhưng giành thêm thị phần

Doanh thu nghiệp vụ môi giới giảm 32% so với quý trước (nhưng tăng 97% so với cùng kỳ) xuống 629 tỷ đồng trong Q4/2025 chủ yếu do giá trị giao dịch bình quân ngày giảm 32% so với quý trước xuống 31,4 nghìn tỷ đồng từ 46,1 nghìn tỷ đồng trong Q3/2025. Tuy nhiên, giá trị giao dịch bình quân ngày vẫn tăng 74% so với cùng kỳ (18 nghìn tỷ đồng).

Thị phần mảng cổ phiếu của SSI tăng lên 12,5% trong Q4/2025 từ 11,8% trong Q3/2025 nhờ hoạt động giao dịch mạnh mẽ của khối ngoại và phân khúc bán lẻ sôi động, được thúc đẩy bởi cơ sở cho vay ký quỹ lớn.

Chi phí nghiệp vụ môi giới giảm 15% so với quý trước (tăng 46% so với cùng kỳ) xuống 454 tỷ đồng nhưng không đủ để bù đắp phần sụt giảm của doanh thu. Từ đó, lợi nhuận nghiệp vụ môi giới giảm 54% so với quý trước xuống 175 tỷ đồng từ 388 tỷ đồng trong Q3/2025. Tỷ lệ phí giữ lại của SSI (phí thuần/phí gộp) đã thu hẹp xuống 28% từ 42% trong Q3/2025 nhưng vẫn cao hơn đáng kể so với mức rất thấp trong Q4/2024 (2%) khi khủng hoảng thanh khoản.

Mảng đầu tư: Ổn định nhưng lợi nhuận được hiện thực hóa giảm xuống

Lãi hoạt động tự doanh tăng 40% so với cùng kỳ nhưng giảm 49% so với quý trước xuống 593 tỷ đồng trong Q4/2025, chủ yếu nhờ thu nhập từ danh mục FVTPL tăng 33% so với cùng kỳ lên 516 tỷ đồng. Tuy nhiên, so với quý trước, thu nhập từ danh mục FVTPL giảm 50% do gần như không thực hiện hóa lợi nhuận trong Q4/2025 (11 tỷ đồng so với 541 tỷ đồng trong Q3/2025 và 227 tỷ đồng trong Q4/2024). Điều này có thể do hoạt động chốt lời kém hấp dẫn trong bối cảnh giá các cổ phiếu ngoài nhóm Vingroup điều chỉnh giảm trong quý này.

Đối với các danh mục thận trọng, cổ tức/thu nhập lãi từ các công cụ thu nhập cố định trong danh mục FVTPL vẫn ổn định ở mức 467 tỷ đồng (tăng 26% so với cùng kỳ và giảm 7% so với quý trước).

Cơ cấu danh mục đầu tư:

- Danh mục FVTPL vẫn chiếm ưu thế với 37,6 nghìn tỷ đồng (giảm 10% so với cùng kỳ và giảm 25% so với quý trước) tính đến cuối Q4/2025. Trong danh mục FVTPL: chứng chỉ tiền gửi chiếm 62%, trái phiếu chiếm 34% (chủ yếu là trái phiếu của các NHTM có vốn nhà nước) và cổ phiếu chiếm khoảng 4% (chủ yếu là cổ phiếu niêm yết).

- Danh mục tài sản HTM đạt 5,2 nghìn tỷ đồng (chủ yếu là tiền gửi trung hạn).

- Danh mục tài sản AFS đạt 0,5 nghìn tỷ đồng (chủ yếu là cổ phiếu chưa niêm yết).

HSC duy trì khuyến nghị Mua vào, giá mục tiêu và dự báo

Nhìn chung, KQKD cả năm 2025 của SSI sát với dự báo của chúng tôi. HSC giữ nguyên dự báo, giá mục tiêu và khuyến nghị Mua vào.

Sau khi giá cổ phiếu ổn định trong 1 tháng qua, Cổ phiếu SSI đang giao dịch với P/E trượt dự phóng 1 năm là 17,4 lần, thấp hơn 0,3 độ lệch chuẩn so với bình quân kể từ Q4/2020 ở mức 21 lần nhưng cao hơn một chút so với bình quân ngành là 16,8 lần.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.