Sự kiện: Công bố tài liệu ĐHCĐ; ước tính KQKD Q1/2024

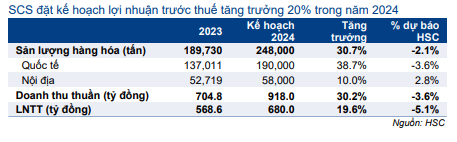

SCS dự kiến tổ chức ĐHCĐ vào ngày 26/4/2024. Công ty đã công bố tài liệu ĐHCĐ và đưa ra KHKD tham vọng cho năm 2024, với doanh thu dự kiến đạt 918 tỷ đồng (tăng trưởng 30,2%, thấp hơn 3,6% so với dự báo của HSC) và LNTT đạt 680 tỷ đồng (tăng trưởng 20%, thấp hơn 5,1% so với dự báo).

Đồ thị cổ phiếu SCS phiên giao dịch ngày 09/04/2024. Nguồn: AmiBroker

KQKD Q1/2024 sẽ được công bố trong vài tuần tới, HSC dự báo LNTT sẽ đạt 175 tỷ đồng, tăng 36% so với cùng kỳ, hoàn thành 26% kế hoạch và đạt 24% dự báo của chúng tôi.

Sản lượng hàng hóa năm 2024 dự báo tăng trưởng 31%

SCS đặt mục tiêu tổng sản lượng hàng hóa năm 2024 đạt 248.000 tấn, tăng trưởng 31%. Trong đó, sản lượng hàng hóa quốc tế dự kiến tăng trưởng 39% lên 190.000 tấn còn sản lượng hàng hóa trong nước đạt 58.000 tấn (tăng trưởng 10%). Phần lớn sự tăng trưởng về sản lượng hàng hóa quốc tế dự kiến sẽ được đóng góp bởi một khách hàng lớn mới là Qatar Airways (QA). QA đã bắt đầu xử lý hàng hóa tại SCS từ ngày 8/2/2024.

HSC dự báo sản lượng hàng hóa quốc tế qua cảng năm 2024 đạt 197.000 tấn, tăng trưởng 44% và cao hơn kế hoạch của SCS 4%. Chúng tôi cũng dự báo sản lượng hàng hóa nội địa đạt 56.400 tấn, tăng trưởng 7% nhưng thấp hơn kế hoạch 3%. Theo đó, tổng sản lượng hàng hóa năm 2024 dự báo đạt 253.409 tấn, tăng trưởng 33% và cao hơn một chút so với mục tiêu của SCS.

Bảng 1: Kế hoạch năm 2024, SCS

Đề xuất chi trả cổ tức tiền mặt với tỷ lệ 5.000đ/cp

SCS đề xuất ĐHCĐ phê duyệt phương án chi trả cổ tức tiền mặt cho năm 2023 ở mức 5.000đ/cp (lợi suất cổ tức 6,3% ở thị giá hiện tại), cao hơn dự báo của HSC là 4.500đ. Một khoản tạm ứng cổ tức tiền mặt 2.000đ/cp đã được chi trả trong tháng 1/2024 và phần còn lại sẽ được chi trả sau ĐHCĐ.

Cho năm 2024, Công ty đang đề xuất phương án chi trả cổ tức tiền mặt ở mức thấp hơn là 3000đ/cp, tương đương lợi suất cổ tức 3,8%. Tuy nhiên, HSC nhận thấy SCS thường trả mức cổ tức tiền mặt cao hơn dự kiến. Chúng tôi dự báo cổ tức tiền mặt cho năm 2024 sẽ được chi trả ở mức 4.500đ/cp dựa trên tỷ lệ lợi nhuận chi trả là 72% (tương đương lợi suất cổ tức 5,7%).

Kế hoạch phát hành ESOP giai đoạn 2025-2027

SCS cũng trình kế hoạch phát hành ESOP cho giai đoạn 2025-2027 với chi tiết như sau:

SCS đề xuất phát hành cổ phiếu ESOP cho nhân sự chủ chốt cho từng năm trong giai đoạn 2025-2027, với tỷ lệ phát hành mỗi năm sẽ bằng 0,5-1% tổng số cổ phiếu đang lưu hành tại thời điểm phát hành. Trong đó:

- Nếu lợi nhuận tăng trưởng theo năm từ 10% trở lên thì tỷ lệ phát hành ESOP cho năm đó sẽ là 0,5%. Nếu lợi nhuận tăng trưởng theo năm từ 20% trở lên, tỷ lệ phát hành ESOP sẽ là 1% cho năm đó. Tuy nhiên, nếu lợi nhuận tăng trưởng theo năm dưới 10%, SCS sẽ không phát hành ESOP trong năm đó.

- Giá phát hành: không thấp hơn 20% giá đóng cửa bình quân của 10 ngày giao dịch liên tục trước khi HĐQT thông qua kế hoạch ESOP hằng năm.

- Nhân viên nhận được cổ phiếu ESOP (theo từng mốc thời gian phát hành) sẽ bị hạn chế chuyển nhượng trong vòng 2 năm. Một nửa trong tổng số cổ phiếu sẽ được giao dịch sau một năm và nửa còn lại sẽ được giao dịch sau năm thứ hai.

Vốn tăng thêm sẽ được sử dụng để tài trợ cho vốn lưu động.

Ước tính KQKD Q1/2024

Sản lượng hàng hóa của SCS trong Q1/2024 tăng 34% so với cùng kỳ lên 58.200 tấn. Trong đó, sản lượng hàng hóa quốc tế tăng 38% so với cùng kỳ lên 42.440 tấn, còn sản lượng hàng hóa nội địa đạt 15.757 tấn (tăng 23% so với cùng kỳ). Đáng chú ý, sản lượng tháng 3 tăng rất mạnh 45% so với cùng kỳ và 54% so với tháng trước. Ngoài việc so với mức nền thấp của cùng kỳ, sản lượng hàng hóa còn tăng trưởng mạnh nhờ vào sự đóng góp của khách hàng mới từ ngày 8/2/2024.

Theo đó, HSC ước tính LNTT và lợi nhuận thuần Q1/2024 của SCS tăng lần lượt 36% và 37% so với cùng kỳ lên 175 tỷ đồng và 155 tỷ đồng. Nếu SCS đạt được kết quả này, Công ty sẽ hoàn thành 26% kế hoạch LNTT và 24% dự báo của chúng tôi.

Giữ nguyên dự báo, khuyến nghị và giá mục tiêu

Sau khi giá cổ phiếu tăng 17% trong 3 tháng qua, SCS đang giao dịch với P/E trượt dự phóng 1 năm là 13,2 lần, thấp hơn bình quân 5 năm ở mức 14,5 lần. HSC giữ nguyên khuyến nghị Tăng tỷ trọng, dự báo và giá mục tiêu 86.600đ/cp (tiềm năng tăng giá 10%). Chúng tôi ưa thích cổ phiếu SCS nhờ vị thế nhị quyền, năng lực quản trị doanh nghiệp tốt, bảng CĐKT lành mạnh, dòng tiền mạnh, không có nợ và lợi suất cổ tức cao.

Cổ phiếu SCS có triển vọng lợi nhuận khả quan nhờ vào khách hàng mới. Doanh thu thuần và lợi nhuận thuần năm 2024 của Công ty dự báo đạt lần lượt 953 tỷ đồng (tăng trưởng 35,2%) và 638 tỷ đồng (tăng trưởng 28%).

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.