Sự kiện: Công bố KQKD Q2/2022

Ngày 20/7/2022, SCS đã công bố BCTC Q2/2022 với lợi nhuận thuần tăng nhẹ 3,9% so với cùng kỳ và doanh thu thuần đi ngang so với cùng kỳ, sát với dự báo của chúng tôi. Theo đó, lợi nhuận thuần và doanh thu thuần trong 6 tháng đầu năm 2022 đạt lần lượt 52% và 51% dự báo cả năm 2022 của chúng tôi. Những thông tin chính như sau:

Đồ thị cổ phiếu SCS phiên giao dịch ngày 22/07/2022. Nguồn: AmiBroker

Sản lượng hàng hóa giảm 10,2% do sản lượng nội địa sụt giảm

Tổng sản lượng hàng hóa xếp dỡ trong Q2/2022 của SCS là 55.435 tấn, giảm 10,2% so với cùng kỳ do sản lượng hàng hóa trong nước giảm mạnh xuống 11.462 tấn (giảm 31,9% so với cùng kỳ) trong khi sản lượng hàng hóa quốc tế giảm nhẹ xuống 43.973 tấn (giảm 2,1% so với cùng kỳ). Sản lượng hàng hóa sụt giảm chủ yếu do 2 nguyên nhân chính như sau:

- Thứ nhất, sản lượng hàng hóa trong nước của SCS giảm mạnh do đóng cửa biên giới với Trung Quốc để ngăn chặn đại dịch. Do đó, hàng hóa nội địa thường được vận chuyển từ Nam ra Bắc để xuất khẩu sang Trung Quốc qua các cửa khẩu đã giảm đáng kể lần lượt 31,9% và 33,3% so với cùng kỳ trong Q2/2022 và 6 tháng đầu năm 2022.

- Thứ hai, sản lượng hàng hóa quốc tế trong Q2/2022 của SCS giảm nhẹ 2,1% so với cùng kỳ do kinh tế toàn cầu tăng trưởng chậm lại do gián đoạn nguồn cung khi Trung Quốc áp dụng các biện pháp phong tỏa, xung đột kéo dài giữa Ukraina-Nga và lạm phát gia tăng.

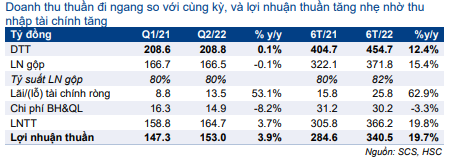

Bảng 1: KQKD Q2/2022, SCS

Sản lượng hàng hóa vận chuyển bằng đường hàng không toàn cầu trong Q2/2022 cũng có xu hướng tương tự Việt Nam. Theo IATA (Hiệp hội Vận tải Hàng không Quốc tế), hệ số hàng hóa tấn-km (CTK) toàn cầu tăng 2,7% so với cùng kỳ trong 2 tháng đầu năm 2022 nhưng giảm lần lượt 5,2%, 9,1% và 8,3% so với cùng kỳ trong tháng 3, tháng 4 và tháng 5/2022, do những nguyên nhân đề cập ở trên.

Tuy nhiên, HSC kỳ vọng sản lượng hàng hóa sẽ cải thiện trong Q3/2022 nhờ (1) mức nền thấp cùng kỳ do miền Nam Việt Nam áp dụng các biện pháp phong tỏa từ tháng 7/2021 đến tháng 10/2021, và (2) Trung Quốc nới lỏng các biện pháp phong tỏa.

Doanh thu đi ngang so với cùng kỳ do phí xếp dỡ tăng và cơ cấu sản phẩm cải thiện

Mặc dù sản lượng sụt giảm, doanh thu thuần Q2/2022 vẫn đi ngang so với cùng kỳ là 209 tỷ đồng. Điều này chủ yếu là do phí xếp dỡ bình quân cải thiện nhờ những nguyên nhân sau:

- Cơ cấu sản phẩm cải thiện với tỷ trọng hàng hóa quốc tế trên tổng sản lượng tăng (79% trong Q2/2022 so với 73% trong Q2/2021). Lưu ý, bình quân phí xếp dỡ hàng hóa quốc tế của SCS thường cao hơn 4 lần so với bình quân phí xếp dỡ hàng hóa nội địa.

- Ký lại hợp đồng với giá tốt hơn với những khách hàng đến kỳ hạn tái tục hợp đồng.

- Đồng VND giảm giá so với đồng USD do SCS thường ký các hợp đồng thanh toán dựa trên đồng USD với khách hàng.

Thu nhập tài chính tăng thúc đẩy lợi nhuận thuần

Lợi nhuận thuần Q2/2022 của SCS tăng nhẹ so với cùng kỳ đạt 153 tỷ đồng (tăng 3,9% so với cùng kỳ), chủ yếu nhờ thu nhập tài chính tăng lên 13,5 tỷ đồng (tăng 48,9% so với cùng kỳ) so với 8,8 tỷ đồng trong Q2/2021. Tiền mặt và các khoản đầu tư ngắn hạn của SCS tính đến cuối Q2/2022 đạt 732 tỷ đồng, tăng 36% so với đầu năm, nhờ lợi nhuận giữ lại tăng.

Lưu ý, SCS đã chi trả cổ tức bằng tiền mặt là 3.000đ/cp cho năm 2021 (lợi suất cổ tức là 1,8%) trong Q2/2022 và dự kiến sẽ chi trả cổ tức bằng cổ phiếu với tỷ lệ 85% trong nửa cuối năm 2022. Trong Q2/2021, SCS đã chi trả cổ tức bằng tiền mặt đợt 2 cho năm 2020 là 5.000đ/cp. Tổng mức cổ tức bằng tiền mặt SCS chi trả cho năm 2020 là 8.000đ/cp, tương đương lợi suất cổ tức là 6,0%. Mức cổ tức bằng tiền mặt trong năm 2021 giảm chủ yếu do Công ty có kế hoạch giữ lại lợi nhuận để đầu tư cho một số dự án, bao gồm giai đoạn 2 mở rộng, kế hoạch M&A và đầu tư vào cảng hàng hóa hàng không tại sân bay quốc tế Long Thành. (Mời xem: Báo cáo lần đầu của chúng tôi đối với SCS xuất bản vào ngày 18/7/2022, tiếng Anh).

HSC duy trì dự báo, giá mục tiêu và khuyến nghị Mua vào

Xin nhắc lại, sản lượng hàng hóa Q3/2021 của SCS giảm 15,6% so với cùng kỳ do ảnh hưởng từ các biện pháp phong tỏa, nhưng tăng 8,1% so với cùng kỳ trong Q4/2021, nhờ sản lượng quốc tế tăng 23% do nhiều doanh nghiệp phải vận chuyển hàng hóa bằng đường hàng không để đáp ứng thời hạn giao hàng sau khi nguồn cung bị gián đoạn kéo dài.

Do đó, với mức nền thấp trong Q3/2021, HSC hiện dự báo lợi nhuận thuần Q3/2022 sẽ tăng mạnh 20% so với cùng kỳ đạt 145 tỷ đồng, nhờ sản lượng hàng hóa tăng so với cùng kỳ (trở về mức bình thường).

Triển vọng Q4/2022 vẫn ổn định do Q4 thường là mùa cao điểm của ngành vận tải hàng không trước các kỳ nghỉ lễ. HSC dự báo lợi nhuận thuần Q4/2022 sẽ đạt 163 tỷ đồng, tăng 12,4% so với quý trước nhưng sẽ chỉ tăng nhẹ 3% so với cùng kỳ do mức nền cao của Q4 năm ngoái như đã đề cập ở trên.

HSC duy trì dự báo lợi nhuận thuần năm 2022 đạt 649 tỷ đồng (tăng trưởng 15,2%). Ngoài ra, chúng tôi dự báo lợi nhuận thuần năm 2023 và 2024 sẽ tăng trưởng lần lượt 15,2% và 24,4%.

Chúng tôi duy trì khuyến nghị Mua vào với giá mục tiêu là 200.000đ (tiềm năng tăng giá là 37,9%). Cổ phiếu SCS đang giao dịch với P/E trượt dự phóng 1 năm là 12,0 lần, thấp hơn 1,1 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 14,9 lần (tính từ tháng 1/2019).

Bảng 2: Dự báo lợi nhuận theo quý, SCS

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.