Triển vọng lợi nhuận tiêu cực trong ngắn hạn đã phản ánh vào giá cổ phiếu; duy trì đánh giá Mua vào

Chúng tôi duy trì đánh giá Mua vào nhưng điều chỉnh giảm 8,3% giá mục tiêu xuống còn 195.000đ từ 212.600đ do điều chỉnh giảm dự báo lợi nhuận thuần năm 2020 và năm 2021. Tại giá mục tiêu mới, tiềm năng tăng giá là 11,2%. Tác động của dịch Covid-19 và Nghị định 100 đối với sức tiêu thụ bia trong Q1/2020 lớn hơn nhiều so với kỳ vọng của thị trường; theo đó đã làm giảm triển vọng lợi nhuận cho năm 2020 của Công ty. Vì vậy chúng tôi đã điều chỉnh giảm 22,3% dự báo lợi nhuận thuần cho năm 2020 và điều chỉnh giảm 14,7% cho năm 2021.

Đồ thị cổ phiếu SAB phiên giao dịch ngày 01/06/2020. Nguồn: AmiBroker

Điều chỉnh giảm 22,3% dự báo lợi nhuận thuần năm 2020

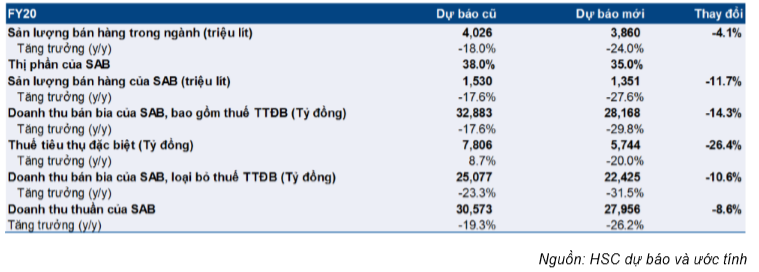

Chúng tôi điều chỉnh giảm 8,6% dự báo doanh thu thuần năm 2020 từ 30.573 tỷ đồng xuống còn 27.956 tỷ đồng, giảm 26,2% so với 2019, vì chúng tôi kém lạc hơn hơn về triển vọng tăng trưởng của ngành và thị phần của Công ty. Chúng tôi cũng điều chỉnh giảm 22,3% dự báo lợi nhuận thuần năm 2020 từ 4.952 tỷ đồng xuống còn 3.847 tỷ đồng, giảm 23,9% so với 2019 sau khi điều chỉnh giảm giả định về doanh thu và tỷ suất lợi nhuận thuần.

Giả định chính của chúng tôi là: (1) sản lượng tiêu thụ của ngành sẽ giảm 24%; (2) thị phần của SAB sẽ giảm xuống còn 35% từ 36,7% trong năm ngoái; và (3) tỷ suất lợi nhuận thuần cải thiện lên 13,8% từ 13,3% năm ngoái.

Ảnh hưởng tiêu cực của dịch Covid-19 và Nghị định 100 đối với hoạt động kinh doanh của Cổ phiếu SAB là không nhỏ nhưng chúng tôi kỳ vọng sức tiêu thụ bia sẽ chạm đáy vào Q1/2020. Với nhịp sống bình thường quay trở lại sau khi các quán ăn, nhà hàng được mở cửa trở lại vào cuối tháng 4 và người tiêu dùng thích nghi với quy định mới về xử phạt hành vi uống rượu bia khi lái xe, chúng tôi dự doán doanh thu của SAB sẽ hồi phục dần trong những quý tới.

Điều chỉnh giảm 14,7% dự báo lợi nhuận thuần năm 2021

Chúng tôi kỳ vọng doanh thu năm 2021 sẽ hồi phục mạnh mẽ với doanh thu kênh nhà hàng hồi phục hoàn toàn cộng với việc người tiêu dùng thích nghi hơn với Nghị định 100. Tuy nhiên, sau khi điều chỉnh giảm dự báo năm 2020, chúng tôi cũng đã điều chỉnh giảm 0,2% dự báo doanh thu thuần năm 2021 từ 33.567 tỷ đồng xuống còn 33.489 tỷ đồng, tăng trưởng 19,8% so với 2020. Và điều chỉnh giảm 14,7% dự báo lợi nhuận thuần năm 2021 từ 5.623 tỷ đồngxuống còn 4.798 tỷ đồng, tăng trưởng 24,7% so với 2020.

Điều chỉnh giảm 8,3% giá mục tiêu xuống còn 195.000đ; tiềm năng tăng giá 11,2%

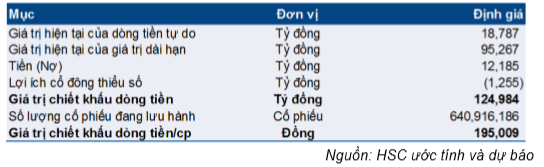

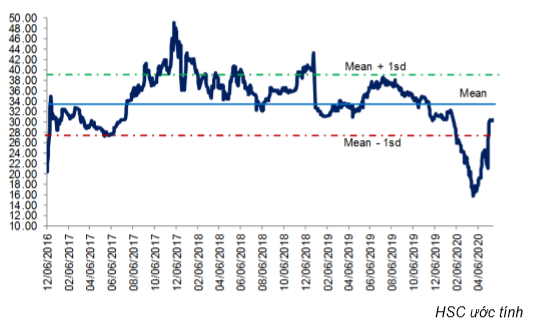

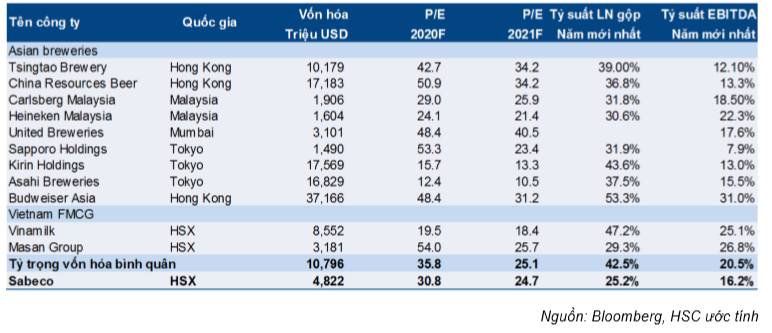

Giá mục tiêu của chúng tôi (dựa trên phương pháp DCF) là 195.000đ; tương đương tiềm năng tăng giá là 11,2%. Giá cổ phiếu SAB đã giảm 20% so với đầu năm và đã phản ánh hết triển vọng suy giảm lợi nhuận trong năm 2020. Hiện cổ phiếu SAB có P/E dự phóng năm 2020 là 30,8 lần; thấp hơn mức P/E dự phóng 1 năm bình quân là 34 lần trong 4 năm qua và P/E dự phóng bình quân của các doanh nghiệp cùng ngành cho năm 2020 là 35,8 lần.

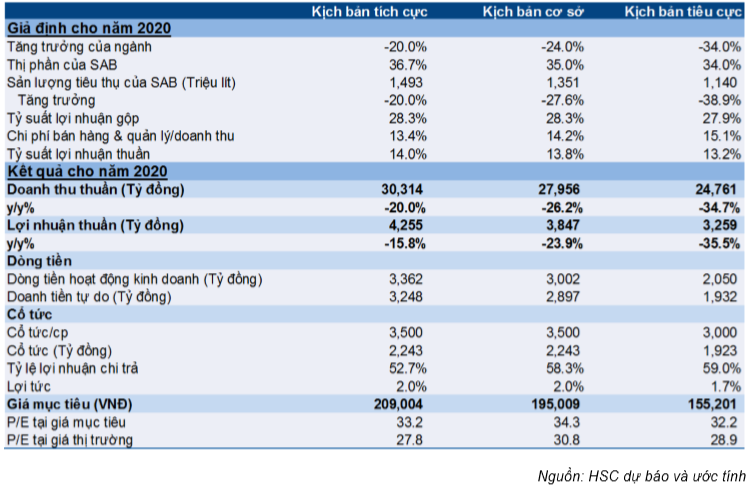

Giá mục tiêu cao hơn 19,2% thị giá trong kịch bản tích cực và thấp hơn 11,5% trong kịch bản tiêu cực

Trong kịch bản tích cực, sản lượng tiêu thụ toàn ngành giảm 20%; thị phần của SAB là 36,7% và tỷ suất lợi nhuận thuần là 14%. Giá mục tiêu trong kịch bản này là 209.000đ; tiềm năng tăng giá 19,2%

Trong kịch bản tiêu cực, sản lượng tiêu thụ toàn ngành giảm 34%; thị phần của SAB là 34% và tỷ suất lợi nhuận thuần là 13,2%. Giá mục tiêu trong kịch bản này là 155.200đ; thấp hơn 11,5% so với thị giá.

Q1/2020: lợi nhuận chạm đáy

Doanh thu giảm 47,4% so với cùng kỳ trong Q1/2020, là điều chưa từng xảy ra và chủ yếu là do doanh thu kênh tiêu thụ tại chỗ giảm mạnh trước ảnh hưởng của dịch Covid-19. Trong khi đó Nghị định 100 và các thông tin không chính xác cũng là những nhân tố gây ảnh hưởng tiêu cực đến doanh thu. Với nhịp sống bình thường quay trở lại sau khi các quán ăn, nhà hàng được mở cửa trở lại vào cuối tháng 4 và người tiêu dùng thích nghi hơn với quy định mới về xử phạt hành vi uống rượu bia khi lái xe, chúng tôi dự doán doanh thu của SAB sẽ hồi phục dần trong những quý tới. Lưu ý là chúng tôi chưa tính được thị phần chính xác của SAB do thiếu số liệu sản lượng tiêu thụ toàn ngành, cả sản lượng nhà sản xuất bán cho nhà phân phối và sản lượng bán từ các nhà bán lẻ đến người tiêu dùng cuối cùng.

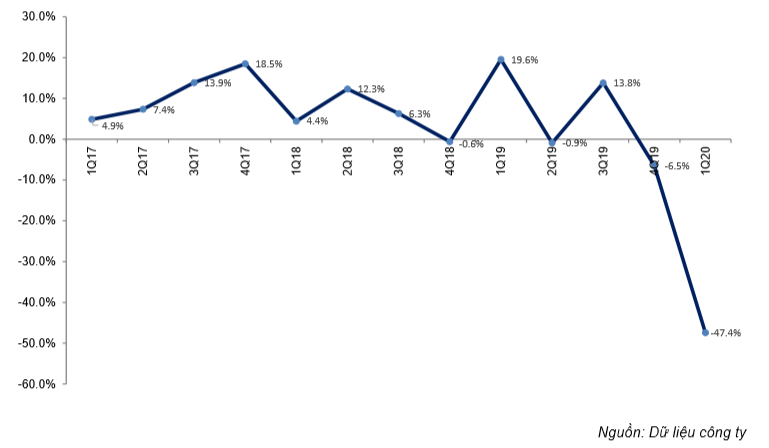

Doanh thu Q1 giảm mạnh chưa từng có

Doanh thu của SAB giảm 47,4% so với cùng kỳ trong Q1/2020 do ảnh hưởng của dịch Covid-19, Nghị định 100 về xử phạt hành vi uống rượu bia khi lái xe và thông tin không chính xác về việc bán SAB cho một pháp nhân Trung Quốc.

Trong khi ảnh hưởng của Nghị định 100 tác động nhiều vào doanh thu tháng 1, doanh thu kênh nhà hàng, quán bar giảm mạnh trong tháng 3 và tháng 4 do ảnh hưởng của dịch Covid-19 là nguyên nhân chính khiến doanh thu Q1/2020 giảm ở mức chưa từng có. Chúng tôi ước tính sản lượng tiêu thụ giảm 42% trong khi giá bán bình quân (không bao gồm thuế tiêu thụ đặc biệt) giảm 5,8% so với cùng kỳ trong Q1.

Bảng 1: Tăng trưởng doanh thu SAB theo quý

Nhưng theo chúng tôi lợi nhuận đã chạm đáy vào Q1/2020

Việt Nam đã gỡ bỏ các biện pháp gián cách xã hội từ ngày 23/4 và hầu hết các nhà hàng và quán bar đã mở cửa trở lại kể từ đó. Ngoài ra, sau hơn 4 tháng áp dụng quy định mới về xử phạt hành vi uống rượu bia khi lái xe, người dân đã dần điều chỉnh thói quen tiêu dùng của mình. Chúng tôi tin rằng sức tiêu thụ bi đã chạm đáy trong Q1/2020 và hiện kỳ vọng toàn ngành nói chung và SAB nói riêng sẽ hồi phục dần trong những quý tới.

Thị phần vẫn là dấu chấm hỏi

Ban lãnh đạo tuyên bố SAB giành thêm thị phần dựa trên sản lượng tiêu thụ đến người tiêu dùng cuối cùng

Ban lãnh đạo tuyên bố SAB dành thêm thị phần trong Q1/2020 dựa trên số lượng về sản lượng tiêu thụ đến người tiêu dùng cuối cùng do Nielsen cung cấp; ngụ ý sản lượng tiêu thụ toàn ngành đến người tiêu dùng cuối cùng thậm chí còn giảm mạnh hơn mức giảm của Công ty.

… và tồn kho trong kênh phân phối của SAB thấp hơn của đối thủ cạnh tranh

Ban lãnh đạo tin rằng mức tồn kho của SAB tại các nhà phân phối và bán lẻ tính đến cuối Q1/2020 thấp hơn của đối thủ cạnh tranh (đối thủ cạnh tranh của SAB đẩy nhiều hàng đến nhà phân phối trước Tết nguyên đán khiến tồn kho tại kênh phân phối vẫn còn đáng kể tại thời điểm cuối Q1/2020). Trong trường hợp của SAB, do tồn kho thấp, nên các nhà phân phối và bán lẻ sẽ hấp thụ được sản lượng mới trong Q2/2020 tốt hơn.

Tuy nhiên nếu dựa trên sản lượng bán đến nhà phân phối, thì SAB đang mất thị phần vào tay Heineken

Chúng tôi thấy sản lượng bán đến nhà phân phối biến động khác nhau nhiều giữa các hãng bia lớn. Trong khi sản lượng này của SAB và BHN lần lượt giảm mạnh là 42% và khoảng 50%; thì hãng bia lớn thứ hai là Heineken tăng trưởng hơn 10%. Điều này cho thấy SAB và BHN đã mất thị phần vào tay Heineken nếu dựa trên sản lượng bán đến nhà phân phối.

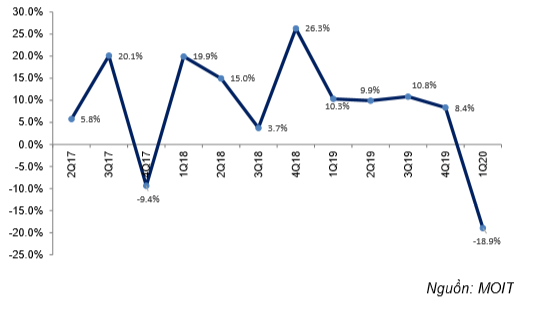

Nếu dựa trên sản lượng sản xuất toàn ngành, thị phần của SAB cũng giảm

Theo Bộ Công thương, sản lượng sản xuất toàn ngành bia trong Q1/2020 là 871,8 triệu lít; giảm 18,9% so với cùng kỳ. Sản lượng giảm mạnh 26,1% so với cùng kỳ trong tháng 3 và giảm mạnh hơn trong tháng 4, giảm 37,4%.

Bảng 2: Ngành bia – tăng trưởng sản lượng theo quý

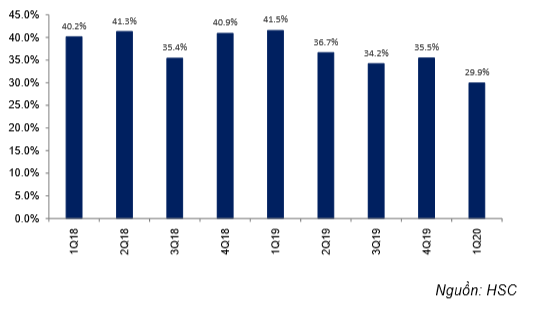

Bảng 3: Thị phần sản lượng tiêu thụ của SAB trong ngành

Do thiếu thông tin về sản lượng tiêu thụ của ngành, gồm sản lượng bán từ nhà sản xuất đến nhà phân phối và sản lượng bán từ kênh bán lẻ đến người tiêu dùng cuối cùng, nên chúng tôi sử dụng sản lượng sản xuất toàn ngành làm số liệu thay thế để xem xét biến động tỷ trọng sản lượng tiêu thụ của SAB so với sản lượng sản xuất toàn ngành theo thời gian. Dựa vào số liệu này, có thể kết luận sản lượng tiêu thụ của SAB/ sản lượng sản xuất toàn ngành đã giảm đáng kể xuống còn 29,9% trong Q1/2020 từ 35,5% trong Q4/2019; 34,2% trong Q3/2019, 36,7% trong Q2/2019 và 41,5% trong Q1/2019.

Dự báo mới: Điều chỉnh giảm dự báo lợi nhuận 20202021

Do kết quả thấp trong Q1/2020, chúng tôi điều chỉnh giảm 22,3% dự báo lợi nhuận thuần năm 2020 với giả định sản lượng tiêu thụ trong ngành sụt giảm 24% (so với giảm 18% giả định trước đó), thị phần của SAB giảm còn 35,0% (từ 36,7% trong năm 2019 và thấp hơn mức dự báo trước đó của chúng tôi là 38,0%) và tỷ suất lợi nhuận thuần cải thiện lên 13,8% (từ mức 13,3% trong năm 2019 và thấp hơn mức dự báo trước đó của chúng tôi là 16,2%).

Chúng tôi tiếp tục kỳ vọng sẽ có sự hồi phục trong năm 2021, dự báo lợi nhuận thuần tăng trưởng mạnh 24,7% nhờ sự hồi phục của kênh nhà hàng và sự thích nghi của người tiêu dùng với quy định xử phạt hành vi uống rượu bia khi lái xe.

Điều chỉnh giảm 22,3% dự báo lợi nhuận thuần năm 2020

Chúng tôi điều chỉnh giảm 8,6% dự báo doanh thu thuần năm 2020 từ 30.573 tỷ đồng còn 27.956 tỷ đồng, giảm 26,2% so với 2019 do chúng tôi kém lạc quan hơn về tăng trưởng của ngành và thị phần của công ty trong năm nay. Chúng tôi điều chỉnh giảm 22,3% dự báo lợi nhuận thuần năm 2020 từ 4.952 tỷ đồng còn 3.847 tỷ đồng, giảm 23,9% sau khi điều chỉnh giảm doanh thu và tỷ suất lợi nhuận thuần.

Bảng 4: Điều chỉnh dự báo – KQKD 2020

Sản lượng tiêu thụ của ngành giảm 24%, giảm mạnh hơn dự báo trước là 18%

Trong báo cáo gần đây, chúng tôi dự báo sản lượng tiêu thụ của ngành sẽ giảm là 18% còn 4.026 triệu lít trong năm 2020. Do sản lượng tiêu thụ của ngành kém hơn dự báo của chúng tôi trong tháng 4 và Q1/2020, chúng tôi dự báo sản lượng tiêu thụ của ngành giảm 24% còn 3.860 lít, thấp hơn 4,1% so với dự báo trước đó của chúng tôi. Lưu ý rằng, sản lượng tiêu thụ ở đây là sản lượng tiêu thụ từ nhà sản xuất tới nhà phân phối.

Bảng 5: Điều chỉnh dự báo năm 2020 – Giả định về doanh thu

Chúng tôi dự báo thị phần của Công ty sẽ giảm còn 35,0% từ mức 38,0% trước đó

Trước những thách thức trong Q1/2020, chúng tôi dự báo thị phần của Công ty năm 2020 giảm còn 35,0% từ mức 38,0% trong dự báo trước đó và so với thị phần năm 2019 là 36,7%. Lưu ý rằng tính toán thị phần dựa vào sản lượng bán từ SAB (nhà sản xuất) tới cho nhà phân phối.

Điều chỉnh giảm 27,6% dự báo doanh số của SAB so với cùng kỳ giảm 17,6% so với cùng kỳ

Do dản lượng tiêu thụ của ngành giảm và thị phần sụt giảm, chúng tôi dự báo doanh số của công ty giảm 27,6% còn 1.351 triệu lít. Thấp hơn 11,7% so với dự báo trước của chúng tôi là 1.530 triệu lít (giảm 17,6% so với cùng kỳ).

Để cải thiện sản lượng tiêu thụ, chúng tôi kỳ vọng Công ty sẽ giảm 3% giá bán bình quân

Do nhu cầu sụt giảm nhiều hơn dự báo, và để cải thiện sản lượng tiêu thụ, chúng tôi kỳ vọng Công ty sẽ giảm 3% giá bán bình quân (trước đây chúng tôi dự báo giá bán bình quân giữ nguyên).

Do đó, chúng tôi dự báo doanh thu thuần năm 2020 đạt 27.956 tỷ đồng, giảm 26,2%. Tuy nhiên, chúng tôi dự báo sự sụt giảm trong Q2/2020 sẽ không nghiêm trọng như Q1/2020. Theo quan điểm của chúng tôi, doanh thu nửa sau năm 2020 sẽ tốt hơn nhiều so với nửa đầu năm nhờ kênh tiêu thụ qua nhà hàng và quán bar sẽ trở lại bình thường với lượng khách và mức chi tiêu bình thường trở lại.

Bảng 6: Dự báo doanh thu thuần của SAB theo quý năm 2020

Dự báo tỷ suất lợi nhuận gộp sẽ tăng 3,1%

Chúng tôi duy trì quan điểm tỷ suất lợi nhuận gộp sẽ tiếp tục tăng nhờ cắt giảm chi phí, giá nguyên liệu giảm và việc ưu tiên mua bia thành phẩm từ công ty mẹ và công ty con. Nếu SAB mua bia thành phẩm từ công ty con, giá vốn hàng bán (được hợp nhất) sẽ thấp hơn, do không bao gồm thuế tiêu thụ đặc biệt (TTTĐB) và lợi nhuận của công ty con đó. Nếu SAB mua từ công ty liên kết, giá vốn hàng bán hợp nhất sẽ cao hơn do có bao gồm thuế tiêu thụ đặc biệt và lợi nhuận của công ty liên kết; và những khoản này là đáng kể.

Trong năm 2020 chúng tôi dự báo lượng bia thành phẩm mua từ công ty liên kết sẽ giảm 33,5%, trong khi sản lượng tiêu thụ của SAB giảm 27,6% (Bảng 8). Dẫn đến giảm 11,1% giá thành 1 lít bia theo ước tính của chúng tôi. Chúng tôi cũng ước tính việc cắt giảm chi phí của Công ty (chủ yếu là chi phí vận tải) sẽ giúp giảm 0,3% giá thành 1 lít bia trong khi đó giá nhôm giảm cũng giúp giảm 1,9% giá thành lít bia. Theo chúng tôi ước tính, tổng mức giảm trên giá thành 1 lít bia là 13,3% trong năm 2020.

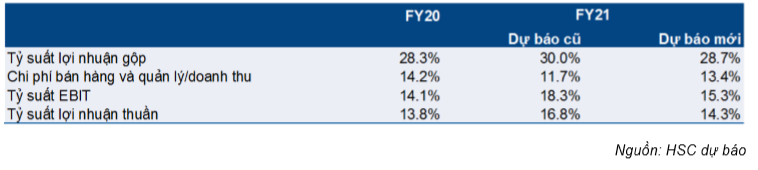

Kết quả là, chúng tôi dự báo tỷ suất lợi nhuận gộp năm 2020 đạt 28,3%, cao hơn là 3,1% so với tỷ suất lợi nhuận gộp năm 2019 (Bảng 9). Tuy nhiên, dự báo tỷ suất lợi nhuận gộp mới của chúng tôi thấp hơn so với dự báo trước là 29,2% do điều chỉnh giảm giả định giá bán (giảm 3% so với 0% trước đó).

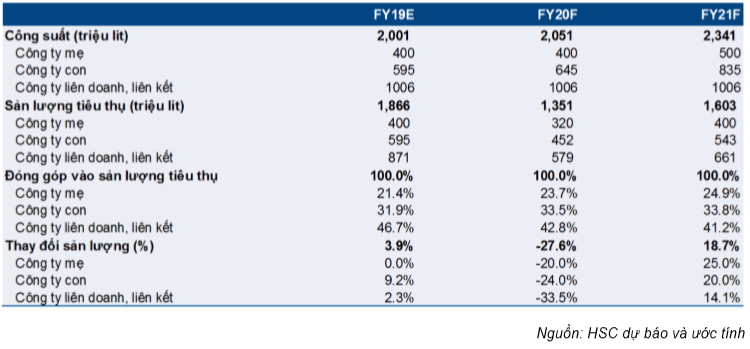

Bảng 7: Công suất và sản lượng bán hàng

Tỷ lệ chi phí bán hàng và quản lý/doanh thu tăng lên 14,2% từ 11,6% dự báo trước đó

Do nhu cầu đi xuống và cạnh tranh gia tăng, chúng tôi dự báo SAB sẽ duy trì ngân sách khuyến mãi, quảng cáo và hoa hồng nhân viên kinh doanh. Do dự báo doanh thu giảm đáng kể, chúng tôi tăng dự báo tỷ lệ chi phí bán hàng và quản lý/doanh thu lên 14,2% từ 11,6% trong dự báo trước và 10,6% năm 2019.

Do tỷ lệ chi phí bán hàng và quản lý/doanh thu tăng, chúng tôi dự báo tỷ suất lợi nhuận thuần giảm còn 13,8% so với 16,2% dự báo trước đó nhưng vẫn cao hơn mức 13,3% trong năm 2019.

Bảng 8: Điều chỉnh dự báo – Tỷ suất lợi nhuận năm 2020

Điều chỉnh giảm 14,7% dự báo lợi nhuận thuần năm 2021

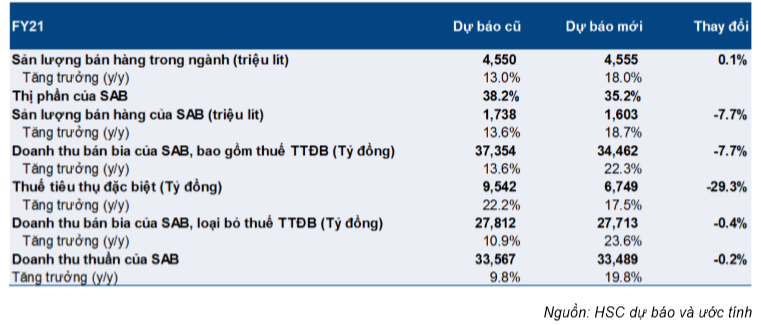

Chúng tôi dự báo doanh thu bia năm 2021 của SAB sẽ hồi phục mạnh. Chúng tôi giả định kênh nhà hàng sẽ hồi phục hoàn toàn như trước dịch và người tiêu dùng sẽ hầu như thích nghi với Nghị Định 100. Tuy nhiên, do điều chỉnh giảm dự báo năm 2020, chúng tôi điều chỉnh giảm 0,2% dự báo doanh thu thuần năm 2021 từ 33,567 tỷ đồng xuống còn 33.489 tỷ đồng, tăng trưởng 19,8% so với 2020. Chúng tôi điều chỉnh giảm 14,7% dự báo lợi nhuận thuần năm 2021 từ 5.623 tỷ đồng xuống còn 4,798 tỷ đồng, tăng trưởng 24,7% so với 2020.

Bảng 9: Điều chỉnh dự báo – KQKD năm 2021

Sản lượng tiêu thụ của ngành hồi phục 18%

Chúng tôi dự báo sức tiêu thụ bia sẽ hồi phục phần nào trong năm 2021 khi người tiêu dùng thích nghi với quy định xử phạt hành vi uống rượu bia khi lái xe sau hơn 1 năm thi hành, và dịch bệnh cũng được kỳ vọng sẽ bị đẩy lùi trong năm 2020. Do đó, chúng tôi dự báo sản lượng tiêu thụ của ngành sẽ hồi phục 18,0% đạt 4.555 triệu lít bia.

Cùng với xu hướng của ngành, dự báo sản lượng tiêu thụ của SAB sẽ hồi phục

Chúng tôi dự báo sản lượng tiêu thụ của SAB sẽ tăng trưởng 18,7% trong năm 2021 và thị phần của Công ty sẽ tăng nhẹ từ 35,0% trong năm 2020 lên 35,2% trong năm 2021.

Bảng 10: Điều chỉnh dự báo – Giả định về doanh thu năm 2021

Giá bán bình quân tăng 3,0%

Với sự phục hồi của nhu cầu, chúng tôi dự báo giá bán bình quân sẽ hồi phục về mặt bằng năm 2019, tương đương với tăng 3,0% so với năm 2020.

Tỷ suất lợi nhuận tiếp tục cải thiện

Chúng tôi dự báo tỷ suất lợi nhuận gộp năm 2021 sẽ tăng từ 28,3% trong năm 2020 lên 28,7% trong năm 2021 nhờ (1) giá bán bình quân tăng và (2) tỷ trọng sản phẩm từ Công ty mẹ và công ty con tăng từ 57,2% trong năm 2020 lên 58,7% trong năm 2021.

Dự báo tỷ lệ chi phí bán hàng và quản lý/doanh thu là 13,4%, thấp hơn so với mức 14,2% trong năm 2020 do dự báo doanh thu tăng trưởng mạnh 19,8%. Tóm lại, chúng tôi dự báo tỷ suất lợi nhuận thuần sẽ tăng 0,5% từ 13,8% năm 2020 lên mức 14,3% năm 2021.

Bảng 11: Điều chỉnh dự báo – Tỷ suất lợi nhuận năm 2021

Định giá và khuyến nghị

Chúng tôi duy trì đánh giá Mua vào, tuy nhiên điều chỉnh giảm 8,3% giá mục tiêu từ 212.600đ xuống còn 195.000đ do điều chỉnh giảm dự báo lợi nhuận năm 2020 và 2021. Tại giá mục tiêu mới, tiềm năng tăng giá là 11,2% từ thị giá hiện tại; P/E dự phóng năm 2020 là 34,3 lần và P/E dự phóng năm 2021 là 27,5 lần. Tại thị giá hiện tại, SAB đang giao dịch với mức P/E là 30,8 lần, thấp hơn so với mức bình quân P/E dự phóng 1 năm trong 4 năm qua.

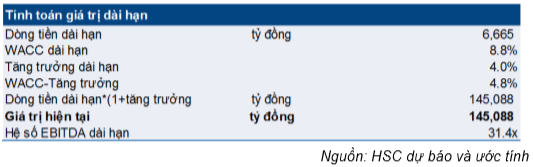

Mô hình định giá DCF của chúng tôi sử dụng lãi suất phi rủi ro là 2,75%, phần bù rủi ro là 8,8% và tốc độ tăng trưởng dài hạn là 4,0%.

Giá cổ phiếu SAB đã giảm 20,0% tính từ đầu năm và đã phản ánh hết triển vọng suy giảm lợi nhuận trong năm 2020 (chúng tôi dự báo lợi nhuận thuần năm 2020 giảm 23,9%). Dựa vào dự báo mới của chúng tôi, SAB đang giao dịch tại P/E dự phóng 2020 là 30,8 lần, thấp hơn so với mức bình quân P/E dự phóng 1 năm trong 4 năm qua là 34,0 lần.

Định giá cổ phiếu SAB đang thấp hơn so với các doanh nghiệp cùng ngành. Các doanh nghiệp cùng ngành trong khu vực được lựa chọn để so sánh với SAB bao gồm 9 công ty bia và 2 doanh nghiệp FMCG, đang giao dịch với P/E dự phóng 2020 là 35,8 lần và P/E dự phóng 2021 là 25,1 lần.

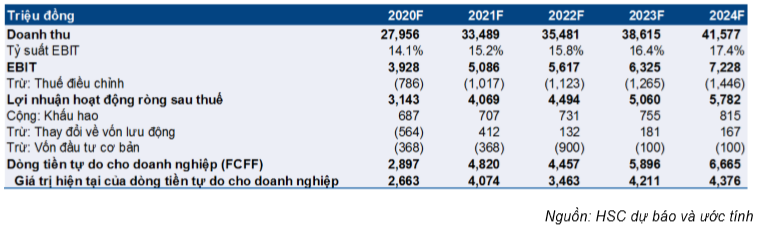

Bảng 12: Dòng tiền tự do cho doanh nghiệp

Bảng 13: Tính toán giá trị dài hạn

Bảng 14: Định giá chiết khấu dòng tiền

Bảng 15: P/E dự phóng 1 năm của cổ phiếu SAB

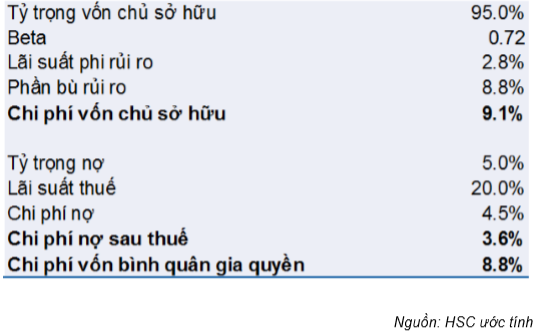

Bảng 16: Tính toán chi phí vốn bình quân gia quyền (WACC)

Bảng 17: Định giá so với các doanh nghiệp bia cùng khu vực và doanh nghiệp FMCG của Việt Nam

Phân tích độ nhạy

Chúng tôi sử dụng phương pháp phân tích độ nhạy để thể hiện tác động của thay đổi về tăng trưởng ngành, thị phần của công ty và tỷ suất lợi nhuận đến giá mục tiêu ước tính dựa trên phương pháp DCF. Trong kịch bản tích cực của chúng tôi, giá mục tiêu Cổ phiếu SAB là 209.000đ. Trong kịch bản tiêu cực, giá mục tiêu là 155.200đ.

1. Trong kịch bản cơ sở, sản lượng tiêu thụ của ngành giảm 24%, thị phần của SAB là 35,0% và tỷ suất lợi nhuận thuần là 13,8% trong năm 2020. Giá mục tiêu là 195.000đ, tiềm năng tăng giá 11,2%.

2. Đối với kịch bản tích cực, sản lượng tiêu thụ của ngành giảm 20%, thị phần của SAB là 36,7% và tỷ suất lợi nhuận thuần là 14,0% trong năm 2020. Giá mục tiêu là 209.000, tiềm năng tăng giá 19,2%.

3. Đối với kịch bản tiêu cực, sản lượng tiêu thụ của ngành giảm 34%, thị phần của SAB là 34,0% và tỷ suất lợi nhuận thuần là 13,2% trong năm 2020. Giá mục tiêu là 155.200, thấp hơn thị giá 11,5%.

Bảng 18: Phân tích độ nhạy

Nguồn: HSC