Sự kiện: Công bố KQKD Q4/2021

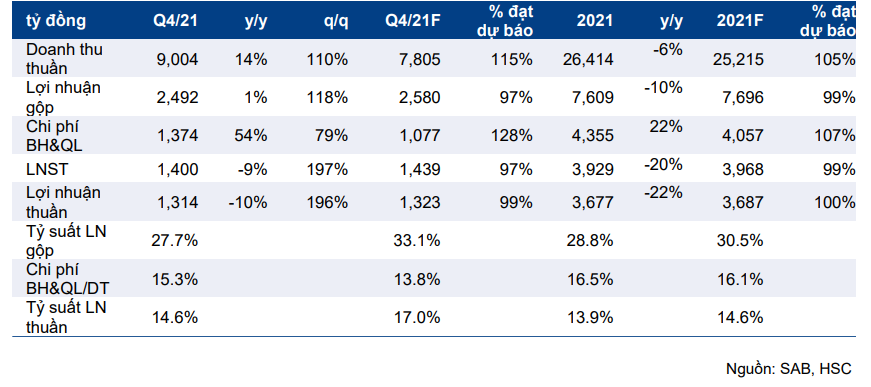

KQKD Q4/2021 của SAB khả quan sau Q3/2021 ảm đạm. Doanh thu thuần đạt 9.004 tỷ đồng (tăng 15% so với cùng kỳ và hơn gấp đôi so với quý trước). Lợi nhuận thuần là 1.314 tỷ đồng (giảm 10% so với cùng kỳ nhưng tăng 196% so với quý trước). Doanh thu vượt 15% dự báo của HSC trong khi lợi nhuận thuần sát với dự báo của chúng tôi. Chúng tôi dự báo lợi nhuận thuần của SAB trong Q4/2021 là 1.323 tỷ đồng.

Đồ thị cổ phiếu SAB phiên giao dịch ngày 09/02/2022. Nguồn: AmiBroker

Trong năm 2021, doanh thu thuần là 17.310 tỷ đồng (giảm 6%) nhưng vượt 5% dự báo của HSC là 25.215 tỷ đồng. Lợi nhuận thuần giảm 22% xuống 3.677 tỷ đồng, sát với dự báo của HSC là 3.687 tỷ đồng, do lợi nhuận Q3/2021 thấp trong bối cảnh cả nước đang áp dụng các biện pháp phong tỏa.

Doanh thu bia tăng 93% so với quý trước, vượt dự báo

Trong Q4/2021, doanh thu thuần tăng 15% so với cùng kỳ và 110% so với quý trước, trong đó doanh thu bia tăng 10% so với cùng kỳ và 93% so với quý trước đạt 7.534 tỷ đồng. Có vẻ như doanh thu thuần của SAB tăng trưởng mạnh hơn so với toàn ngành.

Theo số liệu của Bộ Công Thương, HSC ước tính tổng sản lượng bia của Việt Nam trong Q4/2021 là 1.138,7 triệu lít, giảm 2% so với cùng kỳ nhưng tăng mạnh 42% so với quý trước. Sản lượng phục hồi mạnh nhờ nới lỏng các biện pháp giãn cách kể từ tháng 10/2021 và mở cửa trở lại hoàn toàn các nhà hàng kể từ tháng 11/2021.

Bảng 1: KQKD Q4/2021 & cả năm 2021, SAB

Do sản lượng sản xuất toàn ngành không hẳn tương đương với sản lượng tiêu thụ toàn ngành, HSC chưa nắm được thông tin về thị phần của SAB trong Q4/2021. Tuy nhiên, doanh thu thuần của Cổ phiếu SAB hồi phục mạnh 82% so với quý trước đạt 7.805 tỷ đồng trong Q4/2021 là tín hiệu rất tích cực và thậm chí vượt dự báo của chúng tôi.

Tỷ suất lợi nhuận thuần tăng đáng kể so với quý trước

Tỷ suất lợi nhuận thuần Q4/2021 tăng lên 14,6%, so với mức thấp là 10,4% trong Q3/2021 nhờ giá bán bình quân tăng nhưng vẫn thấp hơn so với mức 18,6% trong Q4/2020 do giá nguyên vật liệu tăng, đặc biệt là vỏ lon.

HSC duy trì khuyến nghị Mua vào, giá mục tiêu và dự báo

Với chính sách “sống chung với COVID-19”, HSC kỳ vọng Chính phủ sẽ không áp dụng thêm đợt phong tỏa diện rộng nào trong năm 2022. Do đó, chúng tôi tin rằng trong những quý tới (và năm 2023), SAB có thể duy trì hoạt động bình thường, nhờ đó sẽ hồi phục tốt từ mức nền thấp trong năm 2021. HSC duy trì dự báo lợi nhuận thuần năm 2022 và 2023 lần lượt đạt 4.591 tỷ đồng (tăng trưởng 25%) và 5.498 tỷ đồng (tăng trưởng 20%).

HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 196.900đ.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.