KQKD Q2/2022 tích cực và vượt kỳ vọng; nâng dự báo và giá mục tiêu

KQKD Q2/2022 khả quan hơn kỳ vọng với lợi nhuận thuần tăng 67% so với cùng kỳ đạt 1.668 tỷ đồng nhờ sản lượng tăng trưởng mạnh, giá bán bình quân tăng và hiệu quả hoạt động được cải thiện. Ngoài ra, thị phần của SAB (dựa trên sản lượng) tiếp tục tăng trong kỳ và đạt 36,6%. Theo đó, HSC nâng 14-16% dự báo lợi nhuận thuần năm 2022-2024 và nâng 16% giá mục tiêu lên 228.500đ. SAB có triển vọng tăng trưởng mạnh dựa trên triển vọng tăng trưởng sản lượng tích cực, giá bán bình quân tăng và chi phí được kiểm soát tốt. Chúng tôi duy trì khuyến nghị Mua vào.

Đồ thị cổ phiếu SAB phiên giao dịch ngày 23/08/2022. Nguồn: AmiBroker

KQKD Q2/2022 khả quan

Trong Q2/2022, lợi nhuận thuần tăng mạnh 67% so với cùng kỳ đạt 1.668 tỷ đồng và doanh thu đạt 9.008 tỷ đồng (tăng 24% so với cùng kỳ). Doanh thu và lợi nhuận lần lượt vượt 12% và 38% dự báo của HSC là 8.066 tỷ đồng và 1.210 tỷ đồng.

Tính chung 6 tháng đầu năm 2022, doanh thu thuần đạt 16.316 tỷ đồng, tăng 24% so với cùng kỳ và bằng 52% dự báo của HSC cho cả năm 2022 là 31.500 tỷ đồng. Trong khi đó, lợi nhuận thuần tăng 48% so với cùng kỳ đạt 2.839 tỷ đồng, bằng 61% dự báo của chúng tôi cho cả năm là 4.666 tỷ đồng. Kết quả đạt được tích cực và vượt kỳ vọng.

Bảng 1: KQKD hợp nhất Q2/2022 và 6 tháng đầu năm 2022, SAB

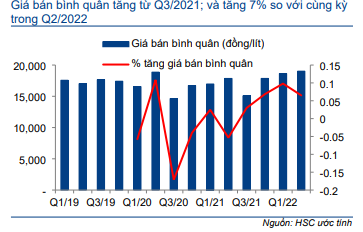

Bảng 2: Sản lượng bia, giá bán bình quân, và thị phần, SAB

Tăng trưởng sản lượng tốt giúp lợi nhuận hồi phục mạnh

Trong Q2/2022, doanh thu bán bia tăng 24% so với cùng kỳ nhờ sản lượng tăng 16% và giá bán bình quân tăng 7% (theo ước tính của HSC). So với quý trước, sản lượng tăng mạnh 26%. Sản lượng tăng tốt so với cùng kỳ và so với quý trước cho thấy HĐKD của Công ty đang hồi phục mạnh mẽ sau dịch Covid-19.

Mặc dù tăng nhanh từ nền thấp, sản lượng Q2/2022 (đạt 421 triệu lít) vẫn thấp hơn 12% mức đỉnh trước dịch là 478 triệu lít vào Q4/2019. Điền này cho thấy SAB đang trên đà hồi phục và HSC kỳ vọng sản lượng sẽ tiếp tục tăng trong những quý tới và cả trong năm 2023-2024.

SAB tiếp tục giành thị phần trong Q2/2022

HSC ước tính thị phần của SAB Q2/2022 là 36,6%; cao hơn mức 34,5% trong Q2/2021; 31,8% trong Q1/2022 và 35% trong năm 2021. Kết quả này cao hơn dự báo của chúng tôi (HSC dự báo thị phần của SAB giữ nguyên).

Biểu đồ 3: Sản lượng tiêu thụ theo quý, SAB

Biểu đồ 4: Thị phần theo quý

Biểu đồ 5: Giá bán bình quân theo quý và tăng trưởng giá bán bình quân, SAB

Biểu đồ 6: Tỷ suất lợi nhuận theo quý và chi phí BH&QL/doanh thu, SAB

Biên lợi nhuận cải thiện và cũng vượt dự báo

Mặc dù giá các nguyên liệu đầu vào chính tăng so với cùng kỳ, tỷ suất lợi nhuận gộp Q2/2022 vẫn tăng lên 34,3% (từ 31,1% trong Q2/2021 và 29,8% trong Q1/2022). Điều này là nhờ giá bán bình quân cải thiện, mức tiêu hao nguyên, nhiên liệu giảm đáng kể và Công ty mua nguyên liệu theo hợp đồng kỳ hạn từ 6-12 tháng. Theo đó, tỷ suất lợi nhuận gộp 6 tháng đầu năm 2022 đạt 32,3% và vượt dự báo của HSC là 30,5%.

Trong khi đó, nhờ chi phí tiếp thị, quảng cáo giảm 6%, nên chi phí bán hàng & quản lý/doanh thu Q2/2022 đã giảm xuống còn 13,1% từ 14,7% trong Q2/2021.

Từ đó, tỷ suất lợi nhuận thuần Q2/2022 tăng đáng kể lên 18,5% từ 13,7% trong Q2/2021 và vượt dự báo của chúng tôi là 15%.

Triển vọng vẫn tích cực; nâng dự báo lợi nhuận

Trong dự báo mới, HSC thấy có một số yếu tố tích cực có thể đóng góp vào KQKD của SAB.

Tiếp tục giành thị phần: chúng tôi kỳ vọng thị phần của Cổ phiếu SAB sẽ tiếp tục tăng lên 35,5% trong năm 2022 (nửa đầu năm: 34,3% và nửa cuối năm: 35,7%) từ 35% trong năm 2021, sau đó tăng lên 36% trong năm 2023 và 36,4% trong năm 2024 – nhờ thị phần tại miền Bắc và trên kênh bán hàng trực tiếp tăng. Sức mạnh thương hiệu Bia Sài Gòn đã mạnh lên gần đây nhờ SAB liên tục đầu tư vào hoạt động quảng cáo trong 3 năm qua.

Tỷ suất lợi nhuận thuần tiếp tục cải thiện: Chi phí đầu vào tăng được bù lại nhờ giá bán bình quân tăng; mức tiêu hao nguyên, nhiên liệu giảm và công tác quản trị chuỗi cung cấp, sản phẩm được số hóa.

Biểu đồ 7: Sản lượng tiêu thụ và thì phần hàng năm, SAB

Biểu đồ 8: Thị phần giai đoạn 2018-2021 của 3 công ty lớn nhất trong ngành

Nâng 14-16% dự báo lợi nhuận năm 2022-2024

Nhờ sản lượng, giá bán bình quân và tỷ suất lợi nhuận thuần đạt cao hơn kỳ vọng, HSC nâng 9% dự báo doanh thu thuần năm 2022 lên 34.296 tỷ đồng (tăng trưởng 30%) và nâng 14% dự báo lợi nhuận thuần lên 5.328 tỷ đồng (tăng trưởng 45%). Theo đó, doanh thu và lợi nhuận thuần 6 tháng cuối năm 2022 dự báo lần lượt tăng 36% và 42% so với cùng kỳ từ nền thấp trong 6 tháng cuối năm 2021.

Cho năm 2023, chúng tôi nâng 11% dự báo doanh thu thuần lên 38.432 tỷ đồng (tăng trưởng 12%) và nâng 14% dự báo lợi nhuận thuần lên 6.382 tỷ đồng (tăng trưởng 20%).

Cho năm 2024, HSC nâng 12% dự báo doanh thu thuần lên 42.051 tỷ đồng và nâng 16% dự báo lợi nhuận thuần lên 7.733 tỷ đồng (tăng trưởng 21%).

Bảng 9: Điều chỉnh dự báo lợi nhuận, SAB

Bảng 10: Giả định doanh thu, ngành bia tại Việt Nam và SAB

Bảng 11: Giả định tỷ suất lợi nhuận, SAB

Bảng 12: Dự báo lợi nhuận 6 tháng cuối năm 2022

Bảng 13: Giả định 6 tháng cuối năm 2022

Nâng giá mục tiêu lên 228.500đ; duy trì khuyến nghị Mua vào

HSC duy trì khuyến nghị Mua vào đối với SAB và nâng 16% giá mục tiêu lên 228.500đ sau khi nâng dự báo. Tại giá mục tiêu, tiềm năng tăng giá là 22% và P/E dự phóng năm 2022 là 28,6 lần.

Ngành bia đã đạt kết quả khả quan trong nửa đầu năm 2022 và chúng tôi tin rằng sự hồi phục sẽ tiếp diễn trong 3 năm tới nhờ toàn bộ nền kinh tế trở về trạng thái bình thường, kênh bán hàng tại chỗ được mở lại và du khách quốc tế quay trở lại Việt Nam. HSC kỳ vọng sản lượng của ngành sẽ tăng trưởng liên tục và đạt tốc độ CAGR 8% trong 3 năm tới, chạm mức trước dịch là hơn 5 tỷ lít vào năm 2024. Mức độ cạnh tranh trên thị trường gay gắt nhưng chúng tôi kỳ vọng SAB có thể giành được thị phần nhờ đầu tư vào xây dựng thương hiệu và nâng cao hiệu quả hoạt động.

Nhu cầu của thị trường tăng cao tạo điều kiện để SAB nâng giá bán, từ đó bù đắp tác động tăng giá đầu vào. Ngoài ra, HSC cho rằng Công ty sẽ tiếp tục quản trị chi phí hiệu quả. Với doanh thu hồi phục và biên lợi nhuận tốt, chúng tôi lạc quan về triển vọng lợi nhuận của SAB giai đoạn 2022-2024 và dự báo lợi nhuận thuần tăng trưởng với tốc độ CAGR 27,4%.

Chi tiết định giá

Giả định chi phí vốn bình quân WACC của HSC là 10,1%; không thay đổi so với giả định trước đây. Chúng tôi duy trì tốc độ tăng trưởng dài hạn là 3% nhờ triển vọng tích cực của ngành bia Việt Nam.

Hiện đã là tháng 8/2022, nên HSC sử dụng thời điểm giữa năm 2023 làm cơ sở tính giá mục tiêu. Theo đó, chúng tôi lấy trung bình giá trị hợp lý dựa trên phương pháp.

Bảng 14: Tính toán WACC, SAB

Bảng 15: Dự báo dòng tiền tự do cho doanh nghiệp, SAB

Bảng 16: Giá trị dài hạn, giá trị hiện tại cuối-2022, SAB

Bảng 17: Giá mục tiêu, cuối năm 2022, SAB

Bảng 18: Giá trị dài hạn, giá trị hiện tại cuối-2023, SAB

Bảng 19: Giá mục tiêu, cuối-2024, SAB

Bảng 20: Giá trị DCF – định giá giữa năm-2023

Bảng 21: Phân tích độ nhạy đối với giá mục tiêu với lãi suất phi rủi ro và tốc độ tăng trưởng dài hạn

Bối cảnh định giá

Hiện Cổ phiếu SAB có P/E trượt dự phóng 1 năm là 21 lần; thấp hơn 1,2 độ lệch chuẩn so với bình quân quá khứ là 30,3 lần (tính trong 5 năm qua, kể từ tháng 8/2017).

Biểu đồ 22: P/E trượt dự phóng 1 năm

Biểu đồ 23: Độ lệch chuẩn so với giá trị trung bình

Bảng 24: Định giá các doanh nghiệp đồ uống tại Châu Á

Trong khi đó, định giá của SAB đang sát bình quân các doanh nghiệp cùng ngành trong khu vực Châu Á. Hiện P/E dự phóng năm 2022 của SAB là 23,6 lần, thấp hơn 3% so với mức bình quân 24,4 lần của các doanh nghiệp cùng ngành khu vực Châu Á (Bảng 24) trong khi SAB có tăng trưởng EPS tốt hơn (EPS dự báo cho năm 2022 của SAB tăng 44,9% so với 13,1% của bình quân các công ty cùng ngành trong khu vực).

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.