Triển vọng tích cực hơn trong khi định giá rẻ hơn

Sản lượng toàn ngành bia tăng 14,1% trong tháng 3 và tăng 12,2% trong Q1/2021. HSC tin rằng ngành bia sẽ hồi phục và SAB có khả năng duy trì ổn định thị phần trong năm 2021.

Chúng tôi nâng 1% dự báo lợi nhuận thuần năm 2021 lên 5.386 tỷ đồng (tăng trưởng 14%) và nâng 1,5% lợi nhuận thuần năm 2022 lên 6.299 tỷ đồng (tăng trưởng 17%). HSC đưa ra dự báo cho năm 2023 với lợi nhuận thuần đạt 7.049 tỷ đồng (tăng trưởng 11,9%).

Sau một thời gian dài giá cổ phiếu trong xu hướng đi xuống, HSC lạc quan hơn về SAB vì hiện định giá đã tương đối rẻ, dòng tiền dự báo cải thiện sau khi HSC nâng giả định tỷ suất lợi nhuận và thị phần ổn định.

Chúng tôi nâng 12,6% giá mục tiêu đối với cổ phiếu SAB lên 232.500đ và nâng khuyến nghị lên Mua vào. Sau khi giá cổ phiếu giảm 15,2% từ đầu năm, hiện định giá đã rẻ với P/E dự phóng năm 2021 là 20,8 lần.

Đồ thị cổ phiếu SAB phiên giao dịch ngày 28/04/2021. Nguồn: AmiBroker

Sản lượng ngành tăng 14,1% trong tháng 3

Theo Bộ Công thương, sản lượng sản xuất ngành bia của Việt Nam đạt 318,1 triệu lít trong tháng 3, tăng 14,1% so với cùng kỳ. Tính chung cả Q1/2021, sản lượng đạt 992,2 triệu lít, tăng 12,2% so với cùng kỳ; cho thấy sự hồi phục từ mức giảm 13,4% trong Q4/2020.

Biểu đồ 1: Sản lượng sản xuất ngành bia của Việt Nam

Đà hồi phục sẽ tiếp diễn trong năm

HSC kỳ vọng ngành bia sẽ tiếp tục hồi phục mạnh mẽ trong năm 2021 nhờ kênh nhà hàng (suy giảm kể từ nửa cuối năm 2020) tăng trưởng trở lại. HSC dự báo tăng trưởng của ngành sẽ đạt 15% trong năm 2021, sau đó giảm về mức bình thường là 6% trong năm 2022 và 5% trong năm 2023.

HSC kỳ vọng SAB duy trì được thị phần trong năm 2021-2023

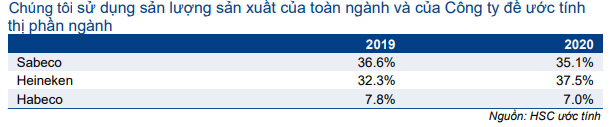

Bằng việc sử dụng sản lượng sản xuất thay cho sản lượng tiêu thụ của ngành (do sản lượng tiêu thụ không được công bố), HSC ước tính “thị phần” của SAB, Heineken và Habeco trong năm 2019 và 2020. Thị phần của SAB đã giảm còn 35,1% trong năm 2020 từ 36,6% trong năm 2019 trong khi thị phần của Heineken tăng lên 37,5% trong năm 2020 từ 32,3% trong năm 2019.

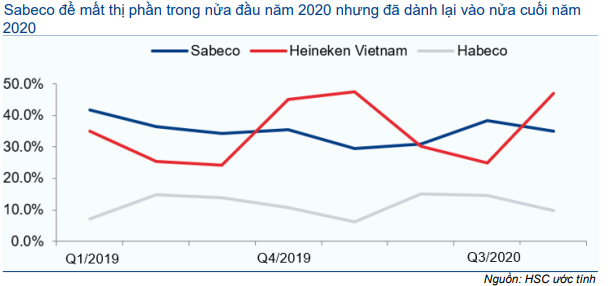

Bảng 2: Thị phần ngành bia Có thể thấy Sabeco đã đánh mất thị phần vào tay Heineken trong Q1/2020 và Q2/2020 nhưng đã lấy lại đáng kể thị phần trong Q3/2020 trước khi lại đánh mất một chút vào Q4/2020. Nói cách khác, Sabeco đánh mất thị phần trong nửa đầu năm 2020 và lấy lại thị phần trong nửa cuối của năm. Có vẻ như Sabeco và Heineken đang khá ngang tài ngang sức trên thị trường.

Có thể thấy Sabeco đã đánh mất thị phần vào tay Heineken trong Q1/2020 và Q2/2020 nhưng đã lấy lại đáng kể thị phần trong Q3/2020 trước khi lại đánh mất một chút vào Q4/2020. Nói cách khác, Sabeco đánh mất thị phần trong nửa đầu năm 2020 và lấy lại thị phần trong nửa cuối của năm. Có vẻ như Sabeco và Heineken đang khá ngang tài ngang sức trên thị trường.

Vì vậy HSC kỳ vọng Cổ phiếu SAB có thể duy trì được thị phần ở 35,1% và sẽ tăng trưởng bằng với tốc độ tăng trưởng của ngành trong năm 2021, 2022 và 2023.

Biểu đồ 3: Thị phần theo quý

Nâng dự báo lợi nhuận thuần năm 2021-2022

HSC kỳ vọng doanh thu của SAB hồi phục lần lượt 19,4% và 7,4% trong năm 2021 và 2022; lần lượt thấp hơn 2,3% và 1% so với dự báo trước đây do chúng tôi hạ giả định giá bán bình quân.

Tuy nhiên, HSC nâng 1% dự báo lợi nhuận thuần năm 2021 lên 5.386 tỷ đồng (tăng trưởng 14%) và nâng 1,5% dự báo lợi nhuận thuần năm 2022 lên 6.299 tỷ đồng (tăng trưởng 17%). Chúng tôi cũng đưa ra dự báo cho năm 2023 với lợi nhuận thuần đạt 7.049 tỷ đồng, tăng trưởng 11,9%. Dự báo của HSC sát với bình quân thị trường.

Rủi ro đối với dự báo của HSC

- Sự không chắc chắn ở giá bán bình quân và thị phần

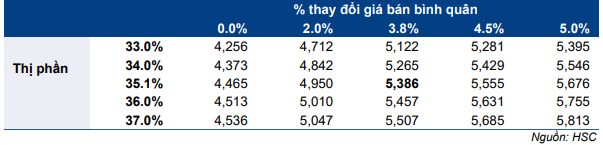

Dưới đây là kết quả phân tích độ nhạy của lợi nhuận thuần của SAB trong năm 2021 trước sự thay đổi ở giá bán bình quân và thị phần.

- Trong kịch bản cơ sở, HSC giả định giá bán bình quân trong năm 2021 tăng 3,8% và thị phần giữ nguyên ở 35,1%. Theo đó lợi nhuận thuần đạt 5.386 tỷ đồng, tăng trưởng 14%.

- Trong kịch bản tiêu cực nhất, nếu giá bán bình quân trong năm 2021 giữ nguyên và thị phần giảm xuống 33%, lợi nhuận thuần sẽ đạt 4.256 tỷ đồng, giảm 9,9%.

- Trong kịch bản tích cực nhất, nếu giá bán bình quân trong năm 2021 tăng 5% và thị phần tăng lên 37%, lợi nhuận thuần sẽ đạt 5.813 tỷ đồng, tăng trưởng 23,1%.

Bảng 4: Phân tích độ nhạy của lợi nhuận thuần năm 2021 theo giá bán bình quân và thị phần

- Chi phí đầu vào tăng

Trong kịch bản cơ sở, HSC giả định chi phí vỏ lon (làm bằng nhôm) trong năm 2021 và mạch nha (thành phần chính để sản xuất bia) sẽ tăng 20%. Giá nhôm và mạch nha thế giới đã tăng gần 26% từ đầu năm nhưng chúng tôi kỳ vọng chi phí vỏ lon và mạch nha sẽ chỉ tăng 20% dựa trên giả định là Công ty đã mua các nguyên liệu đầu vào chính cho cả năm vào Q1/2021, là thời điểm giá ở mặt bằng thấp hơn hiện nay.

Dưới đây là kết quả phân tích độ nhạy của lợi nhuận thuần năm 2021 theo những thay đổi ở giả định chi phí vỏ lon và/hoặc mạch nha.

- Trong kịch bản cơ sở, lợi nhuận thuần đạt 5.386 tỷ đồng (tăng trưởng 14%), là dự báo của HSC cho năm 2021.

- Trong kịch bản tiêu cực nhất, nếu chi phí vỏ lon và mạch nha tăng 30%, lợi nhuận thuần năm 2021 sẽ đạt 4.981 tỷ đồng (tăng trưởng 5,5%).

- Trong kịch bản tích cực nhất, nếu chi phí vỏ lon và mạch nha chỉ tăng 10%, lợi nhuận thuần năm 2021 sẽ đạt 5.790 tỷ đồng (tăng trưởng 22,6%).

Bảng 5: Phân tích độ nhạy của lợi nhuận thuần năm 2021 theo chi phí nguyên liệu đầu vào

Định giá và khuyến nghị

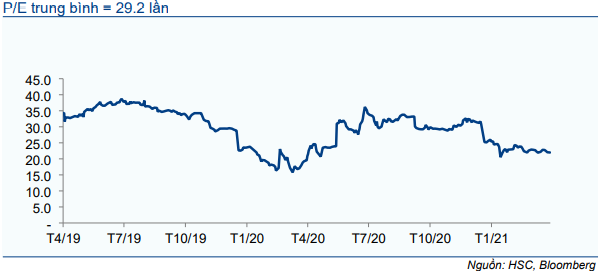

Do giá cổ phiếu đã giảm 15,2% từ đầu năm và có thành tích kém khả quan trong một thời gian dài so với VNindex, hiện P/E dự phóng năm 2021 là 20,8 lần; thấp hơn so với bình quân P/E quá khứ là 29,2 lần và bình quân P/E dự phóng năm 2021 của các doanh nghiệp cùng ngành là 28,8 lần.

HSC nâng khuyến nghị đối với cổ phiếu SAB lên Mua vào và nâng 12,6% giá mục tiêu lên 232.500đ vì định giá tương đối rẻ, dòng tiền tích cực hơn và giả định chi phí vốn WACC giảm một chút. Tại giá mục tiêu mới, tiềm năng tăng giá là 36,8% và P/E dự phóng năm 2021 là 28,6 lần (sát bình quân P/E dự phóng năm 2021 của các doanh nghiệp cùng ngành).

Nâng dự báo lợi nhuận cho năm 2021 & 2022; đưa ra dự báo cho năm 2023

HSC lần lượt điều chỉnh tăng 1% và 1,5% dự báo lợi nhuận thuần năm 2021 và 2022 sau khi nâng giả định tỷ suất lợi nhuận thuần. Tuy nhiên, chúng tôi hạ một chút dự báo doanh thu sau khi giảm giả định giá bán. HSC cũng đưa ra dự báo cho năm 2023 với lợi nhuận thuần tăng trưởng 11,9%.

Hạ dự báo doanh thu nhưng nâng dự báo lợi nhuận năm 2021 & 2022

HSC giảm 2,3% dự báo doanh thu thuần năm 2021 còn 33.385 tỷ đồng (tăng trưởng 19,4%) và giảm 1% dự báo doanh thu thuần năm 2022 còn 35.859 tỷ đồng (tăng trưởng 7,4%) sau khi hạ giả định giá bán bình quân. Chúng tôi giảm 5,6% giả định giá bán bình quân năm 2021 và 2022. Tuy nhiên, giá bán bình quân năm 2021 và 2022 vẫn lần lượt tăng 3,8% và 2%.

Trái lại, HSC nâng giả định tỷ suất lợi nhuận; từ đó nâng 1% dự báo lợi nhuận thuần năm 2021 lên 5.386 tỷ đồng (tăng trưởng 14%) và nâng 1,5% dự báo lợi nhuận thuần năm 2022 lên 6.299 tỷ đồng (tăng trưởng 17%). Cụ thể, cho năm 2021, HSC dự báo tỷ suất lợi nhuận gộp giữ nguyên so với năm 2020 với giả định chi phí đầu vào tăng sẽ được bù đắp nhờ giá bán bình quân tăng và chi phí được tiết giảm.

Cho năm 2023, doanh thu thuần dự báo đạt 38.441 tỷ đồng, tăng trưởng 7,2% và lợi nhuận thuần dự báo đạt 7.049 tỷ đồng, tăng trưởng 11,9%.

Bảng 6: Dự báo lợi nhuận

Những giả định chính trong dự báo

- Ngành bia tiếp tục hồi phục

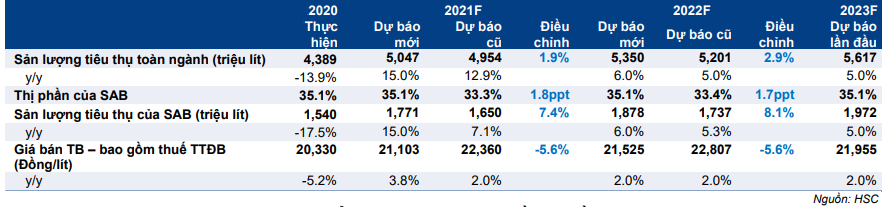

HSC kỳ vọng ngành bia sẽ tiếp tục hồi phục mạnh mẽ trong năm 2021 từ mức thấp trong năm 2020 nhờ kênh nhà hàng (suy giảm kể từ nửa cuối năm 2020) tăng trưởng trở lại. Chúng tôi dự báo sản lượng tiêu thụ của ngành trong năm 2021 tăng trưởng 15% đạt 5.047 triệu lít, cao hơn 1,9% so với dự báo trước đây. HSC nâng 2,9% dự báo sản lượng tiêu thụ của ngành trong năm 2022 lên 5.350 triệu lít (tăng trưởng 6%). Cho năm 2023, sản lượng tiêu thụ của ngành dự báo tăng trưởng 5%.

Bảng 7: Các giả định đối với dự báo sản lượng tiêu thụ

- Triển vọng tích cực hơn về thị phần

Thị phần của SAB trong năm 2020 là 35,1%; cao hơn kỳ vọng của HSC là 33,1%. Hiện HSC dự báo thị phần năm 2021 và 2022 sẽ giữ nguyên ở 35,1% (so với dự báo trước đây là 33,3% và 33,4%).

- Hạ dự báo giá bán bình quân

Từ năm 2018 đến 2020, SAB đã nâng giá bán nhiều lần. Theo đó, HSC tin rằng Công ty sẽ tiếp tục nâng giá bán trong những năm tới. Cụ thể, chúng tôi dự báo SAB sẽ nâng 3,8% giá bán bình quân trong năm 2021 và nâng 2% trong năm 2022. Cho năm 2023, HSC kỳ vọng SAB sẽ nâng giá bán bình quân thêm 2%.

Tuy nhiên, do giá bán bình quân thấp hơn kỳ vọng trong năm 2020 (là 20.330đ/lít, giảm 5,2% và thấp hơn 7,3% so với dự báo trước đây là 29.922đ/lít), nên so với dự báo trước đây, trên thực tế HSC đã hạ 5,6% giả định giá bán bình quân cho năm 2021 và năm 2022 xuống lần lượt còn 21.103đ/lít (tăng 3,8%) và 21.525đ/lít (tăng 2%).

HSC dự báo giá bán bình quân năm 2023 tăng 2% lên 21.955đ/lít.

- Hạ dự báo tỷ suất lợi nhuận gộp

Hai chi phí nguyên liệu đầu vào lớn nhất của SAB là chi phí vỏ lon (làm bằng nhôm) và mạch nha. HSC ước tính chi phí vỏ lon và mạch nha chiếm lần lượt 19% và 8% giá vốn hàng bán của SAB trong năm 2020.

HSC thấy trên thị trường thế giới, giá nhôm và mạch nha đã lần lượt tăng 25,4% và 25,9% so với đầu năm. Chúng tôi dự báo chi phí vỏ lon và mạch nha trên 1 lít bia của SAB sẽ tăng 20%; theo đó làm chi phí trên mỗi lít bia tăng 6,2%.

Tuy nhiên, trong năm 2021, HSC kỳ vọng giá nguyên liệu đầu vào tăng sẽ được bù đắp nhờ:

- Giá bán bình quân tăng 3,8%.

- Chi phí trên mỗi lít bia giảm 1% nhờ các giải pháp tiết kiệm chi phí như tối ưu hóa việc sử dụng kho bãi.

- Chi phí trên mỗi lít bia giảm 1,4% nhờ thay đổi trong chính sách mua bia thành phẩm, cụ thể là ưu tiên mua sản phẩm cuối cùng từ Công ty mẹ và công ty con thay vì từ công ty liên kết.

Nếu SAB mua sản phẩm cuối cùng từ công ty con, giá vốn hàng bán hợp nhất sẽ thấp hơn vì không có thuế tiêu thụ đặc biệt và không có lợi nhuận của công ty con trong giá vốn hàng bán. Nếu SAB mua từ công ty liên kết, giá vốn hàng bán hợp nhất sẽ cao hơn vì có thuế tiêu thụ đặc biệt và lợi nhuận của công ty liên kết (trong giá vốn); và 2 khoản này là đáng kể.

Theo đó, tỷ suất lợi nhuận gộp năm 2021 dự báo giữ nguyên ở 30,4% trong khi tỷ suất lợi nhuận gộp năm 2022 và 2023 dự báo tăng lên 32,4% và 34%. Động lực dài hạn chính ở đây là chính sách mua bia thành phẩm hiệu quả hơn.

Bảng 8: Các giả định đối với tỷ suất lợi nhuận gộp

- Hạ dự báo chi phí bán hàng & quản lý

HSC cho rằng Cổ phiếu SAB sẽ chi nhiều hơn cho hoạt động quảng cáo và khuyến mãi để giữ thị phần. Do đó, chúng tôi dự báo chi phí bán hàng & quản lý sẽ tăng 20,7% lên 4.298 tỷ đồng trong năm 2021 và tăng 7,8% trong năm 2022 lên 4.635 tỷ đồng. Tuy nhiên, dự báo chi phí bán hàng & quản lý mới lần lượt thấp hơn 11,5% và 10,5% so với dự báo trước đây chođương n năm 2021 và 2022 vì nền so sánh năm 2020 thấp hơn dự báo. Chi phí bán hàng & quản lý năm 2020 chỉ là 3.561 tỷ đồng, giảm 12,7% và thấp hơn 17% so với dự đoán của HSC là 4.292 tỷ đồng.

Bảng 9: Chi phí bán hàng & quản lý doanh nghiệp

Theo đó, tỷ lệ chi phí bán hàng & quản lý/doanh thu năm 2021 tăng lên 12,9% (từ 12,7% trong năm 2020 nhưng thấp hơn mức 14,1% trong dự báo trước đây). Tỷ lệ chi phí bán hàng & quản lý/doanh thu năm 2022 giảm còn 12,9% từ dự báo trước đây là 14,2%. HSC dự tính tỷ lệ chi phí bán hàng & quản lý/doanh thu năm 2023 tiếp tục tăng lên 13,5%; gần hơn với mức 16-17% của Heineken.

Bảng 10: Giả định tỷ suất lợi nhuận

- Nâng dự báo tỷ suất lợi nhuận thuần

Sau khi hạ giả định tỷ lệ chi phí bán hàng & quản lý/doanh thu; HSC nâng dự báo tỷ suất lợi nhuận thuần năm 2021 và 2022 lần lượt lên 16,1% và 17,6% từ 15,6% và 17,1% trong dự báo trước đây. Tỷ suất lợi nhuận thuần năm 2020 là 16,9%; và tỷ suất lợi nhuận thuần năm 2021 giảm so với năm 2020 vì tỷ lệ chi phí bán hàng & quản lý/doanh thu cao hơn.

Định giá và khuyến nghị

HSC nâng khuyến nghị đối với cổ phiếu SAB lên Mua vào và nâng 12,6% giá mục tiêu lên 232.500đ sau khi: nâng giả định tỷ suất lợi nhuận, dòng tiền; dự báo thị phần ổn định; hạ một chút giả định chi phí vốn bình quân WACC.

Tại giá mục tiêu, tiềm năng tăng giá là 36,8%. Giá cổ phiếu có thành tích kém hơn đáng kể so với VNindex và hiện định giá đã khá rẻ. Tại giá mục tiêu, P/E dự phóng năm 2021 là 28,6 lần; sát với bình quân P/E dự phóng năm 2021 của các doanh nghiệp cùng ngành là 28,8 lần.

HSC sử dụng lãi suất phi rủi ro 3% (giảm từ 4,5% trước đây, dựa trên bình quân lợi suất của 1 năm trước và dự báo của 2 năm tiếp theo cho trái phiếu chính phủ kỳ hạn 10 năm), phần bù rủi ro vốn cổ phần là 7% (giữ nguyên), tốc độ tăng trưởng dài hạn là 3% (giữ nguyên) và hệ số beta là 0,91 (tăng từ 0,78 trước đây). Theo đó chi phí vốn bình quân WACC là 9,1%; thấp hơn một chút so với mức 9,2% trước đây.

Sau khi nâng dự báo cho lợi nhuận thuần và dòng tiền giai đoạn 2021-2025 cộng với giảm một chút chi phí vốn WACC, giá trị hợp lý dựa trên phương pháp DCF của HSC tăng 12,6% lên 232.500đ từ 206.500đ trước đây.

Bảng 11: Dòng tiền tự do cho doanh nghiệp

Bảng 12: Tính toán giá trị dài hạn

Bảng 13: Chiết khấu giá trị dòng tiền

Bảng 14: Tính toán WACC

Tại thị giá hiện tại, P/E dự phóng năm 2021 là 20,8 lần; thấp hơn bình quân P/E dự phóng 1 năm trong quá khứ là 29,2 lần (bình quân 2 năm) và thấp hơn 28% so với bình quân P/E dự phóng năm 2021 của các doanh nghiệp cùng ngành là 28,8 lần. Tại giá mục tiêu, P/E dự phóng năm năm 2021 là 28,6 lần. Tiềm năng tăng giá hiện là 36,8% do giá cổ phiếu đã giảm 15,2% từ đầu năm.

Bảng 15: Định giá các công ty sản xuất bia trong khu vực châu Á và các công ty FMCG tại Việt Nam

Bảng 16: P/E dự phóng 1 năm của SAB từ T4/2019 đến T4/2021

Bảng 17: Phân tích độ nhạy của WACC và giá trị dài hạn

Nguồn: HSC