Sự kiện: Công bố KQKD Q4/2025

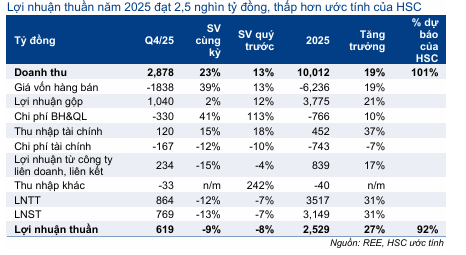

Lợi nhuận thuần Q4/2025 đạt 619 tỷ đồng (giảm 9% cùng kỳ và giảm 8% so với quý trước). Tính chung 12 tháng, lợi nhuận thuần đạt 2,5 nghìn tỷ đồng (tăng trưởng 27%) và bằng 92% dự báo cả năm của HSC. Trong năm 2025, tăng trưởng lợi nhuận thuần chủ yếu đến từ mảng năng lượng nhờ điều kiện thời tiết thuận lợi, qua đó mang lại KQKD tích cực cho các nhà máy thủy điện, và mức độ tham gia cao hơn vào thị trường phát điện cạnh tranh. Lợi nhuận thuần từ mảng năng lượng đạt 1,4 nghìn tỷ đồng (tăng trưởng 40%) nhờ sản lượng tiêu thụ thủy điện tăng 30%. Các nhà máy điện dự kiến được bổ sung trong 2 năm tới vào danh mục của REE bao gồm:

- Nhà máy thủy điện Trà Khúc – công suất 30 MW, dự kiến vận hành thương mại trong Q1/2027

- Nhà máy điện gió Duyên Hải – công suất 48 MW, dự kiến vận hành thương mại tháng 3/2026

- Nhà máy điện gió V1-3 giai đoạn 2 – công suất 48 MW, dự kiến vận hành thương mại Q4/2026

- Các nhà máy điện gió V1-5 và V1-6 giai đoạn 2 – tổng công suất 80 MW, dự kiến vận hành thương mại Q4/2026.

Đồ thị cổ phiếu REE phiên giao dịch ngày 09/02/2026

Bảng 1: KQKD Q4 và cả năm 2025, REE

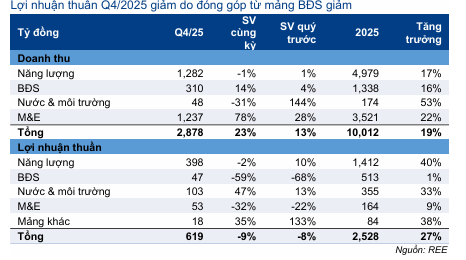

Bảng 2: Cơ cấu doanh thu và lợi nhuận thuần, REE

Trong khi đó, các mảng khác như nước sạch và cơ điện lạnh cũng ghi nhận lợi nhuận cải thiện. Đối với mảng cơ điện lạnh, tổng giá trị hợp đồng ký mới trong năm 2025 đạt 3,8 nghìn tỷ đồng (giảm 14%), khi REE trúng thầu các hợp đồng mới tại các cảng hàng không Phú Quốc và Cát Bi nhằm bù đắp cho hợp đồng cơ điện lạnh quy mô lớn tại Cảng hàng không Quốc tế Long Thành. Mảng BĐS có KQKD kém do tỷ lệ lấp đầy thấp tại tòa nhà văn phòng E-town 6 (hiện vẫn chỉ khoảng 50-55%), qua đó cản trở việc phát triển các dự án văn phòng mới như dự án Phú Hữu (Quận 9). Ngoài ra, tiến độ bàn giao tại dự án BĐS ở Thái Bình dường như chậm hơn so với kỳ vọng của chúng tôi.

Xem xét lại giá mục tiêu và khuyến nghị

Sau khi giá cổ phiếu giảm 4,6% trong 3 tháng qua và diễn biến kém hơn chỉ số VN30, Cổ phiếu REE đang giao dịch với P/E trượt dự phóng 1 năm ở mức 12,3 lần, thấp hơn bình quân từ tháng 1/2023 ở mức 12,5 lần. HSC giữ nguyên giá mục tiêu và duy trì khuyến nghị Tăng tỷ trọng đối với REE.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.