Sự kiện: Công bố KQKD hợp nhất Q3/2021

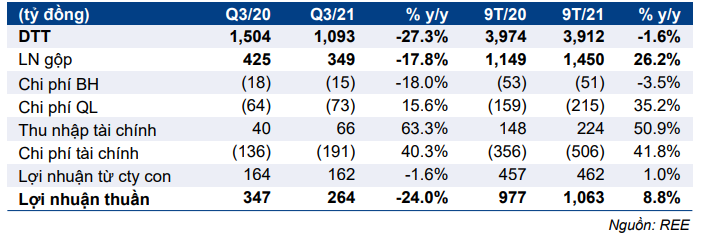

REE công bố KQKD hợp nhất Q3/2021 với lợi nhuận thuần giảm 24% so với cùng kỳ xuống 264 tỷ đồng trong khi doanh thu giảm 27% so với cùng kỳ xuống 1.093 tỷ đồng.

Doanh thu thuần và lợi nhuận thuần 9 tháng đầu năm 2021 lần lượt là 3.912 tỷ đồng (giảm 2% so với cùng kỳ) và 1.063 tỷ đồng (tăng 9% so với cùng kỳ), lần lượt đạt 62% và 66% dự báo cả năm 2021 của chúng tôi.

Đồ thị cổ phiếu REE phiên giao dịch ngày 08/11/2021. Nguồn: AmiBroker

Tác động của dịch COVID-19 nghiêm trọng hơn dự báo

Các biện pháp giãn cách trong Q3/2021 tác động lên mảng M&E, Reetech, Reepro và BĐS (bao gồm mảng cho thuê văn phòng) nghiêm trọng hơn dự báo. Nhìn chung, doanh thu hợp nhất của những mảng này giảm 62% so với cùng kỳ xuống 447 tỷ đồng.

Doanh thu M&E (Cơ điện) giảm 70,9% so với cùng kỳ xuống 223 tỷ đồng trong Q3/2021 trong khi lợi nhuận thuần chỉ là 8 tỷ đồng (giảm 86,6% so với cùng kỳ). Mặc dù doanh thu nói chung sát với dự báo của chúng tôi, nhưng lợi nhuận thuần thấp hơn đáng kể so với dự báo của chúng tôi do chi phí liên quan đến dịch COVID-19 tăng mạnh.

Theo Công ty, mặc dù nhiều dự án đã hoàn thành nhưng các biện pháp giãn cách nghiêm ngặt tại TP.HCM trong Q3/2021 đã gây gián đoạn quá trình lập hồ sơ và thu tiền.

Do đó, chúng tôi cho rằng doanh thu chỉ bị trì hoãn do việc hạch toán bị lùi lại sang các quý tới trong khi giá trị các hợp đồng mới ký trong 9 tháng đầu năm 2021 tăng 32,4% so với cùng kỳ lên 2.399 tỷ đồng cho thấy sự phục hồi mạnh mẽ do nhu cầu bị dồn nén.

Doanh thu của Reetech (sản xuất và bán điều hòa không khí) là 20 tỷ đồng (giảm 81,6% so với cùng kỳ), thấp hơn dự báo. Kết quả kém tích cực của Reetech do nhiều cửa hàng điện tử phải đóng cửa trong giai đoạn giãn cách.

Bảng 1: KQKD hợp nhất Q3/2021 (tỷ đồng), REE

Doanh thu từ Reepro (lắp đặt điện mặt trời áp mái) là 10 tỷ đồng (giảm 84,7% so với cùng kỳ), sát với dự báo của chúng tôi. Dịch COVID-19 và việc Chính phủ không có chính sách mới để định giá điện mặt trời áp mái khiến NĐT giảm sự quan tâm đối với việc phát triển điện mặt trời áp mái, do đó ảnh hưởng đến nhu cầu đối với Reepro.

Doanh thu cho thuê văn phòng trong Q3/2021 giảm 18,5% so với cùng kỳ xuống 192 tỷ đồng, thấp hơn dự báo của chúng tôi. Tất cả các văn phòng của REE đều được đặt tại TP.HCM, đây là địa phương bị ảnh hưởng nặng nề nhất từ dịch COVID-19. Mặc dù tỷ lệ lấp đầy bình quân vẫn ở mức cao ấn tượng, đạt 99,1% trong Q3/2021, REE đã phải giảm 20% giá thuê và dịch vụ để giữ chân khách thuê.

Mảng BĐS tiếp tục có doanh thu không đáng kể là 2 tỷ đồng (đi ngang so với cùng kỳ), nhưng lỗ thuần 3 tỷ đồng trong Q3/2021 so với lợi nhuận không đáng kể là 1 tỷ đồng trong Q3/2020.

KQKD mảng điện thấp hơn dự báo

Doanh thu mảng điện trong Q3/2021 đạt 620 tỷ đồng (tăng 92% so với cùng kỳ) và thấp hơn dự báo của chúng tôi. Doanh thu tăng chủ yếu nhờ hợp nhất CTCP Thủy điện Vĩnh Sơn Sông Hinh (VSH; Không xếp hạng) sở hữu nhà máy thủy điện Thượng Kontum (220MW) mới vận hành và điện mặt trời áp mái 86MWp mới đi vào hoạt động.

Việc đàm phán lại giá PPA (Hợp đồng mua bán điện) giữa REE và EVN cho nhà máy Thượng Kontum, nơi REE đang yêu cầu giá cao hơn, đã không được hoàn tất trong Q3/2021 như dự kiến.

Ngoài ra, do tình hình thủy văn ở miền Bắc và miền Trung không thuận lợi, ít mưa hơn dự kiến, doanh thu hợp nhất từ VSH và CTCP Thủy điện Thác Bà (TBC; Không xếp hạng) là 381 tỷ đồng (tăng 139% so với cùng kỳ) và không đạt dự báo của chúng tôi.

Doanh thu điện mặt trời áp mái, điện gió và bán lẻ điện đạt 239 tỷ đồng (tăng 46% so với cùng kỳ), nhìn chung sát với dự báo của chúng tôi. Tuy nhiên, trong Q3/2021, CTCP Phong điện Thuận Bình (Tư nhân) đã ghi nhận khoản lãi chênh lệch tỷ giá 45 tỷ đồng, nhờ đó, hỗ trợ lợi nhuận của REE và khoản lãi này không nằm trong mô hình dự báo của chúng tôi.

Lợi nhuận từ các công ty thủy điện và nhiệt điện liên kết, và các công ty cấp nước, là 162 tỷ đồng (giảm 2% so với cùng kỳ), sát với dự báo của chúng tôi. Sự sụt giảm này chủ yếu do tình hình thủy văn không thuận lợi và khoản lỗ thuần 35 tỷ đồng tại CTCP Nhiệt điện Phả Lại (PPC, Giàm tỷ trọng) do các vấn đề kỹ thuật và sản lượng điện bán cho EVN giảm.

HSC đang xem xét lại dự báo

Lợi nhuận thuần Q3/2021 là 264 tỷ đồng (giảm 24% so với cùng kỳ), thấp hơn dự báo của chúng tôi. Doanh thu và lợi nhuận thuần 9 tháng đầu năm 2021 lần lượt đạt 62% và 66% dự báo cả năm 2021 của chúng tôi.

HSC hiện khuyến nghị Mua vào đối với cổ phiếu với giá mục tiêu là 80.600đ. Do KQKD thấp hơn dự báo trong Q3/2021, chúng tôi đang xem xét lại dự báo đối với REE.

Cổ phiếu REE đang giao dịch với mức chiết khấu 21,1% so với RNAV của chúng tôi, so với mức chiết khấu bình quân trong quá khứ là 27,6% (tính từ tháng 2/2019).

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.