Sự kiện: REE công bố KQKD Q1/2020 vào ngày 29/4

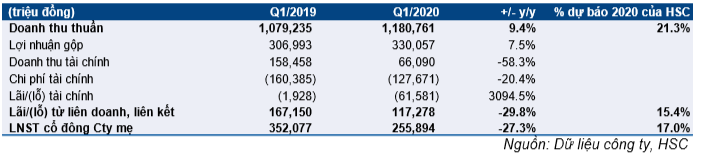

REE đã công bố KQKD Q1/2020. Doanh thu tăng 21,3% so với cùng kỳ lên 1.181 tỷ đồng và lợi nhuận thuần là 256 tỷ đồng, giảm 27,3% so với cùng kỳ. Công ty đã hoàn thành 21,3% dự báo doanh thu của chúng tôi nhưng chỉ hoàn thành 17% lợi nhuận thuần của chúng tôi. KQKD của nhà máy thủy điện kém khả quan (đóng góp trung bình 51,2% lợi nhuận thuần trong giai đoạn năm 2018-2019) và tỷ suất lợi nhuận của mảng M&E và Reetech giảm đã khiến lợi nhuận thuần của tập đoàn bị xói mòn.

Đồ thị cổ phiếu REE phiên giao dịch ngày 06/05/2020. Nguồn: AmiBroker

Mảng thủy điện thấp hơn dự báo

KQKD mảng thủy điện kém khả quan do điều kiện thời tiết không thuận lợi do lợi nhuận thuần của Tập đoàn giảm trong Q1/2020. Sản lượng thủy điện trên cả nước giảm 30,4% so với cùng kỳ trong Q1/2020. Chúng tôi cho rằng sự sụt giảm sản lượng là do thiếu hụt nguồn nước đáng kể trong Q1/2020. Tuy nhiên, lượng nước có sẵn ở mức thấp trong Q1 cũng được dự báo trước đó.

Lợi nhuận từ các công ty liên kết giảm 29,8% so với cùng kỳ xuống 117 tỷ đồng trong Q1/2020. Cụ thể, CTCP Thủy điện Vĩnh Sơn – Sông Hinh (VSH, REE sở hữu 49%, không xếp hạng) ghi nhận lợi nhuận ở mức 0 trong Q1/2020 do sản lượng sản xuất giảm 73,3% so với cùng kỳ.

CTCP Nhiệt điện Phả Lại (PPC, REE chiếm 25%, Nắm giữ – giá mục tiêu 23.700đ) cũng ghi nhận lợi nhuận thuần giảm 44,3% so với cùng kỳ trong Q1/2020 do sản lượng theo hợp đồng tăng dẫn đến lợi nhuận tại nhà máy Phả Lại 1 giảm. Điều này là do giá theo hợp đồng (theo công thức tính của chính phủ) thấp hơn giá thị trường.

Do vậy, lợi nhuận thuần từ mảng kinh doanh thủy điện giảm đáng kể xuống 99 tỷ đồng, giảm 47,8% so với cùng kỳ và đóng góp 38,5% vào tổng lợi nhuận thuần trong Q1/2020 so với 53,6% trong Q1/2019.

Tỷ suất lợi nhuận của M&E và Reetech giảm

Doanh thu từ M&E và Reetech duy trì đi ngang ở mức 678 tỷ đồng nhưng tỷ suất lợi nhuận gộp giảm đáng kể xuống 4,5% trong Q1/2020 so với 8,1% trong Q1/2019. Theo đó, lợi nhuận thuần giảm 44,9% xuống 30 tỷ đồng, chiếm 11,8% tổng lợi nhuận thuần trong Q1/2020 so với 15,6% trong Q1/2019.

Bảng 1: KQKD Q1/2020, REE

KQKD mảng BĐS sát với dự báo

Doanh thu mảng cho thuê văn phòng và bán BĐS ghi nhận ở mức 252 tỷ đồng trong Q1/2020, tăng 21,1% so với cùng kỳ, hoàn thành 25,4% dự báo của chúng tôi cho mảng BĐS và sát với kỳ vọng của chúng tôi. Lợi nhuận thuần từ mảng tăng 17,1% so với cùng kỳ lên 127 tỷ đồng, đóng góp 49,7% vào tổng lợi nhuận Q1/2020.

Lỗ tài chính tăng lên 62 tỷ đồng trong Q1/2020 từ 2 tỷ đồng trong Q1/2019. Nguyên nhân là doanh thu HĐ tài chính giảm 58,3% do không còn lợi nhuận từ thoái vốn (chiếm 55,3% doanh thu HĐ tài chính trong Q1/2019).

Chi phí bán hàng & quản lý tăng 24,9% so với cùng kỳ lên 71 tỷ đồng, chiếm 6% tổng doanh thu vào Q1/2020 so với 5,3% vào Q1/2019.

Bảng 2: Cơ cấu lợi nhuận thuần Q1/2020 theo mảng, REE

Duy trì đánh giá Mua vào với giá mục tiêu là 47.200đ; chúng tôi đang xem xét lại dự báo

Chúng tôi dự báo doanh thu tăng 13,4% so với cùng kỳ và lợi nhuận thuần giảm 7,9% trong năm 2020. Do KQKD mảng điện thấp hơn dự báo và tỷ suất lợi nhuận từ M&E và Reetech giảm, chúng tôi đang xem xét lại dự báo cho năm nay.

Chúng tôi duy trì dự báo Mua vào đối với Cổ phiếu REE với giá mục tiêu là 47.200đ/cp, P/E năm 2020 là 6,2 lần và tiềm năng tăng giá là 57,4%.

Nguồn: HSC