KQKD mảng thủy điện được dự báo sẽ rất tích cực

Chúng tôi nhận thấy triển vọng của REE đang dần cải thiện, chủ yếu nhờ các nhà máy thủy điện hoạt động tích cực cùng với sự phục hồi vượt kỳ vọng của mảng M&E. Sau khi điều chỉnh tăng dự báo lợi nhuận, tốc độ CAGR lợi nhuận thuần trong 3 năm tới sẽ là 13,1% (tăng từ 11,7%). Chúng tôi cũng nâng 19% giá mục tiêu lên 84.700đ, dựa trên mức chiết khấu 15% so với RNAV, sau khi chuyển giai đoạn cơ sở định giá sang giữa năm 2023. Chúng tôi duy trì khuyến nghị Tăng tỷ trọng.

Đồ thị cổ phiếu REE phiên giao dịch ngày 26/07/2022. Nguồn: AmiBroker

KQKD mảng thủy điện vượt kỳ vọng

Mảng thủy điện có kết quả tốt kể từ đầu năm 2022. Giá CGM và sản lượng thủy điện đều vượt kỳ vọng trong Q1/2022; do đó, doanh thu mảng điện trong Q1/2022 vượt 20% so với dự báo của chúng tôi. HSC kỳ vọng xu hướng này sẽ được duy trì trong phần còn lại của năm 2022.

Mảng thủy điện đóng góp khoảng 35% lợi nhuận của Cổ phiếu REE trong năm 2021 và hiện chiếm 26% tổng tài sản ước tính của chúng tôi. REE hiện đang vận hành 5 nhà máy (tổng công suất thiết kế 511MW) thông qua 2 công ty con là CTCP Vĩnh Sơn-Sông Hinh (VSH: Không xếp hạng, REE sở hữu 50,45% cổ phần) và CTCP Thác Bà (TBC: Không xếp hạng, REE sở hữu 60,42% cổ phần).

Biểu đồ 1: Lợi nhuận thực tế và ước tính, REE

Biểu đồ 2: Tổng tài sản ước tính dự phóng, REE

KQKD mảng thủy điện được củng cố nhờ một số yếu tố trong giai đoạn này như sau:

(1) Hoạt động kinh tế hồi phục sau đại dịch đang thúc đẩy nhu cầu tiêu thụ điện (Bảng 3);

(2) Giá bán điện trên thị trường cạnh tranh (giá CGM) cao (Bảng 4), do nguồn cung từ nhiệt điện than thiếu hụt trong bối cảnh xung đột giữa Nga-Ukraina kéo dài và Trung Quốc áp dụng các biện pháp phong tỏa gây ra tình trạng gián đoạn chuỗi cung ứng toàn cầu và theo đó làm tăng giá hàng hóa cơ bản (bao gồm cả than); và

(3) Xuất hiện hiện tượng La Nina, có lợi cho sản xuất thủy điện (Bảng 5).

Biểu đồ 3: Nhu cầu tiêu thụ điện trong nước (tỷ kWh)

Biểu đồ 4: Giá bán điện trên thị trường cạnh tranh cuối T5/2022

Biểu đồ 5: Dự báo xác suất ENSO

Do đó, HSC nâng 20% dự báo doanh thu mảng điện của REE lên 4.846 tỷ đồng (tăng trưởng 63,5%) trong năm 2022, chủ yếu nhờ tăng trưởng sản lượng.

Về giá cả, mặc dù chúng tôi điều chỉnh nâng giả định giá CGM bình quân trong năm 2022 lên 1.400đ/kWh (tăng 40% so với cùng kỳ), nhưng điều này bị bù trừ do nguy cơ chậm trễ trong quá trình áp dụng giá PPA mới được điều chỉnh tăng tại nhà máy Thượng Kontum (Mời xem chi tiết bên dưới). Nhìn chung, tác động của việc điều chỉnh tăng giá CGM đối với dự báo của HSC là rất hạn chế.

Chưa thống nhất giá PPA đàm phán lại đối với nhà máy Thượng Kontum

REE đang đàm phán lại với EVN để nâng giá hợp đồng mua bán điện (PPA) tại nhà máy Thượng Kontum, nhà máy điện lớn nhất của REE, với công suất lắp đặt là 220MW. Chúng tôi ước tính mức giá được đưa ra sẽ là 1.316đ/kWh, cao hơn 44% so với mức giá hiện tại (914đ/kWh) dựa trên một số yếu tố. Mặc dù vẫn chưa thống nhất, HSC kỳ vọng mức giá mới sẽ có hiệu lực từ đầu năm 2023, chậm hơn so với giả định trước đó của chúng tôi là trong Q3/2022.

Mức giá cao hơn đáng kể được kỳ vọng sẽ kéo dài đến cuối năm 2032, từ đó sẽ giúp nhà máy chi trả các khoản nợ trong những năm đầu hoạt động. Sau năm 2032, một mức giá thấp hơn khoảng 730đ/kWh dự kiến sẽ được áp dụng để duy trì IRR của dự án.

Bảng 6: Các dự án thủy điện do các công ty con của REE nắm quyền kiểm soát

Biểu đồ 7: Dự báo doanh thu mảng điện, REE

Bất chấp mức giá bán thấp hiện tại tại nhà máy Thượng Kontum, sản lượng thủy điện cao và hoạt động trong cả năm lần đầu của một số dự án điện mới – bao gồm nhà máy Thượng Kontum (thủy điện), nhà máy Phú Lạc 2, Lợi Hải 2 và Trà Vinh 3 (tất cả đều là điện gió), Tổng doanh thu điện của REE dự kiến sẽ tăng trưởng 63,5% trong năm 2022.

Trong năm 2023, HSC dự báo tổng sản lượng tiêu thụ thủy điện sẽ giảm 6,4% so với cùng kỳ do hiệu ứng có lợi là La Nina có thể sẽ biến mất dần. Tuy nhiên, với mức giá PPA dự kiến cao hơn tại nhà máy Thượng Kontum, chúng tôi dự báo doanh thu mảng điện sẽ đi ngang đạt 4.866 tỷ đồng. Trong năm 2024, chúng tôi dự báo sản lượng thủy điện sẽ tiếp tục giảm 6,9% so với cùng kỳ và do đó dự báo doanh thu là 4.635 tỷ đồng (giảm 4,7% so với cùng kỳ).

Mảng M&E/Reetech/Reepro được kỳ vọng sẽ hồi phục mạnh

Mảng M&E/Reetech/Reepro bao gồm M&E, dịch vụ, sản xuất và kinh doanh điều hòa nhiệt độ (Reetech) và lắp đặt điện mặt trời áp mái (Reepro). Tổng doanh thu mảng này đóng góp 31% doanh thu của REE nhưng chỉ đóng góp khoảng 5% lợi nhuận trong năm 2021 – chúng tôi kỳ vọng những mảng này sẽ có đóng góp tương tự trong năm 2022. Trong RNAV dự phóng của chúng tôi, mảng này đóng góp 5,9%.

M&E đóng góp quan trọng nhất trong mảng này với khoảng 90% lợi nhuận và giá trị. REE được biết đến là nhà thầu đặc biệt mạnh trong lĩnh vực này tại Việt Nam, với kinh nghiệm thi công nhiều loại dự án như cảng hàng không, bệnh viện, khách sạn, văn phòng, TTTM, nhà máy, chung cư, … Một số dự án đáng chú ý của REE hiện nay bao gồm xây dựng nhà ga số 2 của cảng hàng không quốc tế Phú Bài, tuyến metro số 1 Bến Thành – Suối Tiên, khu phức hợp Alarcate Hạ Long và phát triển dự án KDC The Metropole Thủ Thiêm.

Nếu nhìn tổng thể, có rất nhiều yếu tố vĩ mô tích cực đối với mảng M&E. Khi nền kinh tế phục hồi, chúng tôi cho rằng điều này sẽ thúc đẩy sự phục hồi của nhiều mảng kinh doanh như khách sạn, bán lẻ, cho thuê văn phòng và sản xuất. Trong khi đó, đầu tư công cũng được dự báo sẽ tăng trưởng trong thời gian tới. Trên thực tế, sự phục hồi của một số phân khúc trong ngành BĐS sẽ thúc đẩy sự phục hồi nhu cầu đối với các dịch vụ M&E.

Đáng chú ý, lượng công việc tồn đọng của mảng M&E của REE vượt kỳ vọng vào thời điểm cuối Q1/2022 là 4,7 nghìn tỷ đồng, tăng rất mạnh 84,6% so với cùng kỳ. HSC nâng 28-30% dự báo doanh thu mảng này trong năm 2023 và 2024 chủ yếu do dự báo lượng công việc tồn đọng tăng. Nhìn chung, HSC dự báo mảng này sẽ phục hồi mạnh mẽ trong 3 năm tới với tốc độ CAGR doanh thu đạt 33%, cao hơn so với dự báo trước đó là 22%.

Tuy nhiên, không phải tất cả mọi thứ đều tích cực. Tỷ suất lợi nhuận có thể sẽ chịu áp lực do chi phí nguyên vật liệu biến động và mức độ cạnh tranh gia tăng có thể khiến giá trúng thầu giảm. Do đó, HSC hạ giả định tỷ suất lợi nhuận thuần mảng này trong 3 năm tới từ 7-7,6% xuống 5,5-6,5%.

Theo đó, HSC hiện dự báo tốc độ CAGR lợi nhuận mảng M&E và mảng M&E/Reetech/Reepro trong giai đoạn 2022-2024 lần lượt đạt 31% và 36%.

Biểu đồ 8: Cơ cấu doanh thu M&E/Reetech/Reepro

Biểu đồ 9: Cơ cấu lợi nhuận thuần M&E/Reetech/Reepro

Biểu đồ 10: Dự báo doanh thu cho thuê văn phòng, REE

Dự án Etown6 sắp tới sẽ thúc đẩy tăng trưởng mảng cho thuê văn phòng

HSC gần như giữ nguyên dự báo lợi nhuận mảng cho thuê văn phòng. Chúng tôi kỳ vọng tòa nhà Etown6 (diện tích cho thuê 40.000m2) sẽ bắt đầu được cho thuê vào Q4/2023; tiến độ xây dựng dường như đang theo đúng kế hoạch. Sau khi hoàn thành, dự án Etown6 sẽ chiếm 21% danh mục văn phòng của REE, với tổng diện tích cho thuê là 187.000m2.

Chúng tôi giữ nguyên dự báo doanh thu mảng cho thuê văn phòng đạt 954 tỷ đồng trong năm 2022, sau đó sẽ tăng trưởng 10,2% đạt 1.052 tỷ đồng trong năm 2023 và tăng trưởng 23,8% đạt 1.303 tỷ đồng trong năm 2024, nhờ kỳ vọng bắt đầu cho thuê tòa nhà Etown6.

Xin nhắc lại, trong năm 2021, mảng này đóng góp lần lượt 16% và 25% vào tổng doanh thu và lợi nhuận dự báo của REE. Chúng tôi dự báo tỷ trọng doanh thu của mảng này sẽ giảm xuống 11% trong năm 2022, nhưng tăng dần lên 13% trong năm 2024 sau khi cho thuê dự án Etown6.

Nâng 4-11% dự báo lợi nhuận thuần giai đoạn 2022-2024

HSC nâng lần lượt 12,9%, 14,5% và 12,7% dự báo doanh thu giai đoạn 2022-2024 lên lần lượt 8.608 tỷ đồng (tăng trưởng 48,2%), 9.878 tỷ đồng (tăng trưởng 14,7%) và 10.399 tỷ đồng (tăng trưởng 5,3%) chủ yếu nhờ triển vọng mạnh mẽ vượt kỳ vọng của mảng thủy điện và M&E, như đã thảo luận ở trên.

Do đó, HSC nâng lần lượt 10,7%, 6,4% và 3,9% dự báo lợi nhuận thuần giai đoạn 2022-2024 lên lần lượt 2.284 tỷ đồng (tăng trưởng 23,1%), 2.530 tỷ đồng (tăng trưởng 10,8%) và 2.684 tỷ đồng (tăng trưởng 6,1%) với tốc độ CAGR trong 3 năm tới đạt 13%. Dự báo mới của HSC nhìn chung sát với dự báo của thị trường – cao hơn một chút trong năm 2022, thấp hơn một chút trong năm 2024.

Chúng tôi dự báo cổ tức bằng tiền mặt sẽ là 2.000đ/cp trong năm 2023, tương đương tỷ lệ lợi nhuận chi trả cổ tức là 31% và lợi suất cổ tức là 2,7%.

Bảng 11: Dự báo lợi nhuận giai đoạn 2022-2024, REE

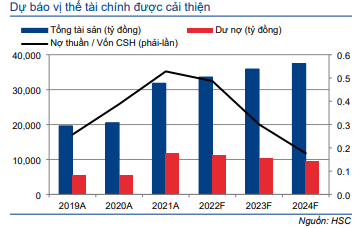

Biểu đồ 12: Dự báo vị thế tài chính, REE

Biểu đồ 13: Dự báo dòng tiền, REE

Bảng CĐKT và dòng tiền

Bảng CĐKT của REE dự kiến sẽ cải thiện trong 3 năm tới với tỷ lệ nợ thuần/vốn CSH được dự báo sẽ giảm xuống 0,18 lần trong năm 2024 (Bảng 12). Ngoài ra, chúng tôi kỳ vọng REE sẽ tạo ra dòng tiền thuần dương trong 3 năm tới (Bảng 13).

Nâng 16% giá mục tiêu; duy trì khuyến nghị Tăng tỷ trọng

Kết luận và phương pháp

HSC định giá REE theo phương pháp SoTP với mức chiết khấu đối với công ty mẹ là 15% (giữ nguyên) so với RNAVPS của chúng tôi là 99.610đ/cp (tăng 19% so với dự báo trước đó), sau khi chúng tôi điều chỉnh dự báo lợi nhuận và chuyển giai đoạn cơ sở định giá sang giữa năm 2023. Do đó, chúng tôi cũng tăng 19% giá mục tiêu lên 84.700đ. Chúng tôi duy trì khuyến nghị Tăng tỷ trọng.

Bảng 14: Định giá SOTP, REE

Chi tiết về giả định định giá:

- HSC ước tính RNAV vào thời điểm cuối năm 2022 và cuối năm 2023 trước khi bình quân gia quyền theo thời gian để xác định giá trị RNAV vào giữa năm 2023.

- Trong định giá RNAV hiện tại của HSC, với giai đoạn cơ sở định giá vào cuối năm 2022, chúng tôi xác định lợi ích của REE trong các công ty điện đã niêm yết dựa trên giá trị niêm yết trên thị trường chứng khoán, trong khi đối với các công ty chưa niêm yết, chúng tôi áp dụng giá trị sổ sách hoặc phương pháp DCF để xác định giá trị.

Cổ phiếu REE sở hữu 50,45% cổ phần tại CTCP Vĩnh Sơn – Sông Hinh (VSH; Không xếp hạng) chiếm phần giá trị riêng lẻ lớn nhất của REE trong mảng điện, trong khi các cổ phiếu niêm yết khác bao gồm CTCP Thủy điện Thác Bà (TBC; Không xếp hạng), CTCP Nhiệt điện Phả Lại (PPC; Không xếp hạng), Thủy điện Thác Mơ (TMP; Không xếp hạng), Thủy điện Miền Trung (CHP; Không xếp hạng), Thủy điện Sông Ba Hạ (SBH; Không xếp hạng), Thủy điện SROK Phu Miêng (ISH; Không xếp hạng) , Phát triển điện nông thôn Trà Vinh (DTV; Không xếp hạng), và Nhiệt điện Ninh Bình (NBP; Không xếp hạng).

Trong khi đó, các công ty điện tư nhân do REE nắm giữ một phần bao gồm: CTCP Phong điện Thuận Bình (50%), Điện gió Trà Vinh (100%) và Thủy điện Bình Điền (26%).

- Dựa trên giai đoạn cơ sở định giá vào thời điểm cuối năm 2023, HSC áp dụng phương pháp DCF để xác định hầu hết giá trị của hầu hết 12 công ty điện trong danh mục đầu tư của REE. Ngoại lệ đầu tiên là PPC, sử dụng phương pháp chiết khấu cổ tức, trong khi các ngoại lệ khác bao gồm ISH, DTV, NBP và Thủy điện Bình Điền được định giá theo giá trị sổ sách do thông tin hạn chế.

- HSC áp dụng tỷ suất chiết khấu lợi nhuận thuần là 9% (không đổi) để xác định giá trị của tất cả các tòa nhà văn phòng của REE.

- HSC định giá mảng M&E/Reetech/Reepro dựa trên bội số P/E. Chúng tôi áp dụng mức P/E bình quân của các công ty xây dựng niêm yết là 11 lần đối với lợi nhuận thuần năm 2022 và 2023 của mảng này.

- HSC tiếp tục áp dụng phương pháp thu nhập thặng dư để định giá tất cả các công ty cấp nước liên kết của REE. Yếu tố tăng trưởng dài hạn mà chúng tôi sử dụng là 0,5, theo đó, ROE của mảng này sẽ tương đương chi phí vốn Document downloaded by Quynh Nhuu (HSC) Báo cáo doanh nghiệp – CTCP Cơ điện lạnh (REE) Ngày 22/7/2022 www.hsc.com.vn Trang 8 Xin vui lòng xem nội dung chi tiết về xung đột lợi ích và khuyến cáo cuối báo cáo này CSH trong dài hạn (Yếu tố tăng trưởng dài hạn bằng 1 cho thấy thu nhập thặng dư sẽ không giảm và duy trì ở mức cũ vô thời hạn. Yếu tố tăng trưởng dài hạn bằng 0 cho thấy sẽ không có thu nhập thặng dư sau giai đoạn dự báo ban đầu).

- Chúng tôi giả định WACC là 9,5% với lãi suất phi rủi ro là 3,5%, chi phí nợ là 8,5% và chi phí vốn CSH là 11%.

Chúng tôi cũng thực hiện phân tích độ nhạy của giá mục tiêu so với những thay đổi của lãi suất phi rủi ro và yếu tố tăng trưởng dài hạn được áp dụng trong mô hình thu nhập thặng dư để xác định tài sản mảng nước (Bảng 15).

Bảng 15: Phân tích độ nhạy của giá mục tiêu đối với lãi suất phi rủi ro và hệ số tăng trưởng dài hạn, REE

Biểu đồ 16: Chiết khấu RNAV đối với thị giá, REE

Bối cảnh định giá

Sau một thời gian dài tăng giá mạnh sau đợt chi trả cổ tức bằng cổ phiếu, cổ phiếu REE đã điều chỉnh 14% trong 1 tháng qua. Do đó, cổ phiếu hiện đang giao dịch chiết khấu 22% so với RNAV dự phóng điều chỉnh của chúng tôi là 99.610đ/cp. Mặc dù vẫn thấp hơn mức chiết khấu bình quân trong 3 năm qua là 26%, chúng tôi tin rằng cổ phiếu sẽ được nâng định giá nhờ triển vọng lợi nhuận khả quan và thu hẹp mức chiết khấu xuống 15%.

Rủi ro đối với kỳ vọng của chúng tôi

Rủi ro pháp lý tại nhà máy Thượng Kontum: Gần đây, tại các vị trí xung quanh nhà máy đang xảy ra động đất. Có những thông tin cho rằng những hiện tượng này là do các dự án thủy điện ở vùng đó, trong đó có nhà máy Thượng Kontum. Tuy nhiên, sẽ mất nhiều thời gian theo dõi những hiện tượng này để đưa ra kết luận và hành động cuối cùng; nhà máy hiện vẫn đang hoạt động bình thường.

Rủi ro KQKD mảng M&E thấp hơn dự báo: Thị trường BĐS nhà ở đang tăng trưởng chậm lại do Chính phủ tăng cường giám sát hoạt động tín dụng vào ngành gần đây. Đây là rủi ro có thể khiến KQKD mảng này thấp hơn dự báo. Tuy nhiên, REE có chuyên môn và kinh nghiệm trong nhiều loại hình dự án khác nhau, từ đó có thể giúp hỗ trợ lợi nhuận mảng này không sụt giảm mạnh.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.