Sản lượng đường cao, vượt kỳ vọng

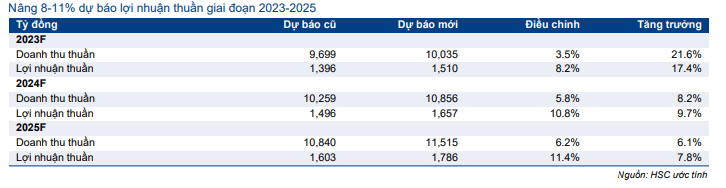

Triển vọng năm 2023 tích cực hơn so với kỳ vọng trước đó của chúng tôi nhờ sản lượng đường cao. Công ty ước tính sản lượng đường trong năm 2023 đạt 200.000 tấn, cao hơn 12% so với dự báo trước đó của chúng tôi. Từ đó, chúng tôi nâng 8- 11% dự báo lợi nhuận thuần giai đoạn 2023-2025 lên lần lượt 1.510 tỷ đồng (tăng trưởng 17,4%), 1.657 tỷ đồng (tăng trưởng 9,7%) và 1.786 tỷ đồng (tăng trưởng 7,8%). Chúng tôi cũng nâng 12,4% giá mục tiêu theo phương pháp ROE/COE lên 51.600đ và nâng khuyến nghị đối với QNS lên Mua vào (từ Tăng tỷ trọng), tiềm năng tăng giá là 24%.

Đồ thị cổ phiếu QNS phiên giao dịch ngày 17/04/2023. Nguồn: AmiBroker

Triển vọng cải thiện, nhờ sản lượng đường gia tăng

KQKD 2 tháng đầu năm 2023 tích cực

KQKD 2 tháng đầu năm 2023 khả quan, chủ yếu nhờ mảng đường và mảng đồ uống & thực phẩm khác, với doanh thu thuần đạt 1.311 tỷ đồng, tăng 27% so với cùng kỳ, LNTT đạt 211 tỷ đồng, tăng 90% so với cùng kỳ và lợi nhuận thuần đạt 117 tỷ đồng, cũng tăng 90% so với cùng kỳ.

Chúng tôi tóm tắt KQKD 2 tháng đầu năm 2023 như bên dưới. Lưu ý, mảng đường đóng góp 40% trong tổng LNTT 2 tháng đầu năm 2023, so với 20% trong 2 tháng đầu năm 2022 (năm 2022 là 22%; năm 2021 là 24%); ngoài ra, mảng sữa đậu nành đóng góp 31% trong tổng LNTT 2 tháng đầu năm 2023, so với 54% trong 2 tháng đầu năm 2022 (năm 2022 là 68%; năm 2021 là 71%). KQKD mảng đường cải thiện nhờ sản lượng tiêu thụ tăng 140% so với cùng kỳ đạt 23.000 tấn.

Bảng 1: KQKD 2 tháng đầu năm 2023, QNS

Bảng 2: Cơ cấu doanh thu 2 tháng đầu năm 2023, QNS

Bảng 3: Cơ cấu LNTT 2 tháng đầu năm 2023, QNS

Triển vọng năm 2023

Mảng đường: Sản lượng vượt kế hoạch

Triển vọng năm 2023 tích cực hơn so với kỳ vọng của chúng tôi nhờ sản lượng đường vượt dự báo. Tại ĐHCĐ tổ chức ngày 1/4/2023, BLĐ ước tính sản lượng đường sản xuất năm 2023 ước tính đạt khoảng 200.000 tấn, tăng trưởng 54% và vượt 12% dự báo hiện tại của chúng tôi, nhờ sản lượng mía tăng trưởng 45% (đạt 1,6 triệu tấn so với 1,1 triệu tấn trong năm 2022), cùng với sản lượng đường thô sử dụng tăng trưởng 20% (đạt 24.000 tấn so với 20.000 tấn trong năm 2022). Theo loại sản phẩm, sản lượng đường RS dự kiến đạt 160.000 tấn trong khi sản lượng đường RE dự kiến đạt 40.000 tấn.

Sản lượng đường cao hơn 12% so với dự báo trước đó của chúng tôi. Theo tính toán của chúng tôi, tỷ lệ chuyển đổi có thể đạt 10,9% so với 10% trong năm 2022 và so với mức 10% trong các dự báo trước đó của chúng tôi, nhờ chất lượng mía cải thiện và máy móc hoạt động ổn định hơn.

Đối với giá bán, mặc dù giá đường thế giới tăng khoảng 15% so với đầu năm nhưng giá bán trong nước vẫn dao động trong biên độ hẹp do nguồn cung từ đường nhập lậu qua biên giới. Chúng tôi duy trì dự báo giá đường trong nước trong năm 2023 sẽ duy trì ở mức cuối năm 2022.

Mảng sữa đậu nành: BLĐ có cùng quan điểm với chúng tôi

Tại ĐHCĐ, BLĐ cho biết doanh thu ngành sữa đậu nành và sữa uống nói chung chững lại trong Q1/2023. Ngoài ra, giá nguyên vật liệu tiếp tục gia tăng. Tuy nhiên, Cổ phiếu QNS kỳ vọng sẽ duy trì tỷ suất lợi nhuận gộp so với năm 2022 nhờ (1) giá bán tăng. Đầu tháng 3/2023, QNS đã tăng giá bán bình quân 5% đối với tất cả các sản phẩm sữa đậu nành; (2) đàm phán với nhà cung cấp để có giá nguyên liệu đầu vào tốt hơn; và (3) tập trung tối ưu hóa chi phí sản xuất.

Kế hoạch của BLĐ sát với dự báo của chúng tôi. Chúng tôi dự báo doanh thu sẽ tăng trưởng 7,1% nhờ giá bán bình quân tăng 5% so với cùng kỳ, tỷ suất lợi nhuận gộp đạt 40,5% chỉ thấp hơn 20 điểm cơ bản so với năm 2022 (40,7%). Do đó, HSC duy trì dự báo năm 2023.

Biểu đồ 4: Giá bán buôn đường trong nước (đồng/kg)

Biểu đồ 5: Giá đường thế giới (US cent/pound)

Bảng 6: Điều chỉnh dự báo giai đoạn 2023-2025, QNS

HSC nâng dự báo giai đoạn 2023-2025

Do triển vọng mảng đường tích cực hơn kỳ vọng – và sẽ ổn định trong trung hạn – chúng tôi nâng 4-6% dự báo doanh thu thuần trong giai đoạn 2023-2025 đạt lần lượt 10.035 tỷ đồng (tăng trưởng 21,6%), 10.856 tỷ đồng (tăng trưởng 8,2%) và 11.515 tỷ đồng (tăng trưởng 7,8%).

Chúng tôi nâng 8-11% dự báo lợi nhuận thuần giai đoạn 2023-2025 đạt lần lượt 1.510 tỷ đồng (tăng trưởng 17,4%), 1.657 tỷ đồng (tăng trưởng 9,7%) và 1.786 tỷ đồng (tăng trưởng 7,8%).

Mảng đường: Nâng dự báo doanh thu và lợi nhuận

HSC nâng lần lượt 14,3%, 22,1% và 23,4% dự báo doanh thu mảng đường trong giai đoạn 2023-2025 sau khi điều chỉnh tăng dự báo sản lượng tiêu thụ (giữ nguyên dự báo giá bán bình quân), tương đương tăng trưởng lần lượt 67,4%, 12,9% và 6,5%. Sau khi nâng dự báo doanh thu, chúng tôi nâng 27-33% dự báo LNTT trong giai đoạn 2023-2025, tương đương tăng trưởng lần lượt 79,3%, 14,2% và 9,8%.

Bảng 7: Giả định doanh thu mảng đường (không bao gồm doanh thu nội bộ), QNS

Bảng 8: Giả định lợi nhuận mảng đường, QNS

Mảng sữa đậu nành: Giữ nguyên dự báo

Đối với mảng sữa đậu nành, chúng tôi duy trì dự báo giai đoạn 2023-2025. Chúng tôi dự báo doanh thu năm 2023 sẽ tăng trưởng 7%, nhờ giá bán bình quân tăng 5% so với cùng kỳ và sản lượng tiêu thụ tăng trưởng 2%. Chúng tôi gần như giữ nguyên dự báo LNTT ở mức 1.027 tỷ đồng do giá nguyên vật liệu và chi phí bán hàng tăng bù trừ giá bán tăng.

Trong khi đó, HSC dự báo doanh thu sẽ tăng trưởng 5%/năm trong năm 2024-2025 và dự báo LNTT sẽ tăng trưởng lần lượt 5,8% và 6,1%.

Bảng 9: Giả định doanh thu mảng sữa đậu nành, QNS

Bảng 10: Giả định lợi nhuận mảng sữa đậu nành, QNS

Bảng 11: Định giá ROE/COE, QNS

Bảng 12: Tính toán chi phí vốn CSH, QNS

Bảng 13: Phân tích độ nhạy, QNS

Sau khi điều chỉnh tăng dự báo, chúng tôi nâng 12,4% giá mục tiêu lên 51.600đ, tiềm năng tăng giá là 24%. Theo đó, chúng tôi nâng khuyến nghị đối với Cổ phiếu QNS lên Mua vào (từ Tăng tỷ trọng).

Chúng tôi tiếp tục áp dụng phương pháp ROE/COE để định giá QNS. Chúng tôi duy trì giả định lãi suất phi rủi ro là 5% và phần bù rủi ro vốn CSH là 8% để xác định chi phí vốn CSH là 11%.

Bối cảnh định giá

Tại thị giá hiện tại (sau khi tăng 22% trong 3 tháng vừa qua), QNS đang giao dịch với P/E trượt dự phóng 1 năm là 8,2 lần, thấp hơn 0,2 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 8,6 lần (tính từ tháng 1/2017, Biểu đồ 14-15).

Tuy nhiên, QNS có định giá thấp hơn nhiều so với các công ty cùng ngành, với P/E dự phóng 2023 là 8,4 lần, thấp hơn 45% so với mức bình quân của các công ty cùng ngành là 15,4 lần (Bảng 16).

Biểu đồ 14: P/E trượt dự phóng 1 năm

Biểu đồ 15: Độ lệch chuẩn so với giá trị bình quân

Bảng 16: So sánh với các công ty cùng ngành, QNS

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.