Mảng đường thúc đẩy lợi nhuận năm 2021

Đồ thị cổ phiếu QNS phiên giao dịch ngày 11/06/2021. Nguồn: AmiBroker

- Chúng tôi kỳ vọng QNS sẽ gặt hái kết quả kinh doanh khả quan trong năm 2021 nhờ xu hướng tích cực của giá đường, +30% n/n theo ước tính của chúng tôi. Trong khi đó, chúng tôi lo ngại lợi nhuận của mảng sữa đậu nành sẽ sụt giảm một chữ số khi biên lợi nhuận sẽ chịu nhiều áp lực từ xu hướng tăng giá nguyên liệu đầu vào.

- Doanh thu và LNST ước tính năm 2020 lần lượt đạt 7.356 tỷ đồng (318 triệu USD, +22% N/n) và 1.177 tỷ đồng (51 triệu USD, +20% N/n), hoàn thành 92% kế hoạch doanh thu và 129% kế hoạch LNST. EPS tương ứng năm 2021 đạt 3.828 đồng và PER dự phóng năm 2021 đạt 10,2 lần. Trong đó, chúng tôi ước tính doanh thu mảng đường đạt 1.657 tỷ đồng (+67% N/n) và 228 tỷ đồng LNST, cải thiện đáng kể so với mức lỗ sau thuế ước tính -8 tỷ đồng trong năm 2020.

- Chúng tôi cho rằng QNS có định giá hấp dẫn với tốc độ tăng trưởng LNST kép 5 năm ước tính đạt 17% và lợi suất FCFE bình quân đạt 14% trong giai đoạn 2021-2025. Dựa trên sự kết hợp giữa phương pháp chiết khấu dòng tiền (FCFE) và phương pháp định giá thành phần (SoTP), chúng tôi khuyến nghị MUA đối với cổ phiếu QNS ở mức giá mục tiêu 51.000 đồng, tương ứng mức sinh lời kỳ vọng là 37%, tỷ suất cổ tức bằng tiền mặt là 6%.

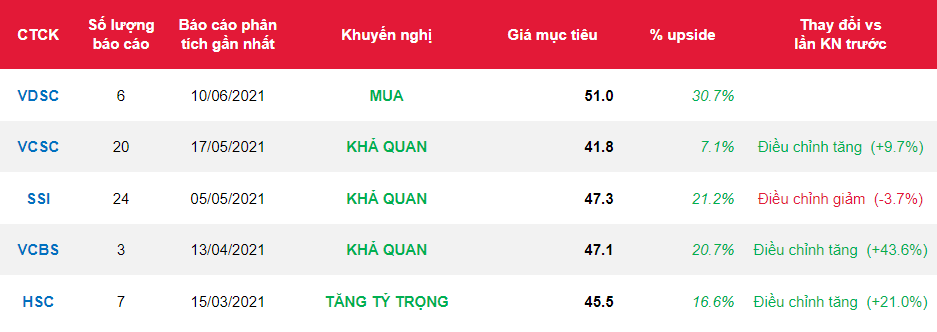

Nguồn: VDSC

Từ khóa: QNS