Mảng đường tăng trưởng tích cực

Đồ thị cổ phiếu QNS phiên giao dịch ngày 20/08/2021. Nguồn: AmiBroker

- Triển vọng: Sữa đậu nành: chúng tôi dự phóng mảng sữa tiếp tục tăng trưởng với mức CAGR 2021-2025 đạt 5,5%. Biên lợi nhuận gộp giảm do ảnh hưởng bởi quá nguyên liệu đầu vào tăng cao. Đường: Giá đường tăng cao ~ 30% giúp cải thiện biên lợi nhuận gộp tích cực hơn so với kỳ vọng của chúng tôi. Tiềm năng M&A: với vị thế chiếm 86% thị phần sữa đậu nành hộp giấy QNS trở thành mục tiêu M&A cho các doanh nghiệp trong lĩnh vực ngành hàng tiêu dùng.

- Rủi ro: (1) Biến động giá đậu nành (do QNS nhập khẩu 70% đậu nành). (2) Người tiêu dùng ngày càng tìm kiếm các lựa chọn sữa thực vật thay thế khác hơn sữa đậu nành do có ít khả năng có nguồn gốc từ cây trồng biến đổi gen. (3) Giá thành đường trong nước cao hơn giá thành đường nhập khẩu.

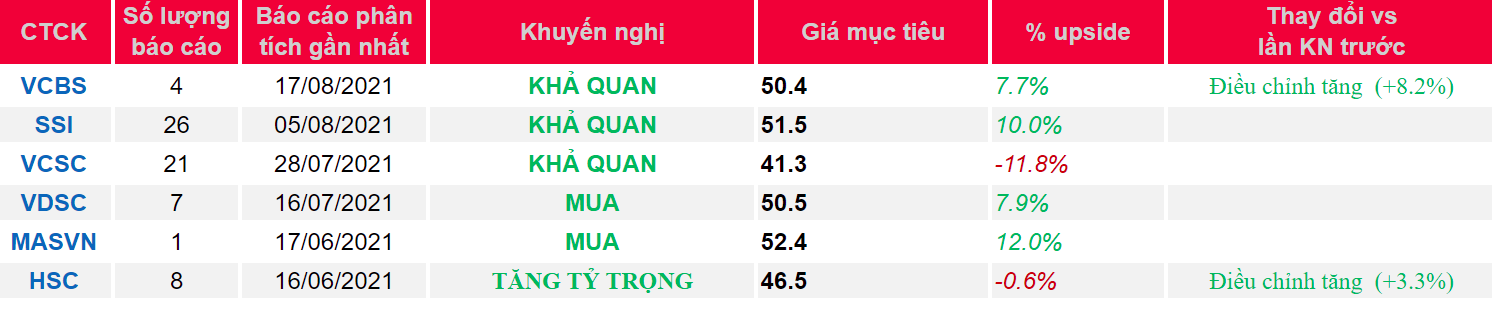

- Khuyến nghị:Chúng tôi khuyến nghị giá hợp lý của Cổ phiếu QNS ở mức 50.900 đồng/cp.

Nguồn: VCBS

Từ khóa: QNS