Mảng đường giúp tăng lợi nhuận; dịch COVID-19 ảnh hưởng doanh số sữa đậu nành – Cập nhật

Đồ thị cổ phiếu QNS phiên giao dịch ngày 01/09/2021. Nguồn: AmiBroker

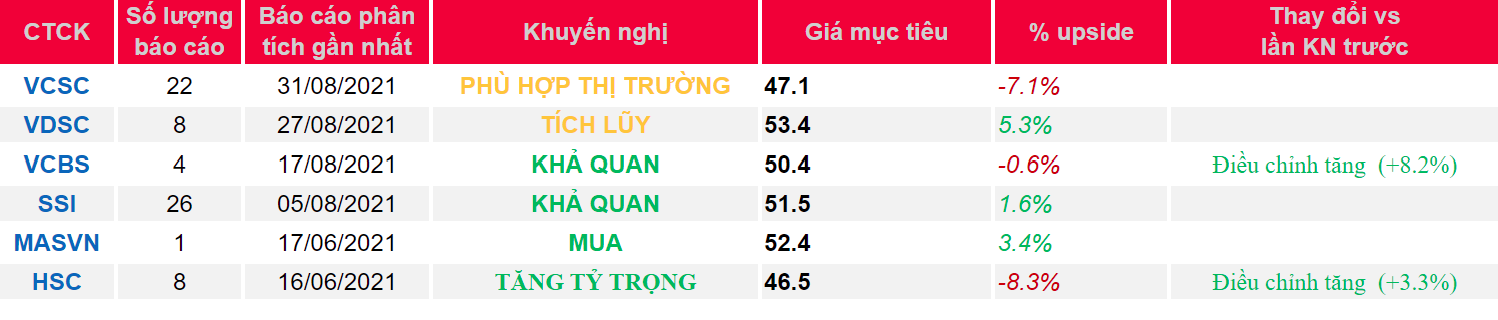

- Chúng tôi điều chỉnh khuyến nghị cho CTCP Đường Quảng Ngãi (Cổ phiếu QNS) từ KHẢ QUAN còn PHÙ HỢP THỊ TRƯỜNG sau khi giá cổ phiếu QNS tăng 30% trong 3 tháng qua. Chúng tôi cho rằng P/E năm 2022 của QNS ở mức 11,0 lần (theo dự báo của chúng tôi) là hợp lý trong bối cảnh triển vọng tăng trưởng trung hạn khiêm tốn của mảng sữa đậu nành và đóng góp lợi nhuận khá lớn (27% trong năm 2021) từ mảng đường vốn thường biến động.

- Chúng tôi tăng giá mục tiêu thêm 13% do (1) chúng tôi hạ chiết khấu định giá từ 30% còn 20% do mức thuế chống bán phá giá mới của Việt Nam đối với đường Thái Lan nhập khẩu đã giúp giảm bớt một số áp lực lên giá đường trong nước – dù chúng tôi cho rằng vẫn còn rủi ro liên quan đến buôn lậu đường từ Thái Lan và (2) định giá P/E của chúng tôi cho mảng sữa đậu nành dựa trên EPS năm 2022 khi chúng tôi cho rằng mức lợi nhuận thấp bất thường của năm 2021 không phản ánh xu hướng trung hạn của mảng kinh doanh này.

- Chúng tôi giảm dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2021-2023 thêm 2% do dịch COVID-19 làm ảnh hưởng đến nhu cầu sữa đậu nành. Đối với năm 2021, chúng tôi dự báo giá bán trung bình (ASP) của mảng đường tăng cao sẽ bù đắp cho mức giảm 2 chữ số của lợi nhuận từ mảng sữa đậu nành do nhu cầu thấp cũng như giá nguyên liệu đầu vào cao hơn như đường và đậu nành.

- Trong giai đoạn 2022-2023, chúng tôi dự báo xu hướng trên sẽ đảo chiều do lợi nhuận từ sữa đậu nành sẽ phục hồi từ mức thấp trong khi chúng tôi kỳ vọng giá đường sẽ giảm do nguồn cung dự kiến tăng.

- Yếu tố hỗ trợ: Các sự kiện doanh nghiệp đem lại khả năng nghiên cứu giá cả cho mảng sữa đậu nành của QNS, chúng tôi tin rằng mảng kinh doanh này có thể được thị trường định giá cao hơn nếu xem xét riêng.

Nguồn: VCSC

Từ khóa: QNS