Cổ phiếu QNS Công bố KQKD năm 2019 vào ngày 22/1, Doanh thu thuần cả năm giảm 4,4% còn 7.680 tỷ đồng trong khi lợi nhuận ròng tăng trưởng nhẹ 3,2% lên 1.279,7 tỷ đồng nhờ tỷ suất lợi nhuận gộp cải thiện lên 33,3% (từ 28,6% trong năm 2018). Tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng lên 14,5% từ 11,7% trong năm 2018.

Đồ thị cổ phiếu QNS phiên giao dịch ngày 03.02.2020. Nguồn: AmiBroker.

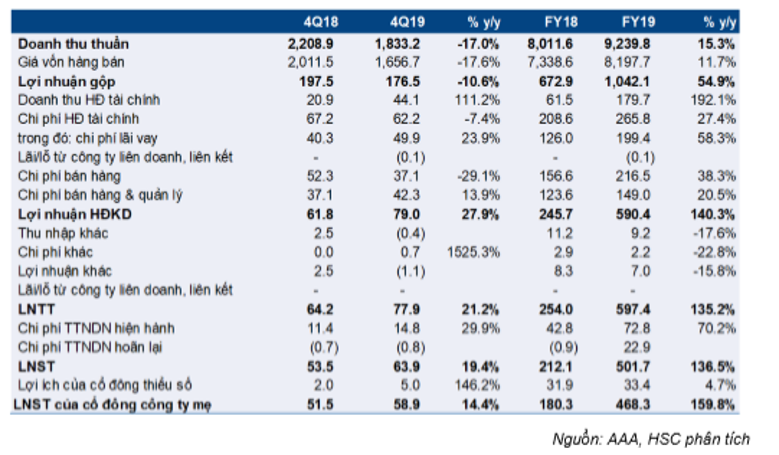

Bảng 1: KQKD năm 2019

Doanh thu sữa đậu nành tăng trưởng mạnh với thị phần tăng

Doanh thu sản phẩm sữa đậu nành tăng trưởng 10,4% đạt 4.265 tỷ đồng nhờ giá bán tăng 3% và sản lượng tiêu thụ tăng 7,2%; theo dự báo của chúng tôi. Theo ban lãnh đạo, thị phần sữa đậu nành của Công ty cũng tăng thêm khoảng 1,3% lên 85% trong năm 2019.

Mảng đường yếu do sản lượng giảm

Doanh thu từ đường giảm mạnh 34% còn 1.486 tỷ đồng. Chúng tôi ước tính sản lượng tiêu thụ giảm 35% xuống còn 131.000 tấn do sản lượng mía ép giảm xấp xỉ 40% xuống còn 1,32 triệu tấn. Điều này là do diện tích trồng mía giảm. Tuy nhiên giá bán tăng nhẹ 2% lên 11.350đ/kg.

Doanh thu các sản phẩm thực phẩm đồ uống khác khả quan trong khi doanh thu từ điện giảm

Doanh thu các sản phẩm thực phẩm đồ uống khác như bia, nước uống và bánh kẹo tăng 13,1% đạt 1.462 tỷ đồng.

Doanh thu từ điện đạt khoảng 150 tỷ đồng, giảm 50% do sản lượng đường mía ép giảm 40%.

Bảng 2: Cơ cấu doanh thu

Tỷ suất lợi nhuận gộp tăng do kéo dài thời gian khấu hao

Trong năm 2019, Công ty đã kéo dài thời gian khấu hao nhà máy sản xuất sữa đậu nành và đường từ 8-10 năm lên 10-15 năm. Cụ thể, chi phí khấu hao mảng sữa đậu nành giảm 6,8% còn 154,5 tỷ đồng từ 165,8 tỷ đồng và chi phí khấu hao mảng đường giảm 7,7% còn 169 tỷ đồng từ 183,2 tỷ đồng. Chi phí khấu hao toàn Công ty giảm 2,9% xuống còn 473,4 tỷ đồng từ 487,3 tỷ đồng.

Theo đó, tỷ suất lợi nhuận gộp mảng sữa đậu nành đã tăng từ 37,6% lên 43%. Tỷ suất lợi nhuận chung toàn Công ty tăng từ 28,6% trong năm 2018 lên 33,3% trong năm 2019.

Bảng 3: Cơ cấu lợi nhuận gộp

Duy trì đánh giá Tăng tỷ trọng và giá mục tiêu; chúng tôi sẽ xem xét lại dự báo

Cho năm 2020, chúng tôi đang dự báo doanh thu thuần đạt 9.225 tỷ đồng, tăng trưởng 20,1% và lợi nhuận ròng đạt 1.407 tỷ đồng, tăng trưởng 10%.

Đánh giá hiện tại của chúng tôi đối với cổ phiếu QNS là Tăng tỷ trọng với giá mục tiêu là 34.400đ. Chúng tôi sẽ xem xét lại dự báo của mình.

Nguồn: HSC