Mảng đường thúc đẩy triển vọng tăng trưởng mạnh mẽ; nâng khuyến nghị lên Mua vào

KQKD 7 tháng đầu năm 2021 của QNS rất khả quan và vượt 3% so với dự báo của chúng tôi. Triển vọng nửa cuối năm 2021 và năm 2022 trở nên tươi sáng hơn với KQKD mảng đường cải thiện đáng kể. Tuy nhiên, HSC duy trì dự báo mảng sữa đậu nành sẽ tiếp tục tăng trưởng một con số. Chúng tôi nâng lần lượt 3,8%, 15,2% và 16,8% dự báo lợi nhuận thuần năm 2021, 2022 và 2023, đồng thời nâng 37% giá mục tiêu lên 64.500đ. Theo dự báo mới của chúng tôi, QNS đang giao dịch tại mức P/E dự phóng cao hơn 31% so với mức bình quân trong quá khứ, nhưng thấp hơn đáng kể 46% so với các công ty cùng ngành. HSC nâng khuyến nghị đối với QNS lên Mua vào từ Tăng tỷ trọng.

Đồ thị cổ phiếu QNS phiên giao dịch ngày 14/09/2021. Nguồn: AmiBroker

KQKD 7 tháng đầu năm 2021 vượt dự báo

KQKD 7 tháng đầu năm 2021 của Cổ phiếu QNS tốt hơn kỳ vọng của chúng tôi. Doanh thu thuần tăng 13% so với cùng kỳ lên 4.400 tỷ đồng, trong khi lợi nhuận thuần tăng 20% so với cùng kỳ lên 630 tỷ đồng. Tính riêng tháng 7, lợi nhuận thuần tăng 23,6% so với cùng kỳ lên 109 tỷ đồng.

Lợi nhuận thuần thực tế 7 tháng đầu năm 2021 cao hơn 3% so với dự báo trước đây của chúng tôi là 140 tỷ đồng, tăng 20% so với cùng kỳ. Mảng đường là động lực tăng trưởng với doanh thu tăng mạnh, trong khi mảng sữa đậu nành chỉ tăng khiêm tốn.

- Doanh thu mảng đường tăng 88% so với cùng kỳ lên 1.062 tỷ đồng, nhờ sản lượng tiêu thụ tăng 38% so với cùng kỳ lên 69,4 tấn và giá bán bình quân tăng 29% so với cùng kỳ lên 15.300đ/kg (sau thuế GTGT). Mảng này ghi nhận LNTT là 160 tỷ đồng trong 7 tháng đầu năm 2021, trong khi ghi nhận lỗ trong cùng kỳ năm ngoái.

- Doanh thu mảng sữa đậu nành tăng nhẹ 2% so với cùng kỳ lên 2.375 tỷ đồng, với sản lượng tiêu thụ tăng 5% so với cùng kỳ lên 150 triệu lít và giá bán bình quân giảm 3% so với cùng kỳ do cơ cấu sản phẩm thay đổi. LNTT giảm 9% so với cùng kỳ xuống còn 470 tỷ đồng.

Bảng 1: KQKD tháng 7/2021 và 7 tháng đầu năm 2021

Bảng 2: Sản lượng tiêu thụ đường và sữa đậu nành

Triển vọng nửa cuối năm 2021 và năm 2022: Đường vẫn ngọt

Giá đường đang trong xu hướng tăngNgành đường trong nước sẽ tiếp tục hưởng lợi từ giá đường thế giới tăng và chính sách chống bán phá giá trong 6 tháng cuối năm 2021 và năm 2022. Trong tháng 7/2021, giá đường thô thế giới đã tăng gần 50% so với cùng kỳ và 11% so với đầu năm lên 0,18USD/pound. Tại Việt Nam, giá bán buôn đường trong nước tăng 40% so với cùng kỳ và 13% so với đầu năm lên 17.800đ/kg trong tháng 7/2021.

Mặc dù giá đường đã tăng đáng kể, nhưng chúng tôi dự báo đà tăng vẫn sẽ duy trì trong 6 tháng cuối năm 2021 và năm 2022. Sản lượng ở Đông Nam Brazil, nhà sản xuất đường hàng đầu thế giới, dự kiến giảm 11% so với cùng kỳ xuống còn 34 triệu tấn do sương giá khắc nghiệt bất thường. Tại Việt Nam, giá đường sẽ được hỗ trợ bởi quyết định mới đây của Bộ Tài chính chính thức áp thuế chống bán phá giá và chống trợ cấp tổng cộng 47,64% đối với đường nhập khẩu từ Thái Lan.

Hiệp hội Mía đường Việt Nam cũng vừa trình các tài liệu cần thiết lên Bộ Công Thương để hỗ trợ cuộc điều tra khả năng trốn thuế liên quan đến nhập khẩu đường của Thái Lan từ 5 quốc gia khác, bao gồm Indonesia, Malaysia, Myanmar, Lào và Campuchia.

Trong 6 tháng đầu năm 2021, sản lượng đường nhập khẩu từ Indonesia, Malaysia, Myanmar, Lào và Campuchia đã tăng gấp 10 lần so với cùng kỳ lên 400.000 tấn, trong khi ngành đường của các nước này không thể có công suất như vậy. Do đó, có ý kiến lo ngại rằng đường Thái Lan đang được nhập khẩu từ các nước này vào Việt Nam nhằm trốn thuế chống bán phá giá và chống trợ cấp.

Nếu Chính phủ áp dụng nhiều biện pháp kiểm soát trốn thuế và buôn lậu đường, giá đường trong nước có thể tiếp tục tăng.

Bảng 3: Giá bán buôn đường trong nước (đồng/kg)

Bảng 4: Giá đường thế giới (cent/pound)

Sản lượng mía đường cũng sẽ tăng

Giá đường tăng cũng kéo theo sản lượng mía thu hoạch và đường từ mía sẽ tăng trở lại trong niên vụ tiếp theo 2021-2022, sau một vài năm suy giảm.

Niên vụ 2020-2021 vừa kết thúc, sản lượng mía đường của Việt Nam giảm 12% xuống còn 6,7 triệu tấn, theo đó, sản lượng đường sản xuất từ mía giảm 10% xuống còn 690.000 tấn.

So với vụ cao điểm 2016-2017, sản lượng mía và đường sản xuất từ mía niên vụ 2020-2021 giảm lần lượt 60% và 55% do diện tích trồng mía sụt giảm đáng kể trong 5 năm qua – giảm khoảng 40% từ 219.000ha niên vụ 2016-2017 xuống còn 129.000ha niên vụ 2020-2021. Đây là kết quả của việc giá đường trong nước ở mức thấp trong giai đoạn 2017-2020.

Theo ý kiến chuyên gia của Bộ Nông nghiệp và Phát triển nông thôn, sản lượng mía niên vụ 2021-2022 cả nước có thể sẽ tăng 10- 20%.

QNS sẽ hưởng lợi khi giá đường và sản lượng mía tăng

QNS là một trong những nhà sản xuất đường lớn nhất Việt Nam, sẽ được hưởng lợi từ xu hướng tăng của giá đường. Với sản lượng mía tăng, QNS có thể nâng cao sản lượng đường.

BLĐ của QNS dự kiến Công ty sẽ mua 1,5 triệu tấn mía từ nông dân trong vụ 2021- 2022, tăng 50% so với cùng kỳ, theo đó lượng đường mía QNS sản xuất sẽ tăng 50%. Mía cũng là nguyên liệu đầu vào chính cho điện sinh khối, do đó chúng tôi dự báo sản lượng điện sinh khối của QNS cũng sẽ tăng lên.

HSC nâng dự báo giai đoạn 2021-2023

Với triển vọng tích cực tại mảng mía đường, HSC nâng dự báo lợi nhuận thuần giai đoạn 2021-2023 với các điều chỉnh đáng kể dự báo năm 2022 và 2023.

Chúng tôi nâng lần lượt 3,8%, 15,2% và 16,8% dự báo lợi nhuận thuần năm 2021, 2022 và 2023 lên lần lượt 1.293 tỷ đồng (tăng trưởng 23,1%), 1.582 tỷ đồng (tăng trưởng 22,4%) và 1.744 tỷ đồng (tăng trưởng 10,2%). Nhìn chung, tốc độ tăng trưởng lợi nhuận thuần là 18,4% trong giai đoạn 2020-2023 (so với 12,5% trong dự báo trước đó của chúng tôi).

Tuy nhiên, chúng tôi hạ 4,1% dự báo doanh thu thuần năm 2021 xuống 7.431 tỷ đồng do điều chỉnh giảm dự báo doanh thu mảng sữa đậu nành và thực phẩm & đổ uống khác. Trong khi đó, HSC nâng lần lượt 8,8% và 10,8% dự báo doanh thu năm 2022 và 2023 lên lần lượt 9.232 tỷ đồng (tăng trưởng 8,8%) và 10.102 tỷ đồng (tăng trưởng 9,4%).

Theo dự báo mới của chúng tôi, doanh thu thuần 6 tháng cuối năm 2021 là 3.761 tỷ đồng, tăng 16,1% so với cùng kỳ (thấp hơn 7,7% so với dự báo trước đó) và lợi nhuận thuần là 725 tỷ đồng (cao hơn 6,4% so với dự báo trước đó), tăng 25,8% so với cùng kỳ.

Bảng 5: Điều chỉnh dự báo

Bảng 6: Điều chỉnh dự báo nửa cuối năm 2021

Mảng đường mạnh giúp tăng dự báo doanh thu và lợi nhuận

HSC giữ nguyên dự báo doanh thu mảng đường năm 2021 là 1.753 tỷ đồng (tăng trưởng 76,3%); chúng tôi hạ dự báo sản lượng tiêu thụ nhưng nâng dự báo giá bán. Tuy nhiên, chúng tôi điều chỉnh tăng mạnh lần lượt 47,2% và 53,1% dự báo doanh thu mảng đường năm 2022 và 2023 lên lần lượt 3.257 tỷ đồng (tăng trưởng 47,2%) và 3.914 tỷ đồng (tăng trưởng 20,2%) do nâng dự báo sản lượng tiêu thụ và giá bán:

- HSC hạ 11,4% dự báo sản lượng tiêu thụ đường năm 2021 xuống 110,906 tấn (tăng trưởng 24,6%), chúng tôi hạ 58% dự báo sản lượng tiêu thụ đường tinh luyện xuống 10.000 tấn trong khi đó giữ nguyên dự báo sản lượng tiêu thụ đường trắng là 100,906 tấn. Theo BLĐ, dây chuyền sản xuất đường tinh luyện mới đưa vào sản xuất chính thức từ tháng 7/2021 với 10.000 tấn trong nửa cuối năm 2021.

- Chúng tôi nâng 24,4% dự báo sản lượng tiêu thụ năm 2022 lên 186.666 tấn (tăng trưởng 68,3%) do nâng sản lượng tiêu thụ mía tăng lên 1,5 triệu tấn (so với 1,1 triệu tấn trong dự báo trước đó của chúng tôi). Do đó, chúng tôi dự báo Công ty sẽ sản xuất 149.431 tấn đường trắng từ 1,5 triệu tấn mía. Chúng tôi duy trì dự báo sản lượng tiêu thụ đường tinh luyện sẽ là 39.200 tấn trong năm 2022, tăng trưởng 292%.

- Chúng tôi nâng 17,9% dự báo sản lượng tiêu thụ trong năm 2023 lên 219.070 tấn (tăng trưởng 17,3%) và dự báo sản lượng mía là 1,6 triệu tấn (so với 1,2 triệu tấn trong dự báo trước đó của chúng tôi). Do đó, chúng tôi dự báo Công ty sẽ sản xuất 162.235 tấn đường trắng từ 1,6 triệu tấn mía. Chúng tôi duy trì dự báo sản lượng tiêu thụ đường tinh luyện sẽ là 58.800 tấn trong năm 2023, tăng trưởng 50%.

- Chúng tôi nâng lần lượt 12,9%, 18,3% và 18,6% dự báo giá bán bình quân giai đoạn 2021-2023. Theo đó, giá bán bình quân sẽ là 15.805đ/kg trong năm 2021 (tăng 41,5%), 17.447đ/kg trong năm 2022 (tăng 10,4%) và 17.866đ/kg trong năm 2023 (tăng 24,5%).

- Do nâng dự báo giá bán bình quân, chúng tôi nâng tỷ suất lợi nhuận gộp năm 2021, 2022 và 2023 lên lần lượt 24,9% (từ 13,6%), 22,2% (từ 14,5%) và 22,2% (từ 15,1%).

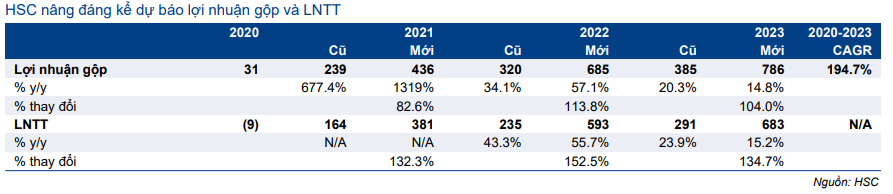

- HSC nâng lần lượt 132%, 152% và 135% dự báo LNTT mảng đường lên lần lượt 381 tỷ đồng, lên 593 tỷ đồng và 683 tỷ đồng trong năm 2021, 2022 và 2023.

Bảng 7: Giả định doanh thu mảng đường

Bảng 8: Lợi nhuận gộp và LNTT mảng đường

Sữa đậu nành; Duy trì triển vọng tăng trưởng một con số

HSC hạ 4,6% dự báo doanh thu mảng sữa đậu nành xuống 3.987 tỷ đồng trong năm 2021 (tăng trưởng 2,9%), 4.187 tỷ đồng trong năm 2022 (tăng trưởng 5%) và 4.396 tỷ đồng trong năm 23 (tăng trưởng 5%). Chúng tôi hạ 2,8% dự báo sản lượng tiêu thụ xuống 263 triệu lít trong năm 2021 (tăng trưởng 5%) do ảnh hưởng của dịch COVID[1]19. Sau đó, chúng tôi dự báo sản lượng tiêu thụ tăng trưởng 5% trong năm 2022 và 2023 lần lượt lên 276 triệu lít và 289 triệu lít.

Chúng tôi hạ dự báo tỷ suất lợi nhuận gộp mảng sữa đậu nành xuống 150 điểm cơ bản xuống còn 41% trong giai đoạn 2021-2023 do giá nguyên liệu đầu vào mảng đường và sữa đậu nành tăng trong bối cảnh giá thế giới tăng.

Chúng tôi hạ lần lượt 22,2%, 21,9% và 21,7% dự báo LNTT mảng này xuống lần lượt 952 tỷ đồng (giảm 16%), 1.009 tỷ đồng (tăng trưởng 16%) và 1.073 tỷ đồng ( tăng trưởng 6%) trong năm 2021, 2022 và 2023.

Bảng 9: Giả định doanh thu mảng sữa đậu nành

Mảng khác: Triển vọng lợi nhuận mảng điện sinh khối khả quan

Đối với các mảng kinh doanh khác, HSC dự báo doanh thu điện sinh khối sẽ tăng trưởng mạnh nhờ sản lượng nguyên liệu đầu vào là mía đường tăng. Chúng tôi tiếp tục dự báo mảng thực phẩm & đồ uống khác và các mảng kinh doanh còn lại của QNS tăng trưởng khiêm tốn. Thông tin chi tiết trong Bảng 10 bên dưới.

Bảng 10: GIả định doanh thu các mảng kinh doanh khác

HSC tăng 37% giá mục tiêu; đồng thời nâng khuyến nghị lên Mua vào

HSC nâng 37% giá mục tiêu lên 64.500đ sau khi điều chỉnh tăng dự báo. Tại giá mục tiêu mới của chúng tôi, tiềm năng tăng giá là 26% so với giá thị trường hiện tại. Chúng tôi nâng khuyến nghị đối với QNS lên Mua vào (từ Tăng tỷ trọng).

Phương pháp

Sử dụng phương pháp định giá ROE/COE, chúng tôi giả định ROE là 20,2% (so với 18,2% trong dự báo trước đây), là mức dự phóng bình quân 3 năm (2021-2023) theo dự báo của chúng tôi.

Giả định chi phí vốn CSH tăng nhẹ lên 7,7% từ 7,5% trong dự báo trước đó sau khi chúng tôi nâng giả định hệ số beta lên 0,66 từ 0,64 (được Bloomberg cập nhật). Trong khi đó, chúng tôi duy trì giả định lãi suất phi rủi ro là 3%, phần bù rủi ro vốn CSH là 7% và tốc độ tăng trưởng dài hạn là 1%.

Theo phương pháp ROE/COE, mức P/B hợp lý cho QNS là 2,88 lần (từ 2,67 lần trong dự báo trước đây) trong khi công ty hiện đang giao dịch với P/B là 1,94 lần. Theo đó, giá trị hợp lý của QNS sẽ là 75.934đ/cp theo dự báo giá trị sổ sách năm 2022.

Sau đó, chúng tôi hạ mức chiết khấu đối với giá trị hợp lý của QNS xuống 15% từ 25% trước đó do thanh khoản cải thiện và khả năng tiếp cận thông tin từ Công ty dễ dàng hơn. Mức chiết khấu 15% còn lại do thông tin chi tiết về Công ty vẫn chưa được thực sự phổ biến rộng rãi, đặc biệt là đối với các NĐT nước ngoài.

Do đó, chúng tôi đưa ra mức giá mục tiêu cho Cổ phiếu QNS là 64.500đ, tương đương P/E dự phóng 2022 là 12,4 lần.

Bảng 11: Định giá ROE/COE

Bảng 12: Tính toán chi phí vốn CSH

Bối cảnh định giá

Cổ phiếu của QNS hiện đang giao dịch với P/E dự phóng 2022 là 9,8 lần, tương đương P/E trượt dự phóng 1 năm là 10,6 lần, cao hơn 31% (1,2 lần độ lệch chuẩn) so với mức bình quân là 8,1 lần (trong 5 năm qua) (Bảng 13- 14). Tuy nhiên, so với QNS hiện đang giao dịch thấp hơn đáng kể 46% so với P/E bình quân 2022 của các công ty cùng ngành là 18,0 lần (Bảng 54).

QNS, trong một thời gian rất dài, đã giao dịch thấp hơn đáng kể so với định giá của các công ty cùng ngành do mảng đường kinh doanh kém trong khi mảng sữa đậu nành tăng trưởng khiêm tốn. Hiện tại, với triển vọng mảng đường cải thiện đáng kể, HSC cho rằng QNS xứng đáng được đánh giá lại.

Bảng 13: P/E trượt dự phóng 1 năm

Bảng 14: Độ lệch chuẩn

Bảng 15: Các doanh ngiệp cùng ngành

Rủi ro đối với giá mục tiêu và khuyến nghị của chúng tôi

Rủi ro vượt kỳ vọng sẽ là:

- Hoạt động mảng sữa đậu nành vượt dự báo của chúng tôi; hiện tại chúng tôi dự báo tốc độ tăng trưởng gộp bình quân là 4,3% trong giai đoạn 2020-2023.

- Giá đường vượt dự báo giúp lợi nhuận mảng đường và QNS nói chung vượt kỳ vọng của chúng tôi.

- Nếu Chính phủ tăng cường các biện pháp kiểm soát trốn thuế và buôn lậu đường, giá đường trong nước có thể sẽ tiếp tục tăng.

Rủi ro kém hơn kỳ vọng sẽ bao gồm: điều kiện thời tiết không thuận lợi khiến sản lượng mía thu hoạch thấp và giá đường trong nước có thể giảm nếu tình trạng trốn thuế và buôn lậu đường không được kiểm soát hiệu quả.

Nguồn: HSC