Sự kiện: Công bố KQKD Q3/2021

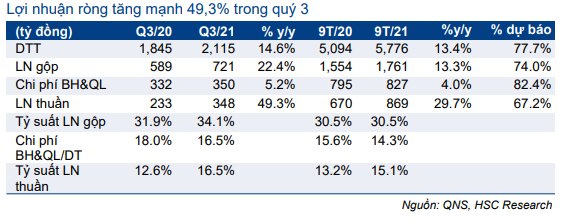

Doanh thu thuần Q3/2021 tăng 14,6% so với cùng kỳ lên 2.115 tỷ đồng, trong khi lợi nhuận thuần tăng mạnh 49,3% so với cùng kỳ lên 348 tỷ đồng, vượt 16% dự báo của chúng tôi. Doanh thu mảng đường duy trì đà tăng trưởng mạnh mẽ, trong khi mảng sữa đậu nành vượt kỳ vọng của chúng tôi.

Đồ thị cổ phiếu QNS phiên giao dịch ngày 01/11/2021. Nguồn: AmiBroker

Doanh thu thuần 9 tháng đầu năm 2021 đạt 5.776 tỷ đồng, tăng 13,5% so với cùng kỳ và lợi nhuận thuần tăng 29,7% so với cùng kỳ lên 869 tỷ đồng. Lợi nhuận thuần 9 tháng đầu năm 2021 đạt 67,2% dự báo cả năm 2021 và vượt 6% kỳ vọng của chúng tôi.

Doanh thu mảng đường sát với dự báo

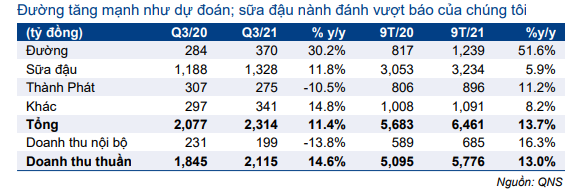

Doanh thu mảng đường tăng 30,2% so với cùng kỳ lên 370 tỷ đồng nhờ giá bán bình quân tăng 65% so với cùng kỳ, trong khi sản lượng tiêu thụ giảm 22% so với cùng kỳ (theo ước tính của chúng tôi). Trong 9 tháng đầu năm 2021, doanh thu mảng đường tăng 51,6% so với cùng kỳ lên 1.239 tỷ đồng.

Lợi nhuận gộp đạt 115 tỷ đồng trong Q3/2021 so với lỗ 15 tỷ đồng trong Q3/2020. Theo đó, tỷ suất lợi nhuận gộp đạt 31,1% so với -5,2% trong Q3/2020.

Doanh thu sữa đầu nành vượt kỳ vọng

Doanh thu sữa đậu nành tăng 11,8% so với cùng kỳ lên 1.328 tỷ đồng với sản lượng tiêu thụ tăng 13% so với cùng kỳ lên 87 triệu lít và giá bán bình quân giảm 1,1% so với cùng kỳ. Doanh thu sữa đậu nành cao hơn 8% so với dự báo của chúng tôi là 1.230 tỷ đồng.

Lợi nhuận gộp mảng sữa đậu nành cũng tăng 5,9% so với cùng kỳ lên 541 tỷ đồng, theo đó, tỷ suất lợi nhuận gộp đạt 40,7%, thấp hơn 230 điểm cơ bản so với tỷ suất lợi nhuận gộp Q3/2020 là 43%.

Trong 9 tháng đầu năm 2021, doanh thu sữa đậu nành tăng 5,9% so với cùng kỳ lên 3.234 tỷ đồng, cao hơn 3,1% so với dự báo của chúng tôi.

Bảng 1: KQKD Q3/2021

Bảng 2: Cơ cấu doanh thu

Doanh thu các sản phẩm khác tăng 14,8% so với cùng kỳ lên 341 tỷ đồng nhờ doanh thu điện sinh khối tăng trưởng mạnh 145% so với cùng kỳ, trong khi doanh thu các sản phẩm thực phẩm & đồ uống khác (bia, đồ uống, bánh kẹo) tăng 4,8% so với cùng kỳ (theo ước tính của chúng tôi).

HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 64.500đ/cp

Trong năm 2021, HSC dự báo doanh thu thuần đạt 7.431 tỷ đồng, tăng trưởng 14,5% và lợi nhuận thuần đạt 1.293 tỷ đồng, tăng trưởng 23,1%. Chúng tôi dự báo lợi nhuận thuần sẽ tăng trưởng lần lượt 22,4% và 10,2% lên lần lượt 1.582 tỷ đồng và 1.744 tỷ đồng trong năm 2022 và 2023.

Với KQKD Q3/2021 khả quan, HSC duy trì khuyến nghị Mua vào với giá mục tiêu 64.500đ/cp đối với Cổ phiếu QNS.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.