Giá mía đường thấp hơn dự kiến hỗ trợ lợi nhuận năm 2023

Triển vọng năm 2023 khá vững chắc nhờ lợi nhuận mảng đường cải thiện mạnh do chi phí mía đường thấp hơn dự báo trước đó, mặc dù lợi nhuận mảng sữa đậu nành được dự báo sẽ đi ngang so với cùng kỳ. Chúng tôi hạ dự báo chi phí mía đường trong năm 2023, do đó chúng tôi nâng lần lượt 7,6% và 9,3% dự báo lợi nhuận thuần trong năm 2023-2024 lên lần lượt 1.396 tỷ đồng (tăng trưởng 9%) và 1.496 tỷ đồng (tăng trưởng 7%). Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2025 với lợi nhuận tăng trưởng 7% đạt 1.603 tỷ đồng. Theo đó, chúng tôi nâng 5% giá mục tiêu lên 45.900đ/cp và duy trì khuyến nghị Tăng tỷ trọng.

Đồ thị cổ phiếu QNS phiên giao dịch ngày 09/03/2023. Nguồn: AmiBroker

Lợi nhuận Q4/2022 vượt 15% dự báo của chúng tôi

KQKD Q4/2022 của Cổ phiếu QNS vượt dự báo của chúng tôi với lợi nhuận thuần tăng 11,1% so với cùng kỳ đạt 427 tỷ đồng, vượt 15% dự báo của chúng tôi, trong khi doanh thu thuần tăng 12,1% so với cùng kỳ đạt 1.748 tỷ đồng. Lợi nhuận thuần mảng sữa đậu nành và đường đều vượt dự báo của chúng tôi.

Trong năm 2022, doanh thu thuần tăng trưởng 12,6% đạt 8.259 tỷ đồng và lợi nhuận thuần tăng trưởng 2,5% đạt 1.285 tỷ đồng, vượt 4,6% dự báo của chúng tôi.

Triển vọng năm 2023 được kỳ vọng sẽ cải thiện

Mảng đường: Tăng trưởng mạnh nhờ chi phí đầu vào thấp hơn dự kiến

Sản lượng mía đường tăng mạnh nhờ diện tích canh tác tăng 45% so với cùng kỳ: Việc mở rộng diện tích trồng mía được thúc đẩy nhờ giá mía hiện đang ở mức cao, khuyến khích nông dân trồng mía nhiều hơn. Do đó, chúng tôi hiện dự báo sản lượng đường trong năm 2023 sẽ đạt 178.000 tấn (tăng trưởng 38%), trong đó 153.000 tấn tiêu thụ cho khách hàng bên ngoài và 25.000 tấn được sử dụng làm nguyên liệu cho các mảng kinh doanh khác của Công ty (sữa đậu nành, nước giải khát và bánh kẹo).

Sản lượng theo sản phẩm: 153.000 tấn đường RS (tinh luyện từ mía) và 25.000 tấn đường RE (tinh luyện từ đường thô nhập khẩu).

Sản lượng này sát với kế hoạch của BLĐ là 180.000 tấn, bao gồm 25.000 tấn đường RE.

Hạ dự báo chi phí đầu vào: Trong báo cáo cập nhật trước đó, chúng tôi dự báo giá mía sẽ là 1.410.000đ/kg. Tuy nhiên, Công ty hiện đang thu mua mía với giá thấp hơn, 1.250.000đ/kg. Do đó, chúng tôi sẽ sử dụng mức giá này trong dự báo mới.

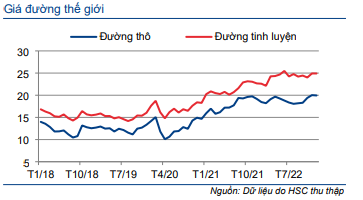

Giá đường thành phầm được dự báo sẽ duy trì ở mức cao: Kể từ tháng 10/2022, giá đường thế giới đã tăng 20% do lo ngại về nguồn cung bị thắt chặt, kỳ vọng về nhu cầu tại Trung Quốc tăng mạnh sau khi mở cửa trở lại và triển vọng sản xuất tại Ấn Độ và Châu Âu sụt giảm.

Tại Việt Nam, giá đường trong nước tăng mạnh từ tháng 1/2021 đến tháng 9/2022 nhờ thuế chống bán phá giá đối với đường nhập khẩu từ Thái Lan và 5 quốc gia khác (Indonesia, Malaysia, Myanmar, Lào và Campuchia). Sau khi đạt đỉnh vào tháng 9/2022, mặc dù triển vọng giá đường thế giới khả quan hơn, giá đường trong nước chỉ ổn định ở mức cao vừa phải, từ 18.000-19.000đ đối với đường RS và 19.000- 20.000đ đối với đường RE. Chúng tôi cho rằng điều này là do nguồn cung từ đường nhập lậu qua biên giới.

Biểu đồ 1: Giá đường bán buôn trong nước (đồng/kg)

Biểu đồ 2: Giá đường thế giới (US cent/pound)

Với triển vọng giá đường thế giới khả quan và nguồn cung từ buôn lậu, chúng tôi dự báo giá đường trong nước trong năm 2023 sẽ duy trì ở mức tương đương thời điểm cuối năm 2022.

Mảng sữa đậu nành: Lợi nhuận được dự báo sẽ đi ngang

HSC dự báo doanh thu sữa đậu nành sẽ tăng trưởng 7% trong năm 2023 nhờ (1) sản lượng tăng trưởng nhẹ 2% do niềm tin tiêu dùng suy yếu; (2) giá bán bình quân tăng 5% do chính sách khuyến mãi thay đổi (từ tặng sữa đậu nành miễn phí cho khách hàng sang các hình thức khuyến mãi khác).

Tuy nhiên, tỷ suất LNTT được dự báo sẽ giảm nhẹ do giá vốn trên mỗi đơn vị sản phẩm sẽ tăng 6% do giá đậu tương tăng.

Nhìn chung, chúng tôi dự báo LNTT mảng sữa đậu nành sẽ đi ngang so với cùng kỳ.

Dự báo mới với tốc độ CAGR lợi nhuận thuần đạt 7,7% trong giai đoạn 2022-2025

HSC nâng lần lượt 6,4% và 9,6% dự báo doanh thu năm 2023-2024 lên lần lượt 9.699 tỷ đồng (tăng trưởng 17,4%) và 10.259 tỷ đồng (tăng trưởng 5,8%), chủ yếu nhờ tăng trưởng doanh thu mảng sữa đậu nành.

Chúng tôi nâng lần lượt 7,6% và 9,3% dự báo lợi nhuận thuần năm 2023-2024 lên lần lượt 1.396 tỷ đồng (tăng trưởng 8,7%) và 1.496 tỷ đồng (tăng trưởng 7,2%).

Chúng tôi đưa ra dự báo lần đầu cho năm 2025 với doanh thu thuần đạt 10.804 tỷ đồng, tăng trưởng 5,7% và lợi nhuận thuần đạt 1.603 tỷ đồng, tăng trưởng 7,1%. Nhìn chung, tốc độ CAGR lợi nhuận thuần trong giai đoạn 2022-2025 được dự báo đạt 7,7%.

Bảng 3: Điều chỉnh dự báo năm 2023-2024, và đưa ra dự báo lần đầu cho năm 2025

Mảng sữa đậu nành: Nâng dự báo doanh thu và lợi nhuận

HSC nâng lần lượt 9,9% và 15,4% dự báo doanh thu mảng sữa đậu nành trong năm 2023-2024 do doanh thu Q4/2022 vượt dự báo. Theo đó, chúng tôi cũng nâng dự báo lợi nhuận gộp và LNTT. Theo dự báo mới, trong năm 2023, doanh thu sẽ tăng trưởng 7,1% nhưng LNTT sẽ chỉ tăng trưởng 0,1% do chi phí bán hàng tăng sẽ bù trừ mức tăng trưởng doanh thu và lợi nhuận gộp. Trong năm 2024, chúng tôi dự báo doanh thu thuần sẽ tăng trưởng 5% và LNTT sẽ tăng trưởng 5,7%.

Trong năm 2025, chúng tôi dự báo doanh thu thuần tăng trưởng 5% và LNTT tăng trưởng 6,1% (Bảng 4 và 5).

Bảng 4: Giả định doanh thu mảng sữa đậu nành

Bảng 5: Giả định lợi nhuận mảng sữa đậu nành

Mảng đường: Nâng dự báo lợi nhuận nhờ giá mía đường thấp hơn dự kiến

HSC hạ lần lượt 2,2% và 2,9% dự báo doanh thu mảng đường trong năm 2023-2024 do giảm giả định giá bán bình quân, trong khi chúng tôi duy trì dự báo sản lượng tiêu thụ. Tuy nhiên, chúng tôi nâng dự báo lợi nhuận do chúng tôi giảm 11% giả định giá mía đương trong năm 2023-2024 xuống 1.250.000đ/tấn. Theo dự báo mới, doanh thu sẽ tăng trưởng lần lượt 49% và 6% trong năm 2023-2024, trong khi LNTT sẽ tăng trưởng lần lượt 42% và 10%.

Trong năm 2025, chúng tôi dự báo doanh thu thuần sẽ tăng trưởng 5,3% và LNTT sẽ tăng trưởng 8,9% (Bảng 7 và 8).

Bảng 6: Giả định doanh thu mảng đường (không bao gồm doanh thu nội bội)

Bảng 7: Giả định lợi nhuận mảng đường, QNS

HSC nâng 5% giá mục tiêu; duy trì khuyến nghị Tăng tỷ trọng

Sau khi điều chỉnh tăng dự báo, chúng tôi nâng 6% giá mục tiêu lên 45.900đ và duy trì khuyến nghị Tăng tỷ trọng, tiềm năng tăng giá là 17.7%.

Phương pháp

HSC tiếp tục áp dụng phương pháp ROE/COE để định giá QNS. Chúng tôi giả định lãi suất phi rủi ro là 5%, phần bù rủi ro vốn CSH là 8% và WACC là 11%.

Bảng 8: Định giá ROE/COE

Bảng 9: Tính toán chi phí vốn CSH

Bảng 10: Phân tích độ nhạy

Bối cảnh định giá

Tại thị giá, Cổ phiếu QNS đang giao dịch với P/E trượt dự phóng 1 năm là 8,4 lần, thấp hơn 0,2 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 8,7 lần (tính từ tháng 1/2017, Biểu đồ 12-13). Như thường lệ, QNS đang có định giá thấp hơn đáng kể so với các doanh nghiệp cùng ngành. Trong đó, P/E dự phóng 2023 là 8,4 lần, thấp hơn 50% so với mức bình quân của các doanh nghiệp cùng ngành là 16,7 lần (Bảng 11).

Bảng 11: So sánh với các công ty cùng ngành, QNS

Biểu đồ 12: P/E trượt dự phóng 1 năm

Biểu đồ 13: Độ lệch chuẩn so với giá trị bình quân

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.