Triển vọng cải thiện nhẹ. Duy trì khuyến nghị Tăng tỷ trọng

Là một nhà sản xuất đường, QNS sẽ được hưởng lợi từ quyết định áp thuế tạm thời gần đây của Bộ Công Thương đối với đường nhập khẩu từ Thái Lan. Tuy nhiên, theo dự báo của chúng tôi, mảng mía đường chỉ đóng góp khiêm tốn 12% vào lợi nhuận của Công ty trong năm 2021. Chúng tôi điều chỉnh tăng 1,6% dự báo lợi nhuận thuần cho năm 2021 và 2022, theo đó, tăng trưởng lần lượt 18,6% và 10,3%. Điều này phản ánh việc điều chỉnh tăng dự báo mảng đường. Chúng tôi lần đầu đưa ra dự báo lợi nhuận thuần năm 2023 với tăng trưởng 8,7%. Chúng tôi duy trì khuyến nghị Tăng tỷ trọng đối với QNS với giá mục tiêu mới là 47.000đ, tiềm năng tăng 14,6% giá so với thị giá hiện tại.

Đồ thị cổ phiếu QNS phiên giao dịch ngày 22/03/2021. Nguồn: AmiBroker

Áp thuế suất tạm thời đối với đường nhập khẩu Thái Lan

Sau 5 tháng điều tra đường nhập khẩu từ Thái Lan, ngày 9/2/2021, Bộ Công Thương đã ban hành Quyết định 477. Bộ Công Thương hiện đã quyết định áp thuế tạm thời 44,88% đối với đường luyện và đường chế biến khác; và 33,88% đối với đường thô.

Quyết định này có hiệu lực thi hành kể từ ngày 16/2/2021 và có hiệu lực hồi tố đối với hàng hóa nhập khẩu trong vòng 90 ngày trước ngày có hiệu lực, nếu hàng hóa nhập khẩu được xác định là được trợ cấp hoặc bán phá giá. Quyết định này được cho là sẽ đẩy giá đường trong nước lên cao và Cổ phiếu QNS sẽ được hưởng lợi.

KQKD tháng 1/2021 tăng mạnh do kỳ nghỉ Tết muộn

Trong tháng 1/2021, LNTT tăng 150% so với cùng kỳ lên 50 tỷ đồng, nhờ doanh thu tăng mạnh 70% so với cùng kỳ lên 630 tỷ đồng. Trong đó, doanh thu sữa đậu nành tăng 37,5% so với cùng kỳ lên 220 tỷ đồng; và doanh thu đường tăng 272% so với cùng kỳ lên 160 tỷ đồng. Doanh thu đường tăng nhờ cả sản lượng tiêu thụ và giá bán tăng, trong khi mảng sữa đậu nành chủ yếu được hỗ trợ bởi sản lượng tiêu thụ tăng, tuy nhiên, chúng tôi không có thông tin chi tiết.

Doanh thu từ các hoạt động kinh doanh khác cũng tăng mạnh mẽ 50% so với cùng kỳ lên 250 tỷ đồng. Doanh thu tăng mạnh trong tháng 1/2021 nhờ nhu cầu cao trong vài tuần trước Tết (rơi ngày 12/2/2021 – năm ngoái, kỳ nghỉ Tết đến sớm hơn, vào ngày 25/1/2020, do đó, hầu hết doanh thu liên quan tới mùa Tết được ghi nhận vào tháng 12/2019.

Điều chỉnh tăng dự báo

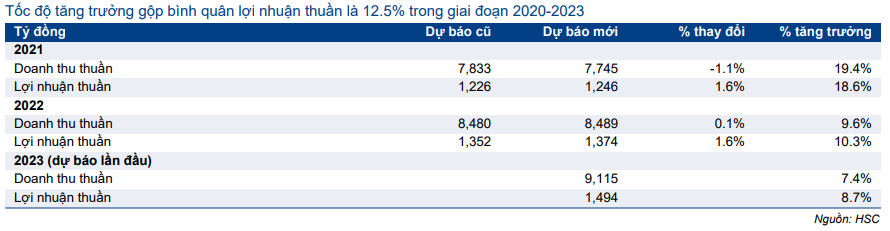

Năm 2021, chúng tôi điều chỉnh tăng 1,6% dự báo lợi nhuận thuần lên 1.246 tỷ đồng (tăng trưởng 18,6%); trong khi đó, chúng tôi điều chỉnh giảm 1,1% dự báo doanh thu thuần xuống 7.745 tỷ đồng (tăng trưởng 19,4). Chúng tôi điều chỉnh tăng 50 điểm phần trăm dự báo tỷ suất lợi nhuận gộp lên 31,5% do tăng giả định tỷ suất lợi nhuận mảng đường lên 13,6% từ 7,2% trước đó.

Chúng tôi cũng điều chỉnh tăng 1,6% dự báo lợi nhuận thuần năm 2022 lên 1.374 tỷ đồng, tăng trưởng 10,3% và giữ nguyên dự báo doanh thu thuần ở mức 8.489 tỷ đồng (tăng trưởng 9,6%).

Chúng tôi lần đầu đưa ra dự báo năm 2023 với lợi nhuận thuần là 1.494 tỷ đồng (tăng trưởng 8,7%); và doanh thu thuần là 9.115 tỷ đồng (tăng trưởng 7,4%).

Trong giai đoạn 2020-2023, theo dự báo mới, tốc độ tăng trưởng gộp bình quân lợi nhuận thuần là 12,5% và EPS dự phóng mới tương đương với dự báo của thị trường trong năm 2021, nhưng cao hơn lần lượt 7,5% và 16,8% trong năm 2022 và 2023.

Định giá và khuyến nghị

Chúng tôi tăng 18,7% giá mục tiêu từ 39.600đ lên 47.000đ, nhờ điều chỉnh tăng dự báo và giảm giả định chi phí vốn. Với tiềm năng tăng giá 14,6% so với thị giá hiện tại, chúng tôi duy trì khuyến nghị Tăng tỷ trọng đối với QNS.

Về các giả định định giá, chúng tôi hiện áp dụng lãi suất phi rủi ro là 3% (thay vì 4,5% trước đây), hệ số beta là 0,64 (từ 0,56 trước đây) theo Bloomberg.

Biểu đồ 1: P/E dự phóng lịch sử 1 năm (từ T12/2016)

Rủi ro đối với giá mục tiêu và khuyến nghị của chúng tôi

Rủi ro KQKD thấp hơn dự báo gồm:

Thị trường đường tăng trưởng thấp hơn dự báo. Mức thuế mới đối với đường Thái Lan được cho là sẽ đẩy giá đường trong nước tăng mạnh; tuy nhiên để đạt được điều đó, chính phủ phải ngăn chặn được nạn buôn lậu đường qua biên giới.

Cho đến nay Việt Nam đã kiểm soát rất tốt dịch COVID-19, nhưng bất kỳ làn sóng bùng phát đáng kể nào trong tương lai sẽ gây tổn hại cho các mảng kinh doanh của QNS.

Thị trường đường tăng trưởng thấp hơn dự báo. Mức thuế mới đối với đường Thái Lan được cho là sẽ đẩy giá đường trong nước tăng mạnh; tuy nhiên để đạt được điều đó, chính phủ phải ngăn chặn được nạn buôn lậu đường qua biên giới. Cho đến nay Việt Nam đã kiểm soát rất tốt dịch COVID-19, nhưng bất kỳ làn sóng bùng phát đáng kể nào trong tương lai sẽ gây tổn hại cho các mảng kinh doanh của QNS.

Bảng 2: Cơ cấu doanh thu qua các năm

Hưởng lợi từ thuế chống bán phá giá

Bộ Công Thương vừa ban hành quyết định tạm thời áp thuế chống bán phá giá và chống trợ cấp đối với mặt hàng đường nhập khẩu từ Thái Lan. Đây được coi là một quyết định hỗ trợ đáng kể ngành mía đường trong nước. QNS, với tư cách là một trong những nhà sản xuất đường lớn nhất tại Việt Nam sẽ hưởng lợi trực tiếp.

Bộ Công Thương đã bắt đầu điều tra vào tháng 9/2020 theo yêu cầu từ các doanh nghiệp đường Việt Nam, cho rằng họ bị thiệt hại do các sản phẩm đường giá thấp của Thái Lan.

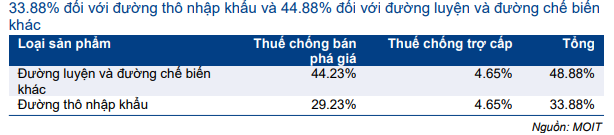

Sau 5 tháng điều tra, ngày 9/2/2021, Bộ Công Thương đã ban hành Quyết định 477, trong đó quyết định áp thuế suất tạm thời 44,88% đối với đường luyện và đường chế biến khác; và 33,88% đối với đường thô nhập khẩu từ Thái Lan. Các mức thuế suất cụ thể như sau:

(1) Thuế chống bán phá giá 44,23% đối với đường thô và 29,23% đối với đường luyện và đường chế biến khác nhập khẩu từ Thái Lan.

(2) Thuế chống trợ cấp 4,65% đối với cả đường thô và đường chế biến nhập khẩu từ Thái Lan.

Mức thuế suất sẽ tạm thời được áp dụng trong 120 ngày kể từ ngày có hiệu lực trừ khi có yêu cầu gia hạn. Thời điểm có hiệu lực được ấn định vào ngày 15/2/2021 và hết hiệu lực vào ngày 15/6/2021. Quyết định này sẽ có hiệu lực hồi tố đối với hàng hóa nhập khẩu trong vòng 90 ngày trước ngày có hiệu lực nếu hàng hóa nhập khẩu được xác định là được trợ cấp hoặc bán phá giá. Theo chúng tôi, nhiều khả năng việc áp thuế nhiều khả năng sẽ được gia hạn sau ngày 15/6/2021.

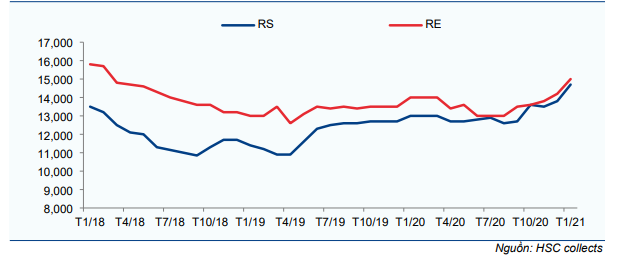

Quyết định này được kỳ vọng sẽ hỗ trợ ngành mía đường trong nước vốn rất yếu trong 2 năm qua và sẽ đẩy giá đường trong nước lên cao. Trên thực tế, giá đường bán buôn đã tăng kể từ quý 4/2020 sau những đồn đoán về quyết định mới này. Chúng tôi kỳ vọng xu hướng tăng sẽ tiếp tục trong năm 2021 do nguồn cung sẽ giảm ít nhất 30%. Do đó, chúng tôi nâng lần lượt 280% và 450% dự báo lợi nhuận thuần mảng đường của QNS trong năm 2021 và 2022, sau khi tăng dự báo giá bán đường.

Bảng 3: Thuế tạm thời đối với đường của Thái Lan

Biểu đồ 4: Giá đường trong nước (bán buôn)

Dự báo mới: Tốc độ tăng trưởng gộp bình quân giai đoạn 2020-2023 là 12,5%

Theo dự báo mới, tốc độ tăng trưởng gộp bình quân lợi nhuận thuần là 12,5% trong giai đoạn 2020-2023. Chúng tôi điều chỉnh tăng 1,6% dự báo lợi nhuận năm 2021 lên 1.246 tỷ đồng; trong khi điều chỉnh giảm 1,1% dự báo doanh thu thuần xuống 7.745 tỷ đồng. Chúng tôi cũng điều chỉnh tăng 1,6% dự báo lợi nhuận thuần năm 2022 lên 1.374 tỷ đồng (tăng trưởng 10,3%). Chúng tôi lần đầu đưa ra dự báo lợi nhuận thuần năm 2023 là 1.494 tỷ đồng (tăng trưởng 8,7%).

Tóm tắt dự báo cũ và mới năm 2021 và 2022, và tóm tắt dự báo mới năm 2023, được đưa ra trong Bảng 6 bên dưới.

Bảng 5: Điều chỉnh dự báo

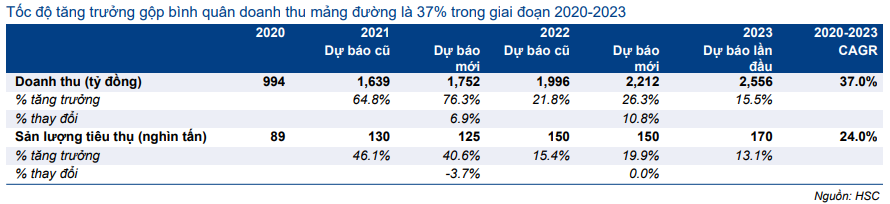

Mảng đường: Hồi phục mạnh, tốc độ tăng trưởng gộp bình quân giai đoạn 2020-2023 là 37%

Bảng 6: Giả định về sản lượng tiêu thụ và doanh thu đưởng

Chúng tôi điều chỉnh tăng lần lượt 6,9% và 10,8% dự báo doanh thu đường năm 2021 và 2022 lên lần lượt 1.752 tỷ đồng (tăng trưởng 76,3%) và 2.212 tỷ đồng (tăng trưởng 10,8%); do chúng tôi điều chỉnh tăng dự báo giá đường. Chúng tôi hạ 3,7% dự báo sản lượng tiêu thụ đường xuống 125.156 tấn trong năm 2021 (tăng trưởng 40,6%) với dự báo sản lượng tiêu thụ đường tinh luyện giảm nhẹ; trong khi đó, năm 2022, chúng tôi duy trì dự báo sản lượng tiêu thụ là 150.000 tấn (tăng trưởng 19,9%). Năm 2023, chúng tôi dự báo doanh thu sẽ tăng trưởng 15,5% lên 2.556 tỷ đồng nhờ sản lượng tiêu thụ tăng trưởng 13,1% lên 170.000 tấn. Theo loại đường:

- Chúng tôi duy trì dự báo sản lượng tiêu thụ đường trắng lần lượt là 100,906 tấn (tăng trưởng 16,5%) và 110,800 tấn (tăng trưởng 9,8%) trong năm 2021 và 2022; giả định sản lượng mía lần lượt là 1.020.000 tấn (tăng trưởng 20%) và 1.120.000 tấn (tăng trưởng 9,8%) trong năm 2021 và 2022. Trong năm 2023, chúng tôi dự báo sản lượng tiêu thụ đường trắng là 120.694 tấn, tăng trưởng 8,9%, với sản lượng mía là 1.220.000 tấn, tăng trưởng 8,9%.

- Chúng tôi điều chỉnh giảm 16,7% dự báo sản lượng tiêu thụ đường tinh luyện xuống 24.250 tấn cho năm 2021. Chúng tôi dự báo trong năm 2021 QNS sẽ tiếp tục chế biến đường tinh luyện từ 25.000 tấn đường thô nhập khẩu trong năm 2020. Chúng tôi duy trì dự báo sản lượng tiêu thụ là 39.200 tấn cho năm 2022. Trong năm 2023, chúng tôi dự báo sản lượng tiêu thụ là 49.000 tấn (tăng trưởng 25%).

Chúng tôi nâng lần lượt 11,1% và 10,8% dự báo giá bán bình quân trong năm 2021 và 2022 lên lần lượt 14.000 đ/kg và 14.750 đ/kg sau khi giá đường tăng gần đây. Và chúng tôi dự báo giá bán bình quân năm 2023 là 15.065 đ/kg (tăng 2,1%). Theo đó, chúng tôi điều chỉnh tăng dự báo tỷ suất lợi nhuận gộp lên 13,6% trong năm 2021 (từ 7,2%); 14,5% trong năm 2022 (từ 8,6%). Trong năm 2023, tỷ suất lợi nhuận gộp sẽ là 15,1%.

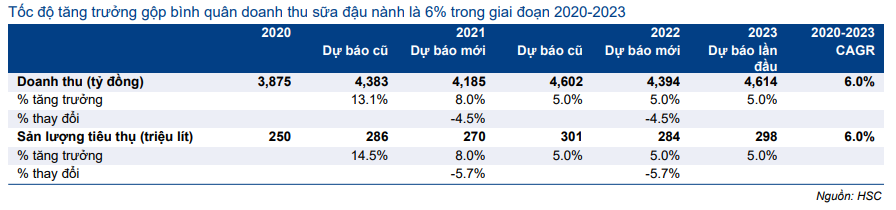

Sữa đậu nành: Triển vọng tăng trưởng một con số

Bảng 7: Giả định doanh thu sữa đậu nành

Chúng tôi điều chỉnh giảm 4,5% dự báo mảng sữa đậu nành trong năm 2021 còn 4.185 tỷ đồng (tăng trưởng 8%) phản ánh nhu cầu phục hồi sau dịch COVID-19 và ra mắt các sản phẩm mới. Theo Công ty, QNS sẽ tung ra 5-6 sản phẩm sữa đậu nành mới trong năm nay.

Trong năm 2022, chúng tôi giảm 4,5% dự báo doanh thu sữa đậu nành còn 4.394 tỷ đồng (tăng trưởng 5%). Trong đó, chúng tôi giảm 5,7% dự báo sản lượng tiêu thụ cả năm 2021 và 2022. Chúng tôi duy trì dự báo giá bán như năm 2021. Trong năm 2023, chúng tôi dự báo doanh thu đạt 4.614 tỷ đồng (tăng trưởng 5%) nhờ sản lượng tiêu thụ tăng trưởng 5%. Nhìn chung, chúng tôi dự báo tốc độ tăng trưởng gộp bình quân doanh thu hàng năm là 6% trong giai đoạn 2020-2023.

Chúng tôi điều chỉnh giảm 100 điểm cơ bản dự báo tỷ suất lợi nhuận gộp mảng sữa đậu nành xuống 43% trong năm 2021 và 2022; do giá đường tăng, một trong những nguyên liệu đầu vào chính của sữa đậu nành. Đối với năm 2023, chúng tôi cũng dự báo tỷ suất lợi nhuận gộp là 43%, tương đương năm 2022.

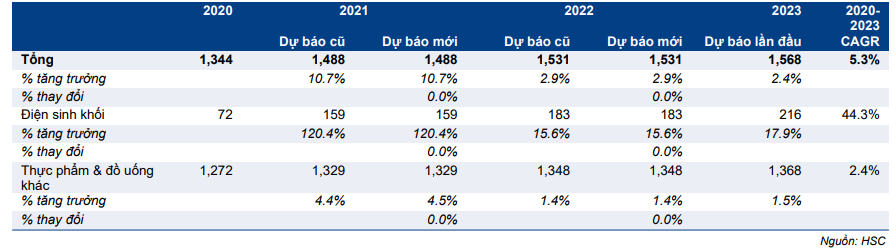

Mảng kinh doanh khác: điện sinh khối tăng mạnh nhưng mảng thực phẩm & đồ uống sẽ tăng khiêm tốn

Chúng tôi duy trì dự báo doanh thu từ tất cả các hoạt động kinh doanh khác ở mức 1.488 tỷ đồng trong năm 2021 (tăng trưởng 10,7%) và 1.531 tỷ đồng trong năm 2022 (tăng trưởng 2,9%). Theo dự báo hiện tại, doanh thu đạt 1.568 tỷ đồng trong năm 2023, tăng trưởng 2,4%.

Chúng tôi giữ nguyên dự báo doanh thu điện sinh khối lần lượt là 159 tỷ đồng (tăng trưởng 120,4%) và 183 tỷ đồng (tăng trưởng 15,6%) trong năm 2021 và 2022 nhờ dự báo giá bán điện và sản lượng đầu ra tăng do sản lượng đầu vào là mía đường tăng 20%. Theo phê duyệt của Chính phủ, kể từ ngày 24/4/2020, giá điện sinh khối (đồng phát điện nhiệt) đã tăng 21,2% lên 7,03 USD/kwh (từ 5,8 USD/kwh trước đây). Do hầu hết sản lượng điện sinh khối của QNS đã tiêu thụ trước ngày 24/4/2020, Công ty sẽ chỉ hưởng lợi từ việc tăng giá từ năm 2021. Trong năm 2023, chúng tôi dự báo doanh thu đạt 216 tỷ đồng, tăng trưởng 17,9%.

Tương tự như mảng sữa đậu nành, chúng tôi dự báo doanh thu mảng thực phẩm & đồ uống khác (bia, nước giải khát, bánh kẹo, ..) sẽ phục hồi. Chúng tôi dự báo doanh thu sẽ tăng trưởng 4,5% trong năm 2021 lên 1.329 tỷ đồng và tăng trưởng 1,4% trong năm 2022 lên 1.348 tỷ đồng. Trong năm 2023, chúng tôi dự báo doanh thu đạt 1.368 tỷ đồng (tăng trưởng 1,5%).

Bảng 8: Dỉa định doanh thu mảng khác

Bảng CĐKT vẫn mạnh mẽ

Vào cuối năm 2020, bảng CĐKT của QNS khá mạnh mẽ với tiền mặt thuần 1.338 tỷ đồng (tiền mặt và tiền gửi ngân hàng là 3.061 tỷ đồng; dư nợ 1.723 tỷ đồng). Trong 3 năm tới, chúng tôi dự báo bảng CĐKT của QNS sẽ vẫn ổn định. Chúng tôi dự báo tiền mặt thuần là 1.817 tỷ đồng trong năm 2021, 2.480 tỷ đồng trong năm 2022 và 3.229 tỷ đồng trong năm 2023.

Do đó, chúng tôi dự báo QNS sẽ duy trì mức cổ tức tiền mặt là 2.500đ/cp mỗi năm, với tỷ suất cổ tức là 6% và tỷ lệ chi trả từ 55% đến 61%.

Bảng 9: Tiền & nợ qua các năm

Định giá và khuyến nghị

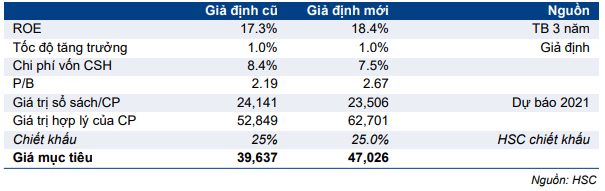

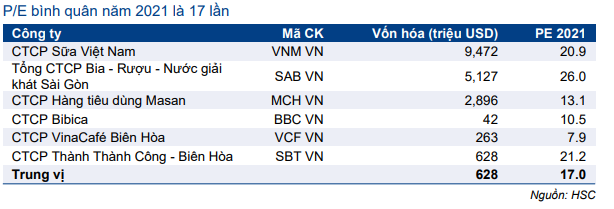

Chúng tôi tăng 18,7% giá mục tiêu lên 47.000đ sau khi điều chỉnh tăng dự báo và thay đổi giả định định giá. Với tiềm năng tăng giá 12,5%, chúng tôi duy trì khuyến nghị Tăng tỷ trọng đối với QNS. Tại giá mục tiêu mới, P/E dự phóng 2021 là 11,4 lần (cao hơn P/E dự phóng bình quân 1 năm là 9,1 lần) và P/E dự phóng 2022 là 10,3 lần. QNS đang giao dịch thấp hơn so với P/E dự phóng bình quân của các công ty cùng ngành là 17 lần năm 2021.

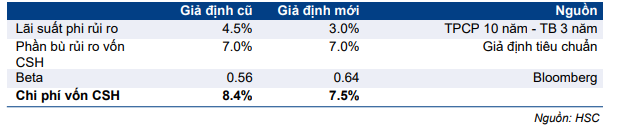

Giá định cho phương pháp định giá ROE/COE của chúng tôi gồm ROE là 18,2% (từ 17,4% trước đây), là ROE bình quân 3 năm (2021–2023). Chi phí vốn CSH giảm xuống 7,5% từ 8,4% trước đó do giảm lãi suất phi rủi ro từ 4,5% xuống 3%. Trong khi đó, chúng tôi duy trì phần bù rủi ro vốn CSH là 7%; chúng tôi tăng hệ số beta lên 0,64 từ 0,56 trước đó, theo Bloomberg, và duy trì tốc độ tăng trưởng dài hạn là 1%.

Theo chúng tôi, để có thể đạt tốc độ tăng trưởng dài hạn cao hơn, QNS cần tích cực nghiên cứu và phát triển cho các sản phẩm sữa đậu nành để duy trì tốc độ tăng trưởng bền vững trong dài hạn. Bên cạnh đó, mặc dù chúng tôi kỳ vọng mảng đường sẽ hoạt động tốt hơn trong những năm tới, nhưng đường vẫn là một ngành không ổn định, phụ thuộc nhiều vào thời tiết hàng năm.

Tại giá mục tiêu mới theo phương pháp ROE/COE, P/B dự phóng là 2,67 lần (từ 2,19 lần trước đây) trong khi hiện tại QNS đang giao dịch với P/B dự phóng là 1,83 lần. Định giá này tương đương mức giá trị hợp lý là 62.701 đ/cp dựa trên giá trị sổ sách năm 2021. Sau đó, chúng tôi áp dụng mức chiết khấu 25% do thông tin chuyên sâu về Công ty chưa được công bố đầy đủ hoặc phổ biến rộng rãi, đặc biệt là đối với các NĐT nước ngoài. Do đó, chúng tôi đưa ra mức giá mục tiêu cho cổ phiếu QNS là 47.000đ.

Theo thị giá hiện tại, Cổ phiếu QNS đang giao dịch với P/E dự phóng 2021 là 10 lần, nằm trong khoảng bình quân P/E dự phóng là 9,1 lần và một độ lệch chuẩn trên bình quân là 11,5 lần. So với các công ty cùng ngành, QNS đang giao dịch thấp hơn 41% so với P/E dự phóng bình quân là 17 lần năm 2021.

Chúng tôi duy trì khuyến nghị Tăng tỷ trọng đối với QNS với giá mục tiêu mới là 47.000đ/cp. Tại giá mục tiêu mới, tiềm năng tăng giá là 14,6% so với thị giá.

Bảng 10: Định giá ROE/COE

Bảng 11: Tính toán chi phí vốn CSH

Bảng 12: So sánh định giá của các DN cùng ngành

Nguồn: HSC